集装箱船运输市场9月刊:季节性因素消失,弱需求下运价大幅走弱

来源:金融界 2022-09-16 11:23:12

来源:国投安信期货研究院

8月以来,受集装箱运量同比走弱和实际运力增加的共同作用,即期运价逆旺季大幅下滑。虽然9月停航班次将有所增加,且运力周转瓶修复缓慢,但支撑效果有限,需求的持续走弱会拖累运价继续下滑,旺季反跌的行情已较为清晰。

运费速览:舱位富裕明显,运价大幅下滑

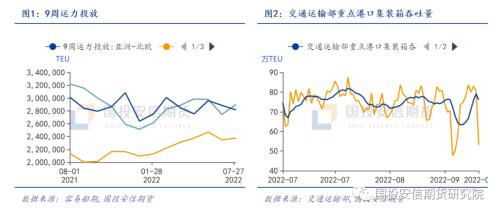

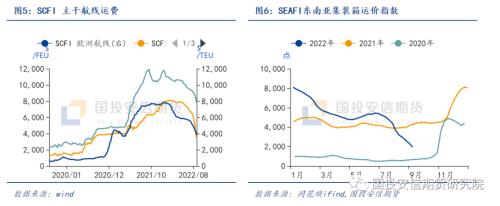

8月以来,受海外需求整体降温,以及国内部分地区高温限电和疫情反复的影响,我国港口集装箱运量有所下滑,且同比跌入负值。8交通运输部重点港口集装箱吞吐量日均74.9万TEU,低于7月平均的77.2万TEU。与此同时,主干航线停航减少,亚洲到美西和美东的9周运力投放环比上升6%和1%,实际运力增加使得舱位富裕明显,船东加大了揽货力度,推动航线运价加速下行。即期运价方面,8月上海出口集装箱运价指数 SCFI跌幅扩大,截至9月9日SCFI报2562.12点,较上月同期下滑28%。其中运力增幅最为明显的上海-美西航线呈现断崖式下跌,在9月初走出了1175美元/FEU的历史单周最大跌幅,截至9月9日报3484美元/FEU,月环比下滑43%。上海-美东和上海-欧洲的运价跌幅也有所扩大,环比下滑15%和22%。更贴近货代端运价的波罗的海货运指数FBX同期下滑20%。

亚洲区域间航线延续前月下滑,9月9日东南亚集装箱运价指数SEAFI报1935.78,较8月同期下滑39%。

租金方面,各船型短期租金价格在维持了近半年的稳定后纷纷承压下行。事实上,大中型集装箱船的即期租赁市场受制于需求的走弱和新增运力的缺乏十分安静。二手船的价格也反映了市场持续下滑的前景预期,各船型二手船价格加速下跌。截至9月9日,10年期超巴拿马型和巴拿马型集装箱船二手船价格较上月同期回落4%和6%。

运力需求:外需动能降温,进口商进入主动去库格局,集运贸易需求将持续走弱

传统旺季货量呈现下滑,欧美商品消费需求下滑已传导至集运贸易需求,此前积压订单的出口逐步结束。通常而言,在开学季和圣诞备货的推动下,三季度是集运贸易的旺季。然而今年季节性因素并未推动货量的上升,运力需求端呈现旺季不旺。八月下旬开始,八大枢纽港外贸集装箱吞吐量同比跌入负值区间,中港协指出货量同比转弱是受到了台风季对港口生产的影响,以及8 月以来外贸货源增长乏力的抑制。

与此同时,PMI等先行指标的弱势运行意味着后续集运贸易需求将持续走弱。海外需求的整体降温,叠加8月高温限电和多地疫情反复的影响,我国8月制造业PMI新出口订单指数为48.1,较7月小幅提升,但仍落入收缩区间。订单需求不振将在未来几月转化为出口运输需求的走弱,至年末货量难现反弹。

向前看,欧美经济前景不明朗,商品消费动能减弱,加之商品库存的积压,欧美进口需求将受到制约,主干航线集运贸易量或将进一步回落。

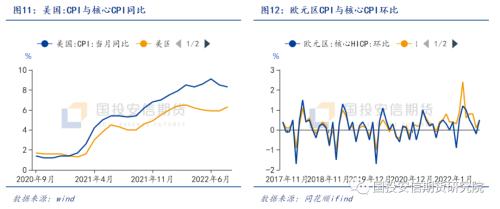

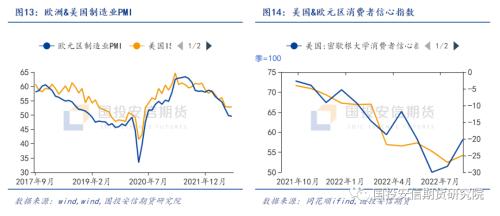

具体来看,通胀压力持续侵蚀居民消费能力。目前欧美等发达经济体通胀压力不减:美国8月CPI同比上涨%,连续6个月高于8%,其中核心CPI涨幅加速,表明美国通胀压力短期内难以缓解。欧元区8月调和CPI同比上涨9.1%,续创历史新高。通胀的高烧不退促使各经济体采取激进的加息政策,进一步加深衰退预期。9月8日,欧洲央行宣布将欧元区三大关键利率均上调75个基点,加息幅度为史上最大,美国8月超预期的通胀也打破了市场对于加息放缓的幻想破灭。目前欧美制造业PMI均已回落至50%左右,显现出消费需求的下滑趋势,加之居民消费结构持续由商品消费向服务消费转变,欧美商品消费动能减弱。

此外,随着港口拥堵缓解,前期超额订单到港,需求趋弱使得商品滞销,库存不断累加。目前美国社会总库存规模已超过疫情前,进口商也从主动补库转向主动去库,进一步削弱了对于商品的进口需求。且当前因欧美地区陆路供应链的不畅,积压于物流终端之前的隐形库存体量高于以往水平,消化压力较以往更大。

运力供应:淡季减班提前,周转瓶颈修复缓慢,运力收缩效果难言“支撑”

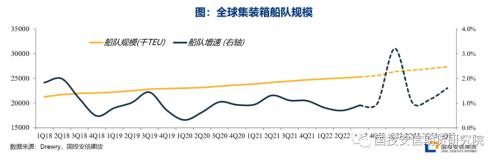

从集运市场整体运力来看,当前船队增长速度维持在较低水平。预计今年第三和第四季度的船队增速约为0.9%和1.0%。但当前集装箱船手持订单量处于高位,交付高峰将从2023年1月开始,2023年全年船队增幅将达到8%。

从实际运力投放来看,8月主干航线运力规模有所上升,这也成为推动运价快速下滑的原因之一。预计投放规模将自9月起有所减少,主要是班轮公司基于当前启卸货港因拥堵、台风和疫情等造成的班次不确定性,以及对于需求疲软、运费下滑的考量。往年班轮公司会自四季度淡季开始逐渐减班,安排船舶停航检修。而今年的停航计划或将往年有所提前。目前部署于太平洋(行情601099,诊股)和大西洋(行情600558,诊股)的运力均在逐渐下滑,而根据德鲁里发布的最新数据,在接下来的5周中(9.15至10. 16)主干航线上将有94个航次被取消。

长期来看,随着运力供需缺口的不断扩大,部分中小型船运力会逐渐离开主干航线,进入洲际航线等区域运营。

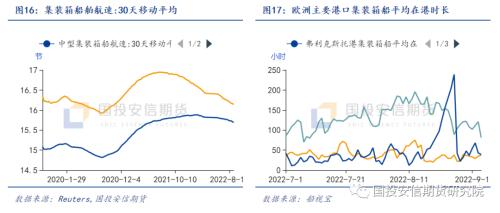

从运力周转的角度来看,平均航速下滑,港口拥堵方面仍存在瓶颈,周转效率不佳带来的运力损失延缓相关航线的运价下滑。

在运力需求持续走弱的背景下,目前大、中型集装箱船平均航速持续小幅下滑,其中主干航线主要使用的8000TEU以上集装箱船航速已回落至16节以下。为应对即将生效的EEXI和CII,航速或在进入2023年后有进一步下滑,一定程度上可缓解因集中交付供应大增对运价的压力。

港口拥堵方面,近期启卸货港均存在不同程度的拥堵情况。中国方面,8月下旬至9月以来,受台风侵袭的影响,华南、华东地区港口先后有短时间的运营中断,但都较快恢复,对于运价的影响并不明显。美国方面,美西港口等泊船只数量已经减少到接近正常水平,美东港口的拥堵水平小幅波动,但尚未见明显好转,萨凡纳和休斯顿的船舶在港停留时间仍维持在15天以上,在货量东移和港口拥堵的支持下,上海-美东航线的运价跌幅较美西更为平缓。后续东岸的拥堵情况会随着整体货量的减少而逐渐好转。

欧洲港口方面,堆场密度高企,劳动力短缺,以及多个港口面临的罢工威胁,当前欧洲港口的拥堵暂未见好转的趋势。英国利物浦港(Liverpool)的码头工人将于9月19日开始举行为期两周的大罢工,弗利克斯托港(Felixstowe)也计划在9月27日至10月5日进行第二次罢工,而8月末为期9天的罢工将港口集装箱船的等泊时间拉长了10天左右。

此外,目前欧洲及美国的内陆转运都面临较大压力,供应链仍处于较脆弱的状态,对于突发事件的扰动有放大效应,或对于短时内运价的斜率带来一定影响。

运费展望:运价“跌跌不休”,供需重觅平衡

8月以来,受集运贸易量下滑和运力供应上升的双重压力,运价走出了逆季节性的跌幅。短期来看,需求的持续走弱会拖累运价继续下滑,而主动的减班,和因港口拥堵或台风而导致的被动的周转不畅带来的运力收缩难言支撑,仅会带来短时内的波动效应。旺季反跌的行情已较为清晰,预计美西运价将跌破3000美元,美东也难守7000美元关卡。

展望后市,主干航线集运贸易量的持续回落,新船批量交付,平均航速下滑,部分运力逐渐被挤出主干航线的运营,多重因素影响下的实际运力规模可能会产生较大变动,运力的供需会寻找新的平衡,运价将逐步趋于稳定。考虑到油价、船员、以及应对减碳法规等成本因素,目前预计新平衡下的运价较疫情前有所抬升。但当前全球地缘政治的变化、全球性的传染疾病,以及极端天气的频发仍将给未来的运价带来各类不确定性。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐