集装箱船运输市场5月刊:复工推进市场初现曙光,运价回升尚需衔勇韬力

来源:国投安信期货研究院 2022-05-16 18:24:51

2022年4月以来,受国内疫情影响,供应链和工业生产普遍受到影响,集运贸易需求下滑拖累运价下行。目前上海疫情逐渐转好,复工复产也循序推进,但从单个企业复工到带动全产业链恢复仍需一段时间。后续若供应链及产能恢复较快,则集中出货有望推动运价上升。

运费速览:SCFI持续回调,航线运价出现分化

2022年4月以来,受国内疫情,尤其是华东地区疫情的影响,上海集装箱出口运价指数SCFI延续了自年初以来的下跌的趋势。截至5月6日SCFI报4164点,较年初下跌17.5%。其中美线和欧线运价出现分化。受上海出口受阻及欧洲经济低迷的双重压力,欧线货量有所下滑,SCFI上海至欧洲的运价持续回调,截至5月6日报5955美元/TEU,较年初下跌23.2%,较4月初下跌7.3%。北美航线供需基本平衡,运价也于月中企稳。截至5月6日,SCFI上海至美西航线报价7888美元/FEU,较月初微幅下跌0.4%,较月中低点上涨0.4%;上海至美东航线报价10588美元/FEU,较月初上涨1.9%。

东南亚方向,国内疫情叠加东南亚地区传统节日,4月以来多个航线运输需求不足,运价继续回撤,东南亚集装箱运价指数SEAFI5月6日报4792点,较4月初下跌9.1%。但目前东南亚运价已开始企稳。

需求端:国内需求回升盼复工复产推动,欧洲需求前景不容乐观

1)国内疫情拖累集运出口规模,货量快速回升需待全面复产复工

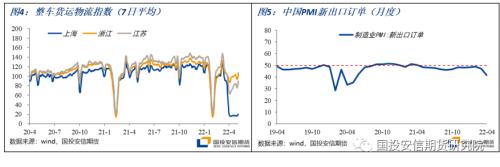

4月上海港完成集装箱吞吐量308.5万标箱,环比下降25%,为去年同期的82.4%。4月原本应是春节后迎来集运贸易回升的日子。然而华东地区疫情反复,多地封控之下,供应链和工业生产普遍受到影响,工厂出货困难,集装箱海运贸易需求走弱。

4月中国制造业PMI47.4,较前值下降2.1%,其中生产指数大幅回落5.1%至44.4,新出口订单指数41.6,较前值回落5.6%。疫情暴发后,多个城市人员流动受到影响,工厂人员到岗不足,工业生产停滞,且物流运输不畅,部分企业因缺少上游产品而不得不被动减产,部分企业则面临货物积压,整体交货周期延长,出口受阻。

为应对疫情带来的经济压力,上海在疫情防控的同时,也在循序渐进地推进复工产。5月5日,上海1800多家重点企业复工率已超70%。但工业生产的全面恢复,牵扯产业链上下游多个企业。上海一地企业复工无法带动周边所有产业链,链式复工背后仍需保障流通环节的顺畅。在4月11日,国务院联防联控机制印发《关于切实做好货运物流保通保畅工作的通知》后,高速封闭和复杂防疫检查造成的大面积拥堵情况已缓解。为保障公路运输畅通,中转站转运模式、甩挂模式等方式逐渐落地,公路货运呈现向好迹象,但公路货运通行量较本轮疫情前仍有较大缺口,恢复仍需一定时间。

当前上海疫情已进入最后攻坚阶段,5月10日,高风险人群中新增阳性首次全市清零。随着疫情进一步得到控制,工业生产和陆路物流逐步恢复,港口出货量也将出现回升。但从解封至生产恢复仍需一段时间,且目前全国多地散发疫情不绝,货量增速何时可以快速提升需取决于华东地区全面复工的时间点。

2)美国国内供给逐步恢复,需求增速趋弱,但短期内补库需求仍存

若从需求角度而言,疫情后美国直接性财政补贴推动的商品需求,叠加生产持续受限,使其对进口依赖度显著提升,而这种空间上的供需错位推动了本轮中美集装箱海运贸易的繁荣。

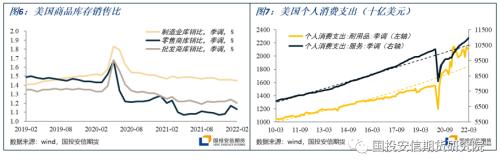

而目前美国供给正在恢复,供应端产能提升,失业率和劳动参与率不断上涨。3月美国工业部门产能利用率78.3%,已恢复至疫情前的水平。劳动力方面,4月非农就业人数稳步上升,新增42.8万人,高于预期;制造业新增就业人口达到5.5万人;运输仓储业新增就业人口达到5.2万人。同期美国PMI分项数据也显示供应商交付有所上升,在手订单积压逐步缓解。

需求方面,较高的收入水平之下,美国居民的消费保持一定韧性。美国密歇根大学4月消费者信心指数报65.2,环比上升9.8%,3月个人消费支出(不变价)环比上升0.2%。目前批发商和零售商库销比仍低于疫情前水平。为保障库存安全,规避未来因地缘政治、运输受阻等突发因素造成的物流风险,企业选择加长备货期,据悉部分进口商从2月开始就在为圣诞节备货。预计未来美国商品进口需求增幅仍存。

但需要注意的是,尽管美联储5月FOMC加息50bp的决定打消了加快紧缩的担忧,但整体加息缩表的步伐不会停止,紧缩政策将进一步抑制美国国内消费需求。目前美国的商品消费规模已位于历史高点,在2020年下半年就超过了疫情前的增长轨道。且当前美国居民消费正在转向服务消费,耐用品消费环比增速接连回落。一系列因素共同作用,美国商品进口需求增速将逐渐减慢。且因进口商的提前备货,部分需求前移,传统的集运淡旺季格局或因此改变。

3)欧洲进入滞胀区间,消费需求前景不容乐观

3月以来受地缘冲突加剧的影响,欧洲经济景气度大幅受损。欧元区ZEW经济景气指数自3月起跌入负值区间,5月报-29.5。欧元区19国消费者信心指数下至-22%,为2020年4月以来新低。欧洲通胀上行压力增大,截至3月,欧盟27国HICP同比上升7.8%,是自1997年有记录以来的最高水平,其中能源成为推升通胀水平的主要因素。

而欧洲经济恢复的前景也较为黯淡。欧洲通胀主要源于外部供给冲击,后续随着对俄能源产品制裁的不断加码,欧洲将面临更大通胀压力。日前英国国家经济与社会研究院(NIESR)对今年3、4季度英国GDP给出了减少0.2%和0.4%的预期。

展望未来,并不乐观的经济前景势必将拉低欧洲地区消费需求,叠加俄乌冲突造成了欧洲局部地区货量损失,长期来看区域内集运需求将承受压力,4月下旬欧地航线上海港船舶平均舱位利用率下滑至80%~90%。

运力供给:供给整体偏紧,非基本面因素恐加剧供应链危机

目前运力供给整体仍较为紧张。中国港口方面,陆运瓶颈加剧了港口拥堵情况。3月底以来,上海周边腹地陆路运输不畅导致进港提货的运力资源短缺,堆场货物淤积,3月底至4月中旬,上海海运口岸货物提离比例仅为35%。进口货物中,储存条件严格的冷箱和危险品堆场资源一度十分紧张。克拉克森研究的中国集装箱船港口拥挤指数已经攀升至高点,截至4月23日中国港口的集装箱船在港运力的7日移动平均值为237万TEU,较一季度的平均水平高出23%。上海港集装箱船平均等待时间大幅上升。

货运不畅使得班轮公司主动或被动地减少了挂靠运力。据德鲁里发布的数据显示,在4月25日开始的第17周至第21周期间,全球主要航线中,725个预定航次中有78个航次被取消,取消率为11%,其中64%的空白航行将发生在跨太平洋(行情601099,诊股)东行航线上,主要为目的地是美西的航线。

受此影响,美西港口拥堵得到稍许缓解。截至5月12日,洛杉矶港/长滩港在港及等待的集装箱船31艘,较上月同期下降45%。然而目前供应链瓶颈仍未见实质性扭转,一系列问题仍难以在短期内解决。如美国内陆货运能力依然十分不足,车架从离开码头至归还的天数未见缩短(8天)。与此同时,美西港口的国际码头和仓库联盟(ILWU)劳工谈判已于5月10日正式开始。尽管此前双方总体合作的态度让谈判氛围较为缓和,然而对于码头自动化这一焦点问题双方的分歧很大,业内人士研判,怠工及罢工风险始终存在。若未来运营效率的下降与中国疫情缓解后的集中发货时间重叠,则拥堵的情况将再次加剧。为避免因谈判而造成的拥堵恶化,部分货主选择东海岸港口作为目的地,使得位于美东的纽约港等港口出现拥堵情况。

另一方面,为应对IMO《国际船舶压载水和沉淀物控制与管理公约》,克拉克森预计2022年全年有8000艘船需加装压载水处理系统(BWMS)。尽管目前大型集装箱船的加装率已达较高水平,且正常的特检及安装时间仅为三周,但由于过往船东偏好在中国修船厂进行改装,而当前疫情反复使得外贸船舶入坞及换船员的难度加大,加之供应链阻塞对于相关设备运输的影响,后续因集中安装而暂时退出的运力或将成为短期内运力供应的另一不确定因素。

而在新增运力方面,目前市场上运力的供给弹性较小。今年1-4月间,全球新交付集装箱船19.1万TEU,预计全年运力增速仅为3.5%。且目前全球集装箱航速保持较高水平,特别是运营于主干航线的8000TEU以上集装箱船航速始终保持在16节以上。

运费展望:短期内期待复工推动运价回升,长期看主干航线运费已现分化

4月以来,尽管运力供应仍然偏紧,但全球集装箱海运贸易市场受中国出货不畅的影响不断走弱。短期来看,随着上海疫情逐渐转好,货量将逐步回升,而运价出现修复性反弹的时间点,就取决于华东地区全面复工复产的时间点。但预计今年将无法恢复至去年同期水平,且各航线反弹空间也会有所差异。

欧线方面,国内复工后的货量反弹或将给运价带来一定支撑,但目前看来运价下行的通道已逐渐形成,消费需求的走弱拉低进口需求,运价将持续承压下滑。美线方面,当前美国商品进口需求增幅仍存,对于年内的运价仍将形成一定支撑,而美国码头的劳资谈判若不顺利,则拥堵加剧也将推动运价的上升。近期,美国启动对华加征关税复审程序,为抑制美国国内通胀水平,或将取消相关产品关税,也会对运价形成利好。

近期另一个需要关注的因素则是运价长协的签订。近两年供应链持续受到冲击,使得货主更看重未来运力供应的稳固程度,而班轮公司也在试图绕过货代,将订舱渠道向长约直客部分转移,因而长协价格一定程度上可看做即期市场的价格中枢。去年至今年年初集运市场的火热景象,使得今年的长协价格在过去几个月中不断上升。尽管目前因国内疫情管控带来的供应偏弱的格局使得货主对于长协签订产生观望情绪,但除非舱位利用率进一步下滑,否则长协价格下滑的动力不大。

整体而言,短期内运价会随华东地区的复产复工产生修复性回升,具体时间点取决于全面复工的时间。向前看欧线和美线的运价走势已产生分化,欧线已进入下行通道,美线仍具有回升动力,但整体价格中枢已较去年有明显抬升。但目前供应链的紧绷环境下容错空间极小,类似于劳资谈判、疫情反复等非基本面性因素会极大影响供需平衡,对运价走势造成显著影响。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐