华泰策略:从4月社融看三重“转机”

来源:金融界 2022-05-16 17:25:55

核心观点

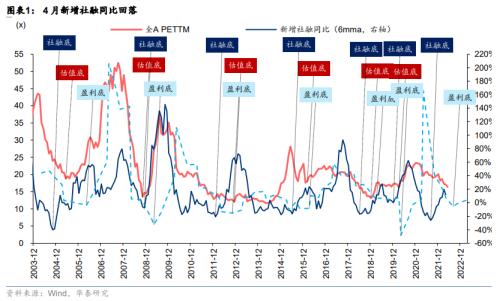

4 月社融有三点增量信息,指引中游制造估值修复

我们追踪的高频经济指标显示,当前全国复工进度领先复商,受疫情冲击 较大的制造业产能利用率修复至疫情前的 8-9成水平,而线下消费与地产 尚处于疫情前的5 成水平,上述疫情冲击也充分体现在4月社融中,除社融总量与结构双恶化的预期内特征外,我们注意到三重增量信息:①M2-社融增速进入倒挂区间,政策“对症”发力的必要性上升,地产及后周期可继续关注,②剩余流动性转正,成长风格有望估值减压,③M1增速继续上行,下半年补库存判断不变,M1-PPI剪刀差继续扩张,指引中游顺周期逻辑趋顺。上述三点指向成长与顺周期风格兼具的广义中游制造。

疫情直击:复工领先复商,线下消费活跃度为疫情前五成

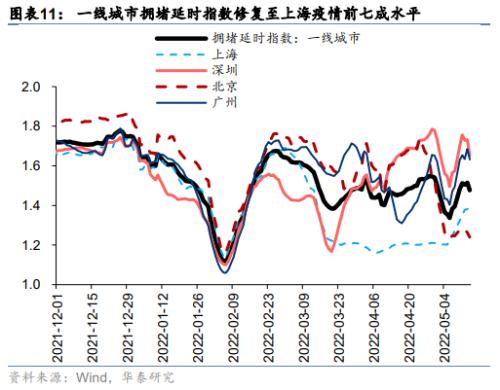

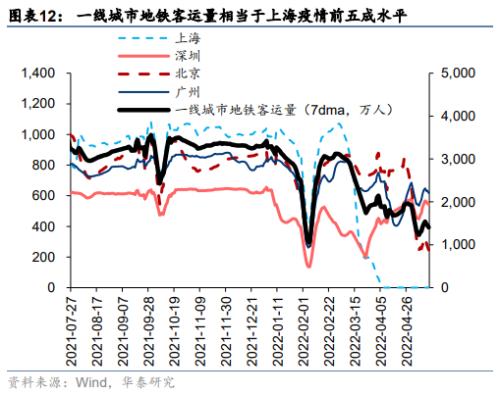

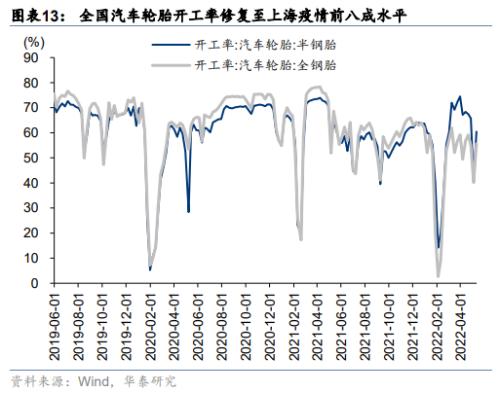

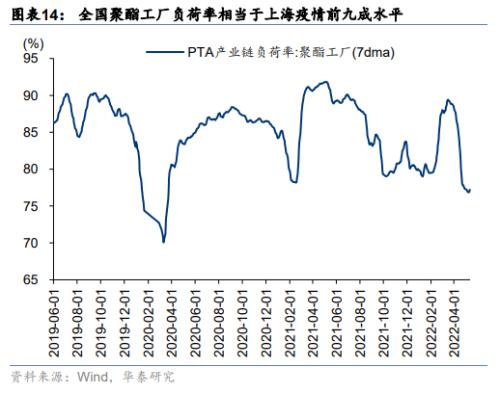

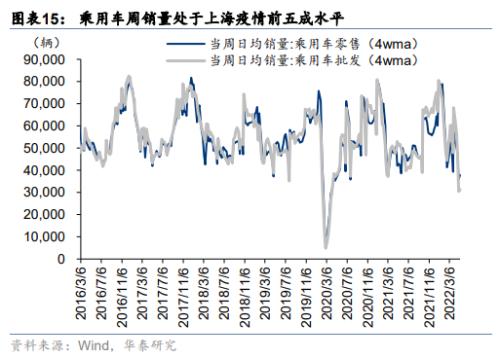

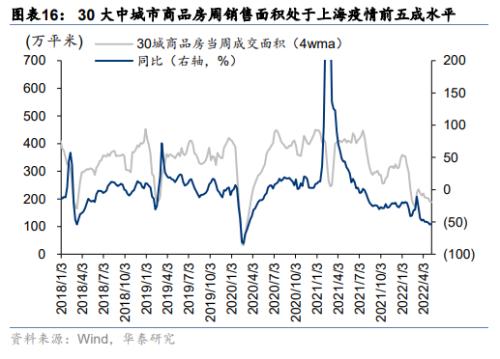

5月15日上海发布复工复商计划,大致按照商超药店→农贸市场→餐饮理发顺序有序展开线下复商。我们以高频经济活动指标表征当前各行业活跃度水平:上周,一线城市地铁运量、一线城市拥堵指数分别处于上海疫情前的45%、72%水平;受疫情冲击较大的汽车轮胎开工率(全国)、PTA聚酯开工率(全国)分别处于上海疫情前的 81%、87%水平;受疫情冲击较大的汽车零售量(全国)、商品房销售面积(30 大中城市)分别处于上海疫情前的48%、54%水平。复工进度领先复商,受疫情冲击较大的制造业活跃度修复至疫情前8-9成,线下消费活跃度修复至疫情前5成。

4月社融总量/结构双承压

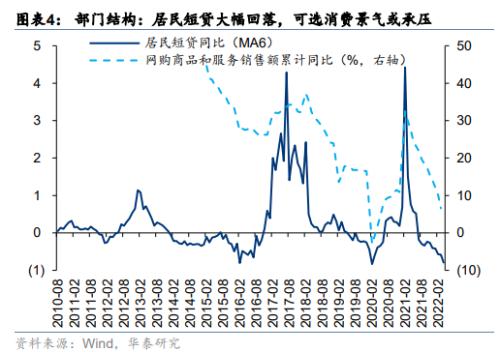

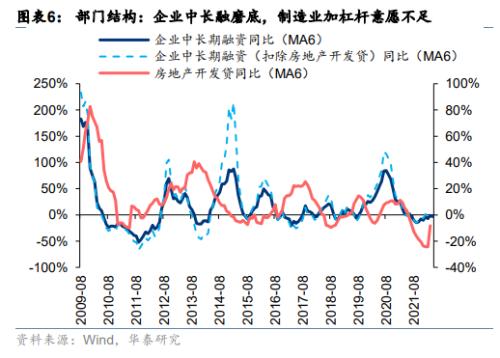

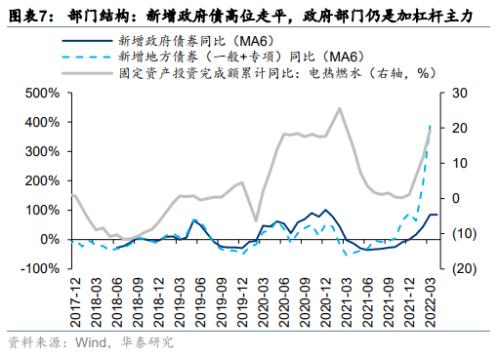

4月社融总量结构双恶化,受疫情扩散、银行透支Q1优质项目、政府端发力放缓等因素影响:①新增社融增速自去年8月以来首次回落,对全年A股盈利预期的“弹性”有负面影响(我们在5月1日发布的《22年A股盈利预测展望更新》中已将 22E全A非金融盈利增速下调至3.8%);②中长期贷款增速、M1-M2剪刀差等结构指标继续承压、未现拐点,对A股风险溢价影响继续偏负面;③从B/C/G三端分配来看,C端受疫情冲击最为明显,居民中长贷与短贷均同比减少,为历史首次,地产销售与可选消费承压,B端加杠杆意愿仍不强,G端4月发力减弱但仍是主要加杠杆部门。

透过“失速”社融看三重“转机”

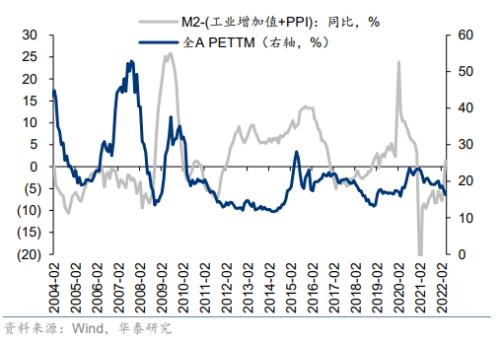

在4月市场已充分交易疫情扩散→社融不佳的逻辑下,我们更建议投资者关注三重增量变化:①M2增速自16年3月以来首次超过社融存量增速,M2-社融的正式倒挂意味着本轮宽信用的主要矛盾,资产端“缺主体”、负债端“钱淤积”的问题已极致演绎,对症下药的必要性在上升,对应央行Q1货币政策执行报告增量表述“加大对实体经济的支持力度”、“宏观杠杆率会有所上升”;②以M2与名义GDP增速之差衡量的剩余流动性转正,上游通胀缓和下,流动性分配的边际变化,有助于A股整体估值及成长风格杀估值减压;③M1增速继续上行指引Q3-Q4非金融企业补库存趋势不变。

配置思路:成长与顺周期属性双重减压的中游制造

我们在5月4日《挖掘三条逻辑均指向的中游制造》中提出,当前中游制造受三重逻辑加持,1)当期财报指引:固定资产周转率仍在上行,毛利率已触底回升,对应中游制造ROE修复,2)远期需求确定性:当前现金流好、降债目标基本完成的上游企业的资本开支方向大概率在设备升级、能源转型等领域,3)边际资金的加仓方向:当前边际资金为去年已减仓的险资+国家队,两者Q1加仓中游制造。4月社融剩余流动性转正意味着成长风格估值减压,M1增速继续向上指引补库需求逻辑仍顺,M1-PPI 剪刀差扩张意味着中游估值减压,两者也指向成长+顺周期风格兼具的中游制造。

风险提示:国内疫情防控压力超预期;美联储收水斜率和节奏超预期。

4月社融:数据悲观,但仍有三重“转机”

4 月新增社融总量与结构双双恶化,受一线城市疫情蔓延、银行 Q1 发力预支较多优质项 目、政府端信贷发力稍有减弱等因素综合影响,社融总量大幅低于 Wind 一致预期,且结构改善的拐点迟迟未至。但从预期的“预期”层面考虑,4 月疫情蔓延→社融承压本就在市场前期交易的逻辑中,而疫情的影响终究是阶段性的,透过阶段性扰动把握中期趋势, 并从当前数据中挖掘除疫情影响以外的增量信息,可能更为关键:

第一,M2增速自2016年4月以来首次超过社融存量增速,在过去 10 年中仅有 2015 年 底-2016 年初呈现类似倒挂,将社融与 M2 视为宏观流动性硬币的两面,前者表征金融中介的资产端,后者表征表征金融中介的负债端,M2-社融倒挂意味着宽信用缺主体、负债端资金淤积的情况更加严重,政策进一步向加杠杆主体(地产、制造业、居民)偏移的必要性上升。央行Q1货币政策执行报告的两大边际变化表述——“稳健的货币政策加大对实体经济的支持力度”、“宏观杠杆率会有所上升,但保持在合理区间”或应有此意。

第二,流动性总量受疫情压制,但剩余流动性扩张趋势不变,且自 2021年3月以来首次 转正。以M2与名义GDP增速(以工业增加值+PPI 作为名义GDP增速的代理指标,4月 工业增加值取Wind一致预期 1.1%)之差衡量流动性在实体与虚拟经济之间的分配,4 月剩余流动性明显回升且转正,剩余流动性扩张是 A 股估值扩张的必要条件,其更重要的影响在于,剩余流动性扩张有助于成长风格估值边际减压,2010 年以来三次剩余流动性转正的时点均大致对应成长风格减压时点——2010年8月、2012年2月、2018年 12月。

第三,新增社融承压,但M1增速仍保持上行,指引Q3-Q4非金融企业补库存趋势不变。4月M1同比增速+5.1%,较3月+4.7%继续上行,历史上M1底部拐点稳定领先 PPI 底部拐点 6-8 个月,2 月M1增速触底对应 8-10 月PPI 基本结束下行趋势,中报全 A 非金融业绩底部判断不变、Q3-Q4 非金融企业补库存指引不变。

疫情与复工追踪:复工领先复商,线下消费位于疫情前五成水平

5月15日上海发布复工复商初步计划,按照计划,5月16日起,购物中心、线下百货、 购物店、药店等商业网点率先恢复商业运营,农贸市场逐步有序恢复,餐饮逐步恢复线上外卖服务,理发洗染错峰限流复商。我们追踪的线下经济高频指标显示,制造业复工进度整体领先复商,受疫情影响的线下消费大致相当于上海疫情前五成活跃度水平,但“最坏”的阶段大概率已经过去,受疫情冲击的制造业大致相当于上海疫情前 8-9 成活跃度水平。

具体来看,出行方面,以地铁客运量反映客运出行强度,上周北上广深四大一线城市地铁合计客运量较前一周基本持平,约为上海疫情前(3月中旬前,后同)45%水平,广深地铁出行活跃度上升,上海维持在“地板线”上,北京地铁活跃度下降;以拥堵延时指数衡量客运+货运的综合出行强度,上周一线城市平均拥堵延时指数较前一周小幅回升,约为上海疫情前 72%水平。

制造业方面,以受上海疫情冲击较为明显的汽车轮胎、PTA 制造为例,上周全国汽车半钢胎开工率(60%)较前一周明显回升(不过前一周有五一假期停工影响),修复至上海疫情前约 81%水平,上周全国聚酯工厂负荷率(77%)与前一周基本持平,当前处于上海疫情前约 87%水平。

线下可选消费与地产方面,全国乘用车销量近 4 周平均周零售销量为 37.8 万辆,相当于上海疫情前约 48%水平,近 4 周周平均批发销量为 31.3 万辆,相当于上海疫情前约 46%水平,上海疫情以来未有明显改观;30 大中城市商品房近 4 周周均销售面积为 188 万平米,相当于上海疫情前水平(350 万平米左右)的54%。线下购车、看房活动仍然直接受静态管理影响、间接受经济与收入预期影响,大致相当于疫情前五成活跃度。

市场结构

资金面

A股资金面

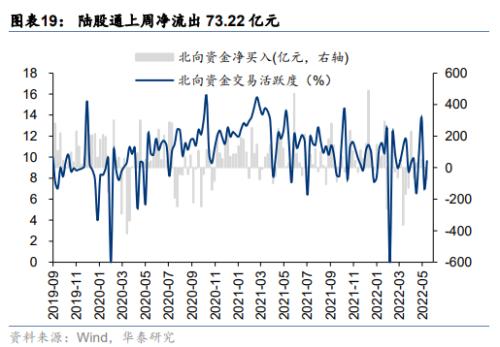

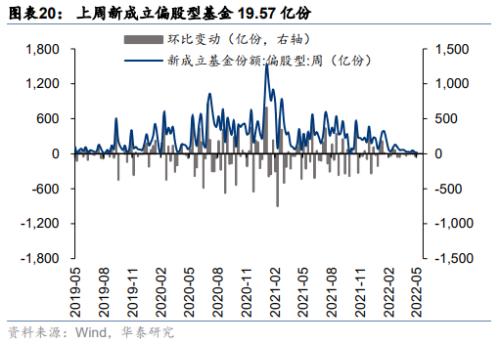

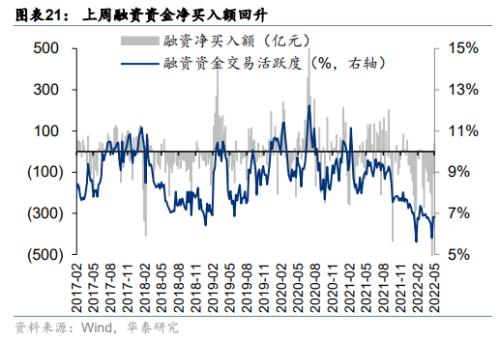

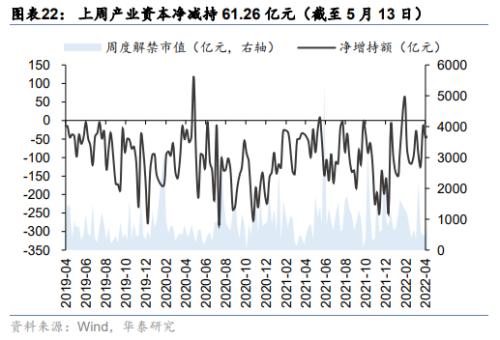

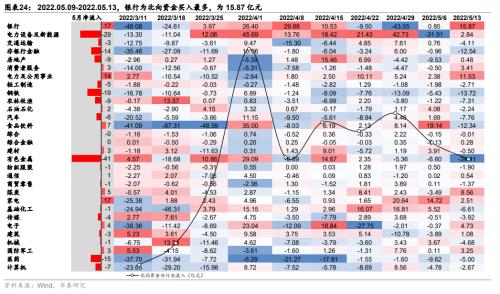

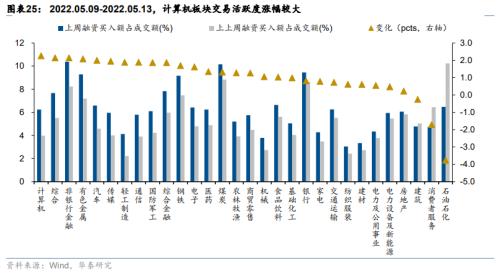

外资方面,上周北向资金净流出 73.22 亿元,主要净流入银行(+15.87 亿)、电力及公用 事业(+11.53 亿)、煤炭(+8.56 亿)、电子(+4.73 亿)、消费者服务(+3.41 亿),主要 净流出有色金属(-34.41 亿)、钢铁(-13.72 亿)、非银金融(-12.54 亿)、食品饮料(- 12.34 亿)、汽车(-7.76 亿);公募方面上周新成立偏股型基金 19.57 亿份,较前一周 (26.11 亿份)有所下滑;杠杆资金方面上周融资成交占两市总成交比重为 6.50%,较前 一周有所下降(7.10%),融资净卖入额 71.08 亿元,较前一周有所上升(50.20 亿),分 行业来看,计算机(+2.27pcts)、综合(+2.15pcts)、非银金融(+2.15pcts)等板块的融资交易活跃度涨幅较大,石油石化(-3.76pcts)、消费者服务(-1.70pcts)、建筑(- 0.25pcts)融资交易活跃度升幅较低;产业资本方面,上周产业资本净减持 61.26 亿元, 较前一周由正转负。

港股资金面

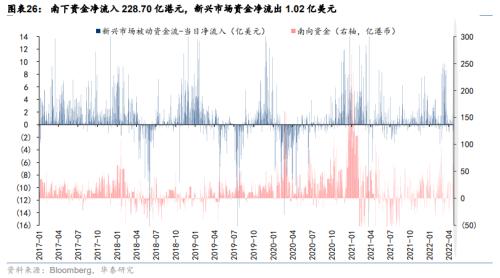

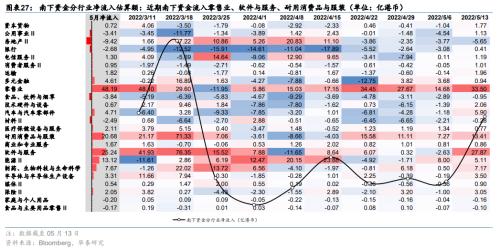

上周追踪新兴市场权益的前 50 大 ETF 净流出1.02亿美元,环比下降2.24亿美元;南下资金净流入 228.70 亿港元,与上一周(17.20 亿港元)相比大幅回升。从分行业南下资金的分布来看,零售业(+33.50 亿港币)、软件与服务(+27.87 亿港币)、耐用消费品与服装(+13.41 亿港币)板块净流入居前;房地产(-5.65 亿港币)、食品、饮料与烟草(- 0.95 亿港币)、材料(-0.28 亿港币)等板块净流出居前。

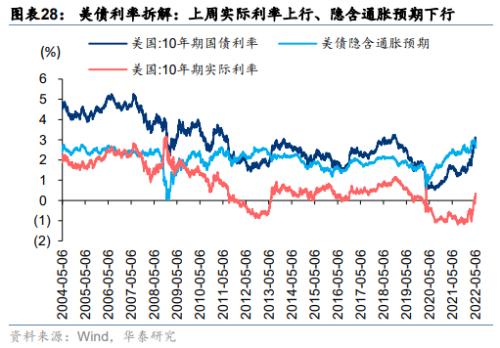

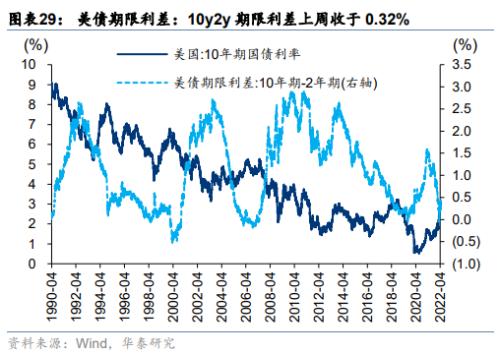

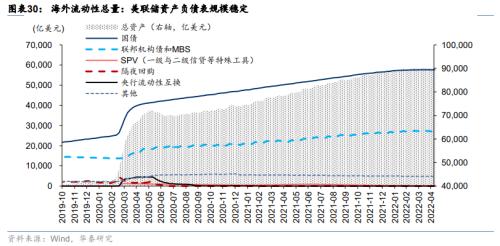

海外流动性

国内流动性

A/H分行业估值

风险提示

1)国内疫情防控压力再度超预期:虽然上海的奥密克戎疫情防控压力已显著下降,但全国仍有较多城市地区受疫情防控影响,后续疫情压力的持续时长、疫情防控对消费及服务业的冲击力度的判断仍有不确定性。

2)美联储收水斜率和节奏超预期:虽然市场对美联储加息、缩表的斜率和节奏已有较充分的预期,但不排除实际收水斜率和节奏超预期的可能性。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐