策略报告:硅铁可以更悲观一些

来源:CFC金属研究 2022-05-10 10:24:23

摘要

铁合金需求受粗钢减产政策压制,特别是远月07、09和11合约,需求重心将逐渐下移。供给层面,硅铁受高利润影响,生产企业还在扩产,且利润水平非常高,企业难以做出减产决心,预计硅铁供给保持高位。硅锰情况略有不同,企业利润一般,成本支撑作用开始凸显。虽然,继续增产动力不足,但局部利润差异大,短期产量持续下降的可能性也不高。整体来看,需求预期走缩,供给走扩,供需基本面逐步宽松的风险非常高。硅铁利润偏高,远月合约可以更悲观一些。从长线角度看,硅铁价格下跌至7700-8000元/吨成本线附近的概率逐渐升高。此外,考虑到现阶段国内粗钢产量仍在高位,节奏上不排除下周下跌动能衰减后出现反弹行情。硅锰面临的主要问题和硅铁比较类似,需求预期走弱、供给高位,供需基本面偏宽松预期将压制硅锰价格向上的弹性。但现阶段硅锰企业生产利润不高,叠加高价锰矿到港,硅锰成本支撑依然偏强。

策略:

因此,建议前期空单可继续持有,在8900-9200元/吨附近可适度减仓兑现利润。价格上涨至8700-9000元/吨附近仍可关注再次卖出机会。建议硅锰逐渐逢低离场,关注7800-8200元/吨附近支撑。套利方面,仍可关注卖硅铁买硅锰机会。

风险提示:

夏季用电短缺、钢厂大幅提产

一

硅铁可以更悲观一些

自4月20日以来,硅铁现货价格下跌600-700元/吨,07、09合约更是下跌1700-1800元/吨,并且期现结构由期货升水转为贴水。本轮期现价格大幅下行的核心逻辑在于政策对需求的约束。

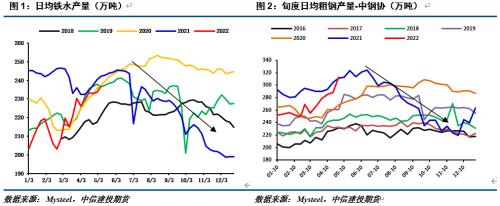

4月19日多部委表示2022年将继续压减粗钢产量。虽然,粗钢从同比角度2022年一季度较去年同期减产2750万吨,后续继续减产的空间并不大。然而,2021年下半年是粗钢减产落地阶段,导致粗钢产量环比持续下行。因此,即使2022年后续减产空间不大,环比粗钢产量下降的空间仍旧较大。根据前几期的报告估算,2022年6-12月份粗钢月均产量在8640-8210万吨,将较4、5月份下降4.0%至8.8%,若考虑在11月前完成减产目标,月度粗钢产量最高下降16.7%。粗钢产量环比下降表示硅铁实际消耗需求将环比下降,参考估算的减产路径,硅铁需求下降幅度将逐渐加深。

从长线角度来看,硅铁需求重心面临下移风险,对远月07、09合约明显不利。近期硅铁期货价格下跌幅度明显超预期,上周判断8900-9200元/吨是近期下跌目标。然而,上周价格已经快速接近目标区间上沿。从盘面表现来看,下跌动能并未明显缓解,上周五硅铁加权持仓增加2.5万手。我们认为可以对硅铁价格表现更加悲观一些。

除粗钢减产政策带来的风险外,我们认为硅铁还面临以下风险:

1. 硅铁企业高利润带来产量持续扩张风险。

2. 海外需求有减弱的迹象。

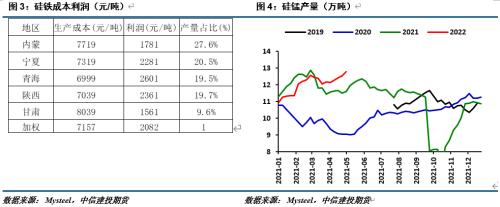

虽然现货价格已经较高点跌去了近700元/吨,但是我们看到硅铁企业生产利润仍旧非常丰厚。各地生产利润仍超1500元/吨,高利润、供给端又缺乏政策约束,自然带来了高产量。本周硅铁产量达到12.79万吨,较去年最高产量12.88万吨仅一步之遥。从前期转产的情况来看,硅铁产量仍有一定的释放空间,预计硅铁产量继续小幅爬升。

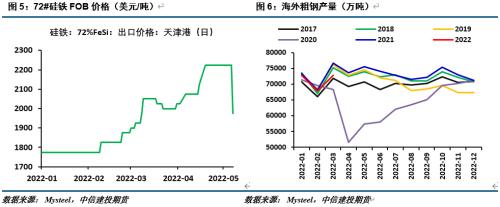

上周对于出口,我们也看到了不好的迹象。从FOB离岸价格来看,硅铁出口价格下跌了250美元/吨至1975美元/吨,扣除税费之后,实际出口价格回落至10000元/吨以内。本轮出口价格大幅上涨始于2月24日海外冲突,由于冲突方为重要海外硅铁生产国,全年硅铁出口量约为50万吨,冲突导致部分国家硅铁进口转向中国。然而冲突不仅导致国内硅铁出口增加,也打击了海外经济形势。去年10月份世界钢协预估2022年全球钢铁需求增长4.5%,然而随着海外经济高位回落,4月份世界钢协重新调整增长预期至0.4%。今年全球经济不仅面临地缘政治冲突,还将面临发达国家加息对总需求的压制,全年钢铁需求面临下行。从3月份的海外粗钢产量来看,同比下降5.08%,海外粗钢产量进一步下行,较影响国内硅铁出口。

需求预期走缩,供给走扩,供需基本面逐步宽松的风险非常高。因此,硅铁远月合约可以更悲观一些。从长线角度看,硅铁价格下跌至7700-8000元/吨成本线附近的概率逐渐升高。此外,考虑到现阶段国内粗钢产量仍在高位,节奏上不排除下周下跌动能衰减后出现反弹行情。因此,建议前期空单可继续持有,在8900-9200元/吨附近可适度减仓兑现利润。

二

硅锰关注成本支撑

硅锰面临的主要问题和硅铁比较类似,需求预期走弱、供给高位,供需基本面偏宽松预期将压制硅锰价格向上的弹性。但现阶段硅锰企业生产利润不高,叠加高价锰矿到港,硅锰成本支撑依然偏强。下有成本支撑,上有供需压制,硅锰价格进退两难。

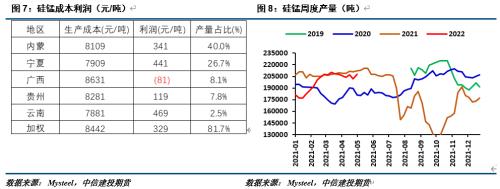

现阶段硅锰生产利润仅有不足500元/吨,部分高成本区域略有亏损。但是从实际产量来看,低利润尚未导致厂家明显减产。本周,硅锰企业在完成检修之后产量明显增长,当周产量20.8万吨,环比增加近6000吨。高产量仍将对价格造成明显压制。

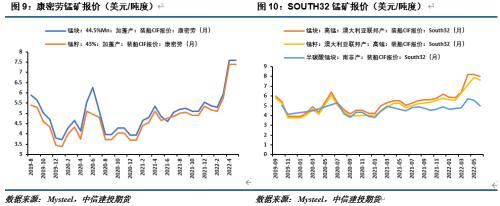

锰矿占硅锰生产成本的三分之一多点,前期高价锰矿将逐步到港,给硅锰生产成本带来一定钢性。近期,焦炭交割有所回落,在现有锰矿价格不变的前提下,假设焦炭价格提降600元/吨,将导致硅锰生产利润下调350元/吨左右。结合现阶段生产成本,硅锰主要支撑在7800-8000元/吨一线,与盘面价格相差不大。

三

结论与建议

铁合金需求受粗钢减产政策压制,特别是远月07、09和11合约,需求重心将逐渐下移。供给层面,硅铁受高利润影响,生产企业还在扩产,且利润水平非常高,企业难以做出减产决心,预计硅铁供给保持高位。硅锰情况略有不同,企业利润一般,成本支撑作用开始凸显。虽然,继续增产动力不足,但局部利润差异大,短期产量持续下降的可能性也不高。整体来看,需求预期走缩,供给走扩,供需基本面逐步宽松的风险非常高。硅铁利润偏高,远月合约可以更悲观一些。从长线角度看,硅铁价格下跌至7700-8000元/吨成本线附近的概率逐渐升高。此外,考虑到现阶段国内粗钢产量仍在高位,节奏上不排除下周下跌动能衰减后出现反弹行情。因此,建议前期空单可继续持有,在8900-9200元/吨附近可适度减仓兑现利润。硅锰面临的主要问题和硅铁比较类似,需求预期走弱、供给高位,供需基本面偏宽松预期将压制硅锰价格向上的弹性。但现阶段硅锰企业生产利润不高,叠加高价锰矿到港,硅锰成本支撑依然偏强。即使假设焦炭价格明显下降,硅锰成本下降空间也不大。建议硅锰逐渐逢低离场,关注7800-8200元/吨附近支撑。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐