庖丁解牛:美国通胀要素分析及前景展望

来源:CFC金属研究 2022-05-10 10:23:26

摘要

从通胀产生的本质来看,可以根据期产生的机制划分为外生性通胀以及内生性通胀。外生性通胀一般由于生产要素短缺引起,经常伴随着战争或者极端的政治条件。而内生性通胀则是由于经济体内部的市场运行以及经济增长所导致,比较显性的指标就是在于薪资-消费的螺旋叠加效应。

美国CPI的测算与国内略有不同,CPI中食物、能源和扣除二者的核心CPI,权重分别为13.99%、7.54%和78.47%;而核心CPI分为商品和服务两大部分,权重分别为20.77%、57.7%;核心CPI商品包括服装、新车、二手车、医疗保健、饮料和其他。据媒体报道,由于供应链限制了新车生产,二手车价格在疫情期间一直是通胀飙升的助推因素。核心CPI服务包括住房、医疗保健和交通,其中住房权重占比超32%,而近期美国租金的大幅上涨也进一步推升了核心通胀数据。总体来讲,从CPI各分项数据来看,皆对通胀起到了正贡献度。

理论上,工资上涨将从成本推动和需求拉动两个途径传导到通胀。劳动力成本由产品和服务之中定价,带来成本推动型通胀。居民收入增加将带来消费需求扩张,带来需求拉动型通胀。

高通胀同样在侵蚀着居民端的消费能力,剔除掉通胀因子后的薪资数据实际上是走弱的,这一方面打击了消费信心,另一方面,也迫使劳动力索取更高的劳动报酬,以补偿通胀方面的损失。

劳动报酬的提高又对企业的利润产生较大的挤压,迫使企业通过提高终端产品的价格来维持利润率,从而再次助推通胀。这也便形成了所谓的薪资-物价“螺旋式”上涨。

一

美国目前面临高通胀的现状

从2021年下半年以来,美国通胀数据屡创新高,据美国劳工部4月份公布的数据,3月美国的消费价格指数(CPI)同比增长8.5%,同比涨幅创1981年12月以来最高纪录。其中,能源价格上涨了32%,食品价格上涨了8.8%。剔除食品与能源的核心CPI同比上涨6.5%,为1982年8月以来的最大同比涨幅。快速上升的通胀数据迫使美联储采取更为激进的货币紧缩政策,然而,对比历史可以发现,本轮的通胀攀升有着其与众不同的独特性,一方面是社会面供需结构的失衡,需求的快速扩张超越了供应的弹性;而另一方面则是全球在疫情背景下存在的供应链的压力,使得即使通过货币紧缩政策,也很难在短期内扭转这种基本面层面的供需错配。

而从通胀产生的本质来看,可以根据其产生的机制划分为外生性通胀以及内生性通胀。外生性通胀一般由于生产要素短缺引起,经常伴随着战争或者极端的政治条件。而内生性通胀则是由于经济体内部的市场运行以及经济增长所导致,比较显性的指标就是在于薪资-消费的螺旋叠加效应。

二

通胀主要分项解析

美国CPI的测算与中国略有不同,CPI中食物、能源和扣除二者的核心CPI,权重分别为13.99%、7.54%和78.47%;而核心CPI分为商品和服务两大部分,权重分别为20.77%、57.7%;核心CPI商品包括服装、新车、二手车、医疗保健、饮料和其他。据媒体报道,由于供应链限制了新车生产,二手车价格在疫情期间一直是通胀飙升的助推因素。核心CPI服务包括住房、医疗保健和交通,其中住房权重占比超32%,而近期美国租金的大幅上涨也进一步推升了核心通胀数据。总体来讲,从CPI各分项数据来看,皆对通胀起到了正贡献度。

1、全球食品价格持续上涨

当前影响粮食市场最大的因素就是俄乌地缘政治冲突,俄乌两国均是粮食生产大国和出口大国,两国的小麦出口占全球的29%,玉米则占到19%,大麦出口占到近30%,葵花籽油更是占到了70%以上,因此俄乌冲突爆发后,全球粮食市场发生了较大波动。

另一方面,除了俄乌两国以外,其他一些粮食主产国也受到天气等影响,纷纷预期减产。例如美国受干旱天气影响,冬小麦长势偏弱,而南美的巴西、阿根廷及巴拉圭等大豆产量也纷纷下调,近日印度又遭遇百年一遇的高温天气,小麦等粮食产量也堪忧。

全球食品价格大约领先美国食品价格半年,从影响食品价格的因素来看,整个2022年全球食品供应端都存在一定的问题,从而长期制约食品的供应弹性;此外,在海外市场,特别是美国,当石油价格的涨幅明显高于粮价时,将有大量的粮食将被“烧掉”。美国就有几百座生物燃料乙醇工厂,它们一头连着农业增产、农民增收,而另一头则连着交通业的清洁排放,因此近些年来,美国约有40%的玉米都会被加工成乙醇,然后在交通工具中被“烧掉”。预计食品端对通胀的作用会长期偏正。

2、能源价格预计将长期高位运行

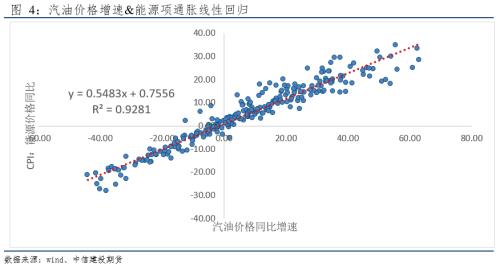

美国的通胀风险中能源部分与油价高度相关。从以下图例中也可以看到,汽油月度均价的同比变化与CPI中能源的同比增速同步,两者的相关性超过了90%,从目前市场的汽油价格来推算4月美国CPI中能源的增速大约为24.28%,考虑到能源占CPI的占比,对CPI的推升大约为1.83%。

根据世界银行的预测由于地缘政治冲突导致贸易和生产中断,预计2022年布伦特原油平均价格为每桶100美元,是2013年以来的最高水平,比2021年提高40%以上。预计2023年将回落至92美元——仍远高于每桶60美元的五年平均水平。未来几年内的能源价格中枢都将明显抬升,对通胀起到明显助推作用。

3、对进口商品的高度依赖推升美国的商品端通胀

美国是全球的消费大国,但是由于自身产业链结构的问题,大部分的终端消费品都需要依赖于进口。根据最新数据显示,今年3月份,美国商品进口增长12%,达到创纪录的2988亿美元,这反映出包括石油在内的工业用品价值激增。俄罗斯入侵乌克兰后的一个月内,能源价格上涨。消费品、资本设备和汽车的进口也有所增加。名义商品贸易逆差扩大至1281亿美元。旅游出口小幅上升至84亿美元。旅游进口攀升至75亿美元,为疫情开始以来的最高水平。石油进口增加至248亿美元,是2014年以来的最高水平。工业进口价值升至2008年以来的最高水平,资本货物进口创历史新高。

从下图可以看到,进口商品指数与通胀基本同步,所以全球性的产成品以及原材料的上涨最终都会映射到美国的通胀变化上。

4、二手车价格增速依然维持在高位

从2021年开始,美国消费领域中的汽车市场供销情况持续紧张。一方面是由于芯片的短缺,造成了新车产出的减少,新车价格上涨。另一方面,许多租赁公司加入了购置二手车的队伍,这也直接推升了二手车拍卖市场的成交价格。

5、房地产景气周期推升房价,进而传导至长期房租

根据美国全国房地产经纪人协会(NAR)今日发布的报告显示,今年一季度,美国70%的大都市房屋价格以两位数涨幅猛升。该协会在报告中表示,一季度,全美现有单户型住宅的价格中值同比增长15.7%,达到36.82万美元。这一增幅高于上一季度的14.3%。在其追踪的185个大都市中,近98%的地区出现了房价上涨,其中70%的地区房价涨幅达到两位数。

而房价的上涨则会直接推升房屋租赁成本的上升,这其中的逻辑在于当购房者承受更高的房价以及支付更多的房贷时,会寻求从房租的收益中弥补房价上涨带来的边际成本。根据测算,房价的增速大约领先租金增速15个月,从目前情况推测,预计未来租金增速将长期维持在高位。

6、供应链压力指数继续支撑高通胀

2022年刚刚开年,纽约联储便推出新指标——全球供应链压力指数(GSCPI),以解决现存指标大多仅聚焦特定领域、无法全面反映全球供应链紧俏程度的问题。该指标汇集27个供应链相关变量,包括21个各地区PMI分项指标,2个海运成本指标以及4个空运成本指标。GSCPI将各区域的数据和全球运输成本相结合,更全面地反映了全球供应链压力的状况。

该指标在2021年12月达到峰值,边际上供应链压力有所缓和,但直到2月份,这些压力一直保持在历史高位。展望未来,目前加剧的地缘政治紧张局势有可能在不久的将来导致供应链压力进一步升高,从而使得通胀压力持续。

7、全社会的产出缺口维持在相对高位

产出缺口是衡量经济体实际产出与其潜在产出之间差距的经济指标。潜在产出是经济体在其效率达到最高时,即满负荷运转时,能够生产的商品和服务的最大值。通常,经济体的潜在产出也被称为产能。在所有其他条件相同的情况下,如果产出缺口在一段时间之内为正,并导致实际产出大于潜在产出,则会在主要市场的需求压力下出现价格上涨。同样,如果在一段时间之内实际产出低于潜在产出,在需求疲弱的态势下会出现价格下跌。

总体来看,通过分析美国通胀的主要分项以及其经济体整体的供需结构,可以发现推升美国通胀的外部因素长期存在,特别是在食品、能源以及其他消费品领域,虽然已经处在了历史高位水平,但是短期内都难以通过供应增加来缓解。

三

薪资水平与通胀的内生性推动

理论上,工资上涨将从成本推动和需求拉动两个途径传导到通胀。劳动力成本由产品和服务之中定价,带来成本推动型通胀。居民收入增加将带来消费需求扩张,带来需求拉动型通胀。

首先从物价的定义上来讲,对于商品价格而言,主要来源于两部分,工人的劳动报酬加上生产的原材料成本,如果用P代表商品价格,W代表名义工人工资,C代表名义资本价格,λ为劳动生产率,ε为产出/资本比率,那么物价可以定义为:

通过变化,可以得到以下公式:

其中,W/P是实际工人工资,C/P是实际资本价格,由于此处主要研究薪酬与通胀之间的影响关系,实际资本价格与全社会的生产能力挂钩,而全社会的生产能力在一定时间内是维持均衡的,所以实际资本价格可以看做是一个定值,另一方面,ε代表资本产出比,其与科技水平挂钩,在短期内也可以作为一个定值,所以,可以将C/P ε^(-1)当做一个定值α来看待,则有

这样W/(P*λ)就可以看做一个定值,也可以理解成实际工资/劳动生产率是一个定值。

而实际工资相较于名义工资而言,更能够反映出居民的消费能力,因为当物价上升的速度超过了名义工资的增速时,虽然此时居民的账面收入是增加的,但是他的实际消费能力却是走弱的,所以实际工资在反映消费能力方面更加有效。

如下图所示,如果粗略的拿薪资/CPI指数作为实际工资的一个检测指标,能够比较好的反映出市场消费需求,与消费者的信心指数也是正相关性的。

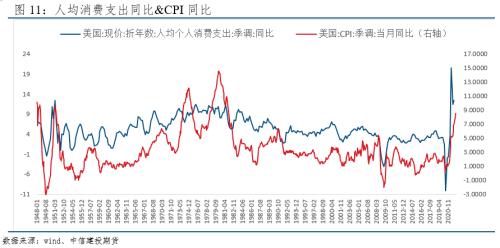

回到前文的假设,如下图所示,从1950年至今,美国GDP结构中的消费支出同比确实与通胀的增速在趋势上存在一定的同向性,但是在短期内两者的相关性并不是非常强,长周期上两者维持正相关性,所以消费刺激的通胀因子并不是影响通胀走势的主要因素,消费需求对通胀的传导路径也比较长而曲折(因为还涉及到消费品本身的供需问题)

那么再回到公式③中,如果想要考虑薪资水平与通胀之间的关系,就还得要考虑到劳动生产率。将公式③两边同时求一阶导数,可以得到

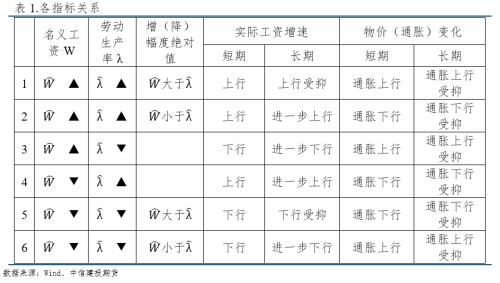

从公式④中可以看出,薪资增长对通胀的影响必须要考虑劳动生产率的变化:

情形一,如果名义工资增速增加,劳动生产率增速增加,且名义工资增速大于劳动生产率增速,那么此时物价增速增加,此时实际工资增速也增加,但是由于名义工资的粘性,如果通胀长期增长,又会限制实际工资的增长,抑制消费需求,从而使得通胀的增幅逐渐放缓。

情形二,如果名义工资增速增加,劳动生产率增速增加,但名义工资增速小于劳动生产率增速,那么此时物价增速下滑,此时实际工资增速增加,并且长期而言,由于物价增速放缓,又会提高实际工资的增速,从而刺激消费,从消费端提振未来的通胀增速。

情形三,如果名义工资增速增加,劳动生产率增速下滑,那么短期通胀增速增长,但是由于实际工资增速下滑,并且通胀增速增长进一步限制实际工资增速,那么长期通胀增速受到消费抑制也会出现下滑。

情形四,如果名义工资增速下滑,劳动生产率增速上升,那么短期内通胀增速下滑,但是由于实际工资增速上升,而且通胀的下滑使得未来的实际工资增速继续上升,那么长期通胀下滑的趋势会受到抑制。

情形五,如果名义工资增速下滑,劳动生产率下滑,并且名义工资的下滑速度大于劳动生产率的下滑速度,那么此时物价增速下滑,实际工资增速也下滑,但是如果通胀长期下滑,又会抑制实际工资的下滑速度,刺激消费需求,从而使得通胀的下滑速度逐渐放缓。

情形六,如果名义工资增速下滑,劳动生产率下滑,并且名义工资的下滑速度小于劳动生产率的下滑速度,那么此时物价增速上升,实际工资增速下滑,并且物价增速上升带动实际工资增速放缓,对消费起到抑制作用,那么未来的通胀增速将逐渐放缓。

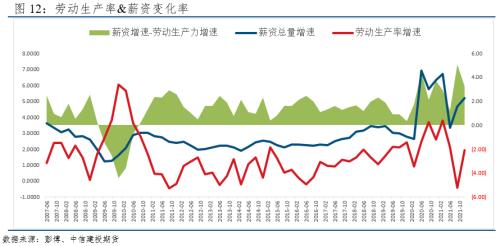

从目前美国的薪资变化以及劳动生产率的变化上来看,以季度为单位,如下图所示,薪资与劳动生产率增速同步上升,并且在过去差不多一年的周期中,薪资增速明显快于劳动生产力增速,这就符合上表中的情景一,因此短期内通胀具备上行动能。

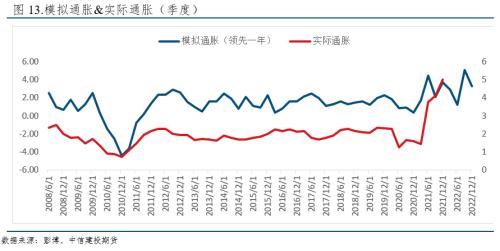

进一步的,如果我们对比W ?-λ?与实际CPI之间的相关性,如下图所示,模拟通胀领先实际通胀大约1年左右,通过回归分析,发现模拟通胀与实际通胀之间的线性相关性大约为64.38%,所以W ?-λ?这样一个假设的模拟通胀率率在一定程度上可以反映出通胀的变化率。

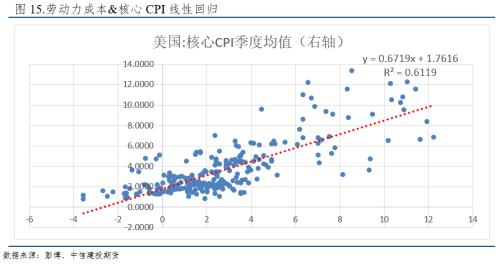

换个角度来看,薪资的变化减去劳动劳动生产率的变化也代表了企业劳动成本变化,而劳动成本的变化又会通过商品的供销转嫁给物价,并最终从需求端影响通胀。如下图所示,美国的单位劳动力成本也领先核心通胀大约1年左右。并且后置一年的单位劳动成本与核心通胀的相关性达到了78.22%。

通过线性回归可以看到,单位劳动成本对核心CPI具有较好的领先性,通过测算,我们预计2022年全年美国的核心通胀均值将维持在4%以上,这种情况与2021年下半年较为类似,高通胀持续。

通过以上两点,可以比较直观的认识到薪资增速对通胀(特别是核心通胀)起到比较明显的正向作用,并且可以作为领先指标预测未来通胀变化。

但是从另一方面来讲,高通胀同样在侵蚀着居民端的消费能力,剔除掉通胀因子后的薪资数据实际上是走弱的,这一方面打击了消费信心,另一方面,也迫使劳动力索取更高的劳动报酬,以补偿通胀方面的损失。

而劳动报酬的提高又对企业的利润产生较大的挤压,迫使企业通过提高终端产品的价格来维持利润率,从而再次助推通胀。这也便形成了所谓的薪资-物价“螺旋式”上涨。通胀螺旋上一次恰好出现在美国高通胀的1970年代。在这个自给自足的循环中,雇员要求更高的工资来抵消通胀对其购买力的影响,为了帮助抵消成本,企业随后进一步提高价格,个人、家庭、企业通胀预期提升,从而推动通胀越走越高,并在整个社会中更加根深蒂固。今年年初,美联储主席鲍威尔也提到了“持续的实际工资增长超过生产力,可能会给通胀带来上行压力的风险。我们预计高通胀会持续下去,有可能进一步走高。”

为了解决这种自我强化的螺旋困境,比较有效的突破口就在于提高劳动生产率,即通过缩小W ?-λ?的值来降低通胀率。为了提高劳动生产率,途径是多样的,比如提高技术手段,提高劳动效率等,但是最终落地的都是提高实体的资本开支,从下图可以看出,资本开支增速与劳动生产率增速基本同步。

总结

就美国目前的经济情况来看,供应链扰动问题依然严重,并且受地缘政治影响以及全球的各经济体之间的政治博弈,短期内能源以及商品市场的供需矛盾都无法通过市场自由调节;而美国内部而言,由于长期受疫情干扰,社会严重缺少劳动力,大量职位出现空缺,使得目前的薪资增速明显快于劳动生产率增速,薪资与通胀的螺旋效应日益突出。但是长期来看,随着欧美逐渐过渡进入全民免疫阶段,并且经济周期进入资本开支周期,预计1-2年之内,就业情况会明显好转,而资本开支也会带动劳动生产率抬升,最终使得全社会的供需结构扭转。所以,未来1-2年内,我们依然无法回避高通胀的困境,即使美联储加速紧缩,高通胀也很难快速消失。而美联储如果想通过加速紧缩来抑制通胀,则有可能使得经济的下滑速度变得更快,所以从目前的通胀背景来看,美联储的货币政策大概率将是前紧后松。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐