美国股债双杀,兴业证券:对国内市场而言外部波动会有扰动,但主线仍是经济

来源:金融界 2022-05-06 09:27:14

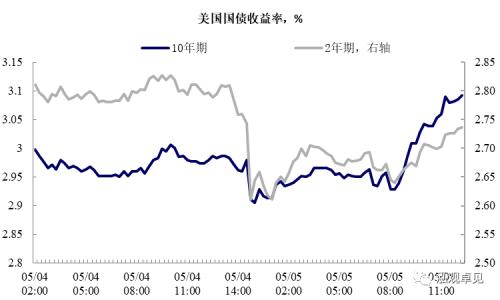

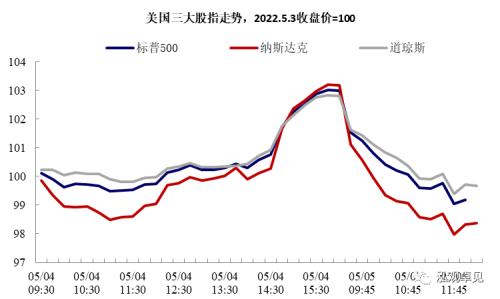

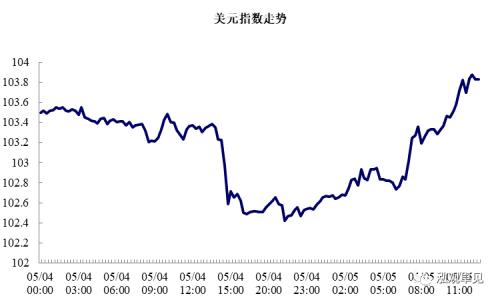

5月FOMC会后的第一个交易日,美国市场呈现股债双杀:10年期国债收益率从当日的低点2.93%一度拉升17bp至3.1%上方,创下2018年11月以来的新高;美国三大股指低开,且开盘后一路下滑,三大股指当日最大回撤超过3%,纳斯达克最大回撤超过5%。

宏观逻辑上看,工资通胀螺旋的担忧可能是空头卷土重来的重要助力。5月会议后的市场表现,重心落在了加息75bp的担忧暂时解除上,紧缩开启的情绪并未充分释放。而5月5日市场的“补跌”,导火索可能来自对“通胀-紧缩”的再度担忧。10年期美债开始走高的时间点是北京时间5月5日20点30分,对应着2022年1季度美国劳工部非农产出相关数据的公布:1季度美国非农经济产出环比折年下降2.4%,由于劳动力持续短缺,在岗工人工作时长可能整体有所延长——工作时长环比增长5.5%,这导致生产率(即每小时产出)环比下降7.5%,强于市场的预期降幅5.3%。与此同时,单位劳动力成本攀升11.6%。考虑到单位劳动力成本和核心通胀的走势高度相关,市场对工资通胀螺旋的担心卷土重来。

如何看待通胀和货币政策:不宜因通胀同比增速见顶而低估联储抗通胀的决心。由于基数效应,通胀同比预期在2022年3月见顶。但是我们在此前多篇报告中强调,无论是环比还是绝对水平来看,2季度通胀压力仍高——鲍威尔在5月FOMC新闻发布会上对通胀的措辞仍然是非常坚决的,强调当前还是“much too high”。

对于联储而言,相较于通胀同比读数的筑顶,更核心的影响变量有二:

其一是供应端的改善。除了俄乌冲突影响的能源和粮食供应外,核心通胀的主要还是依赖劳动力短缺改善。我们在《美国进入“工资-通胀”螺旋了吗》中曾讨论过,本轮劳动力短缺的症结在于低年龄、低学历、低技能的“低端”劳动力在前期政府补助的支撑下返回缓慢。逻辑上而言,这一矛盾将随着财政效应的逐步衰退而逐步缓解。但是,疫后的两个特征会使得改善的斜率偏慢:第一个是部分行业(尤其是交运仓储)因为疫情后供应链的拥堵,填补完疫情冲击的缺口仍然处于供不应求的状态;第二个是65岁以上的老人因为疫情冲击始终没能返回工作岗位;两者都意味着需要更多的劳动力补充来缓解当前的供需矛盾。因此,整个供应端的改善仍需要时间。

其二是长期通胀预期的锚定。沃克尔-格林斯潘构建的联储管理体系,从1970年代大滞胀时期吸取的最重要经验,就是货币政策“STOP-GO”的循环容易破坏长期通胀预期的锚定——实体经济要对联储抗击通胀的决心以及将通胀维持在其长期政策目标的能力保有信心。从这个角度来看,防止当前的短期通胀预期高企演变为长期通胀信心丧失,是非常重要的——这就要求联储在抗通胀层面拿出较为延续的决心。

对于联储而言,前期的操作已经落后于曲线,在供给端进一步好转之前,仍取决于需求降温与供应紧张的赛跑。较为理想的路径是,供给改善——通胀回落——货币政策边际转松(先是态度上比市场预期更宽,然后暂停加息,然后进入降息甚至停止缩表)——美国经济软着陆。但是这一路径的推进,容错率实际上是比较低的。在这个过程中,通胀魅影和联储鹰派的风险,仍然没有解除,这意味着美国的股债市场将处在一个持续高波动的阶段。

但是,联储的外部约束显然是在不断上升的。一方面,考虑到市场当前已经较为充分的预期,联储再想进一步超预期鹰派调控的空间,已经非常狭窄了。另一方面,我们此前提示,本轮经济对美股美债市场本轮相对的“韧性”,使得“市场回调”在联储的反应函数中重要性系数阶段性回落。但是,考虑到财政余韵消退后,美股持续回调对美国居民消费的额外负反馈不断累积,联储受到的制约无疑斯进一步逐步增加的。

对于国内市场而言,外部波动会有扰动,主线仍是经济。外部股债市场的波动,会给国内市场的联动情绪、利差的资金流动带来约束。但是尤其是进入到4月之后,内生变量——包括疫情形势的进展和经济增长预期的修复,对于无论是资金流动还是整体市场表现来看,都还是主要的影响变量。

风险提示:国内外通胀持续性超预期,联储货币政策收紧超预期。

数据来源:Bloomberg,CEIC,兴业证券(行情601377,诊股)经济与金融研究院整理

风险提示:国内外通胀持续性超预期,联储货币政策收紧超预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐