基金经理投资笔记|美国一季度经济超预期下滑的扩展研究

来源:灵犀智投 2022-05-07 12:28:24

《基金经理投资笔记》资产配置系列

数理逻辑中寻找规律,发现潜在投资价值

作者:牟晟豪 深圳新兰德投资研究部FOF投资经理

美国Q1经济GDP数据观察

4月29日美国商务部周四报告称,第一季度国内生产总值(GDP)意外下降1.4%,标志着美国经济从1984年以来的最佳表现突然逆转。

数据显示,美国第一季度经济折合年率萎缩1.4%,预期为增长1.1%,前值为6.9%。这也是美国两年以来GDP数据最差的一个季度,为2020年第二季度以来首次录得负值。

当今世界,美国的经济增长以及随之变化的经济政策深刻地影响着全球各类资产的价格变动,有必要对此进行更深入的研究和判断,我们从如下两个视角进行扩展研究:

1、总量到细分,观察内部结构到底有何超预期变化

2、Q1到Q2,观察时间序列上预期值是什么走势

首先我们来看下GDP总量可以划分为哪些细分结构,如下图所示,可以划分为五部分:消费支出、政府支出、私人投资、出口、进口。

并且我们可以看到,政府支出和出口为负,消费支出和私人投资为正,出口大幅度上升。整体Q1来看,在进口数据大比例抬升的前提下,最终数据仍然录得负增长,可见总体增长压力来自多方面。

数据来源:Bloomberg

我们进一步考察最终公布值与预期值的差距,如下图所示。可以发现,消费支出和私人投资虽然录得正增长,但是仍然是低于预期值的。

总量之下的五个细分项目,4项低于预期,而进口大幅超预期。可见在美国面临的经济下行压力是大幅度、几乎全方位的。

数据来源:Bloomberg、灵犀智投

预期值持续下降通道

接下来我们再观察各分项的预期值在时间序列上的变化,看看是否市场对此早有预期,还是最近形势突然急转直下。

接下来,我们将逐一过滤GDP总量、消费支出、政府支出、私人投资、出口、进口这六项数据的Q1和Q2市场预期值,观察各项指标在时间序列上的变化特征。

GDP总量的Q1预期值,其实早已开始下滑,自21年12月至22年4月,持续大幅度下滑。

GDP总量的Q2预期值,经历小幅度反弹后也开始了大幅度下滑。

数据来源:Bloomberg

消费支出的Q1预期值,大幅度下滑后开始反弹,但最后实际值低于预期。

消费支出的Q2预期值,已经开始大幅度下滑,未有回升迹象。

数据来源:Bloomberg

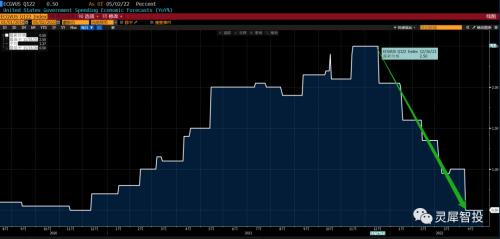

政府支出的Q1预期值,持续大幅度下滑。

政府支出的Q2预期值,开始小幅度下滑。

数据来源:Bloomberg

私人投资的Q1预期值,持续大幅度下滑。

私人投资的Q2预期值,目前走平,维持震荡趋势。

数据来源:Bloomberg

出口的Q1预期值,持续大幅度下滑。

出口的Q2预期值,总体震荡趋势,走平。

数据来源:Bloomberg

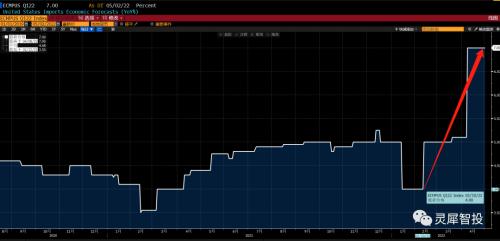

进口的Q1预期值,持续抬升,并最终大幅度超预期。

进口的Q1预期值,走平趋势,小幅度震荡。

数据来源:Bloomberg

综合以上我们对经济数据Q1和Q2预期值的走势,可以得出如下结论,市场对美国经济Q1的预期已经在3个月前、甚至半年前便开始进入下降通道,但最终仍然不及预期。未来对Q2的预期也已经开始显现下降趋势。

美联储面临两难问题

综合前两节的结论,我们已经看到美国经济正在面临超预期下降压力。但是另一方面,美国也正在经历高通胀的压力。高通胀一方面引发了一系列民生问题,另一方面也在威胁着美元的世界货币地位。

并且,从Q1数据来看,重要的增长来源于进口数据的大幅度超预期上升,而进口数据又暴露了美国经济依赖超发货币、产业空心化的问题。通俗来讲就是,过惯了印钱给全世界发工资,给别的国家安排工作自己验收结果的日子。但是这种日子的前提一定是保住当下的美元地位,而高通胀又在威胁美元的地位。

所以加息并不是目的,目的是解决通胀难题,能用最少的加息,最低的损害经济的成本来解决通胀的问题,并持续保持美国世界货币的地位,应该是美联储追求的最高目标。

1、不加息,高通胀问题影响美元的世界地位,以及随之而来的内部民生问题。

2、加息,经济提前衰退,产业空心化,难以摆脱依靠货币超发维系经济。

面对左手问题和右手问题互相矛盾但是又互相交错的复杂关系,美联储的关键抉择到底如何,或许在今年下半年才会逐渐显露。但可以预期的是,在面临左右两难的局面时,人往往会选择找新的角度打开局面,比如将问题和矛盾输出给第三方。所以在美联储真正的态度显露、各方局势真正明朗之前,仍然需要保持谨慎态度。

风险提示:市场有风险,投资需谨慎。本记录不代表任何推荐之用,仅作为自己的长期投资验证。投资者应保持独立思考与自主求证。

【了解作者】

牟晟豪,深圳新兰德投资研究部FOF投资经理、灵犀智投主理人,主要负责资产配置模型、宏观经济研究、基金评价等工作。曾先后任职于恒生电子(行情600570,诊股),担任金融科技产品经理;棱镜私募基金,担任FOF组合投资经理。对金融科技、量化投资与资产配置的资产配置的结合有丰富经验与深刻理解。任职期间管理的私募FOF、公募FOF投资业绩均取得显著的超额收益。擅长基本面与技术面结合的量化模型设计,广泛应用于行业轮动、宏观资产配置、优选基金等领域。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐