铁合金周报:协会号召减产,硅锰略有反弹

来源:CFC金属研究 2022-05-16 11:26:05

摘要

硅铁利润快速收缩,企业错峰生产应对,预计供给端收缩斜率偏缓,供给端带来的压力仍存。消耗需求边际下降,贸易需求明显下滑,现实并不乐观。叠加粗钢减产预期,远期需求重心继续下移,供需基本面的重构仍需压缩利润倒逼企业减产实现。从长线角度看,硅铁价格下跌至7700-8000元/吨成本线附近的概率偏大,前期卖出套保但可继续持有。硅锰供需基本面要弱于硅铁,但价格已经跌至成本附近。虽然成本有下移预期,但硅锰快速下跌的阶段已经过去。叠加行业自救,未来的供给变数较多,建议前空全部离场观望。

策略:

硅铁前期空单可继续持有,价格下跌至7700-8000元/吨附近概率偏大。建议硅锰离场观望。

风险提示:

夏季用电短缺、硅锰大幅减产

一

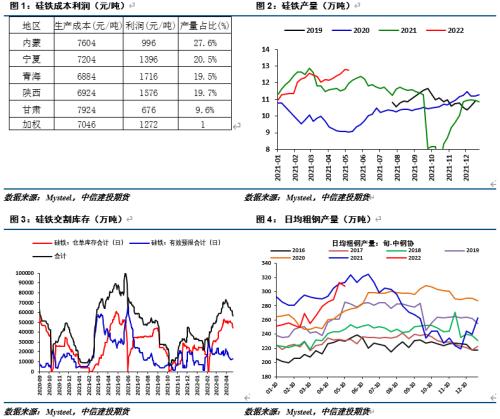

硅铁利润仍有压缩空间

本周硅铁期现价格继续大幅下跌,09合约跌超500元/吨、出厂价和市场价跌700元/吨、钢厂招标价亦较上周下跌500元/吨。各环节价格持续大幅下跌,市场心态未见好转,价格短期或难以企稳。

本周硅铁企业开工率小幅下降0.52%至52.74%,周度产量下降400吨至12.75万吨。硅铁供给仍处高位。本周利润下降700-800元/吨,应对利润快速收缩的压力,部分企业预计开始错峰生产。宁夏地区大有、合发、众泰等企业预计开始错峰生产,硅铁供给或将小幅收缩。供给端的压力存在阶段性缓解的希望,但仍有利润的状态下,供给收缩或将缓慢,供给端的压力短期内彻底扭转的可能性偏小,仍需利润继续压缩来驱动产业重构供需基本面状态。

现阶段硅铁交割库存仍处高位,在硅铁交割仓单有效期限制下,高库存仍有一定的消化压力。目前,硅铁交割仓单合计共11000余张,期现贸易商多以贴水形式定价销售,交割库存预计短期仍会冲击现货市场。

需求层面有逐渐见顶的信号。目前旬度粗钢产量307万吨,较上旬小幅下降5万吨。钢材消费受制于疫情影响表现不佳,钢厂增产步伐放缓,硅铁招标进度偏慢。截止目前,57家钢厂合计完成招标1.4万余吨,钢厂招标并不积极。

需求不佳、供给高位,供需基本面仍显宽松。叠加粗钢减产预期,硅铁远月合约需求重心下移。从长线角度看,供需基本面重构仍需利润收缩驱动,硅铁价格下跌至7700-8000元/吨成本线附近的概率偏大。

二

硅锰号召减产50%

本周硅锰期现价格相对坚挺,现货跌价100元/吨,期货下跌200元/吨。本轮价格大幅下跌前,企业生产利润并不高,目前利润已经进一步收窄。主流地区生产成本在8000元/吨左右,与盘面价格比较接近。虽然成本在焦炭走弱的背景下,略有收缩,但成本大幅下移的空间相对有限。以乌海二级焦炭价格3200元/吨为标杆,价格继续下调三轮合计600元/吨,生产成本也仅下降不足400元/吨。因此,考虑成本支撑作用,硅锰快速下跌的阶段已经过去。

供给方面,本周硅锰企业开工率较上周增加1.24%至68.81%,较上周增1.24%,周度产量增加1300余吨至20.93万吨。企业生产仍维持在高位,并未出现实质性减产。以现有供给层面来看,硅锰供需基本面仍然宽松,价格虽有成本支撑,也难见明显好转。

硅锰企业低利润生产已经维持一月有余,行业面临一定的经营压力。5月12日,中国铁合金工业协会锰系专业委员会号召40余家会员单位“开展行业自救、限减产50%”。受此消息影响,当日盘面价格高开高走,但尾盘仍然走弱。目前,硅锰供需基本面压力重重,行业号召的实质影响相对有限。市场信心及基本面的根本改善,仍需企业实质性的减产。

需求不佳、供给高位,供需基本面压力重重。盘面价格已经跌至主流地区成本附近,成本虽有下移预期,但硅锰快速下跌的阶段已经过去。考虑行业自救,未来的供给变数较多,建议前空全部离场观望。

三

结论与建议

硅铁利润快速收缩,企业错峰生产应对,预计供给端收缩斜率偏缓,供给端带来的压力仍存。消耗需求边际下降,贸易需求明显下滑,现实并不乐观。叠加粗钢减产预期,远期需求重心继续下移,供需基本面的重构仍需压缩利润倒逼企业减产实现。从长线角度看,硅铁价格下跌至7700-8000元/吨成本线附近的概率偏大,前期卖出套保但可继续持有。硅锰供需基本面要弱于硅铁,但价格已经跌至成本附近。虽然成本有下移预期,但硅锰快速下跌的阶段已经过去。叠加行业自救,未来的供给变数较多,建议前空全部离场观望。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐