铅锌周报:沪锌偏强震荡,沪铅区间操作

来源:CFC金属研究 2022-04-25 10:23:13

摘要

锌:

利多:

1、 海外能源价格继续攀升,成本定价导致锌锭价格继续偏强,并且内外盘比价下修导致国内炼厂采购外矿减少,加剧矿端紧缺,国内国外都出现供应收紧的预期。

2、 比价下修,内盘给出一定出口利润,国内现货向海外流出,进一步推升了国内供需结构的转变。

3、 海外现货升水维持高位,需求强度依然维持。

利空:

1、 锌价快速上涨叠加国内疫情影响,导致下游需求走弱,企业开工率同比去年下滑明显。

2、 美联储官员近期对紧缩预期态度偏鹰,美债利率上行叠加美元走强打压市场风险偏好。

铅:

利多:

1、 原生铅交割品牌存在检修情况,加之出口预期,周内铅锭库存降幅近万吨

2、 铅精矿供应偏紧,本周部分地区加工费再次下调100元/吨,而从海外铅锭的长单情况来看,长期铅精矿产出也预期偏弱。

利空:

1、 疫情对于铅产业链的影响逐步趋缓,供应端首先得到快速恢复,其中以再生铅板块表现较为明显,同时铅价上升使得再生铅利润修复,后期供应产能有所恢复。

2、 美联储官员近期对紧缩预期态度偏鹰,美债利率上行叠加美元走强打压市场风险偏好。

小结:

锌:总体来看,海外锌价在能源价格问题的加持下偏强逻辑难以证伪,国内暂时由于疫情问题导致终端消费出现了明显走弱,同时,全球金融市场被美联储加息预期压制,风险偏好受打压,短期内价格波动风险较大。

铅:海外由于能源危机导致的成本抬升对成本定价的逻辑长期有效,但是考虑到铅的再生比例,成本因素对其价格的支撑较为有限。国内再生铅利润随着铅价的反弹而修复,催生部分再生产能。

操作策略:

沪锌偏强震荡,沪铅逢高抛空。沪锌2206合约周运行区间27000-29000元/吨附近,建议区间操作。沪铅2206合约周运行区间15200-15800元/吨附近,建议逢高抛空为主。

一

行情回顾

上周锌价冲高回落,周初再次上涨至29000元/吨附近。截至周五报收28445元/吨,周涨幅0.53%。海外价格依然偏强,欧洲电价近期再次上涨至200欧元/兆瓦时的高位,冶炼厂的复产预期较弱。同时,欧洲供应端的紧张催使东南亚市场出现多次锌锭的转移, 4月lme库存再度出现近三万吨的去库,在去年底东南亚一批约3万吨的锌锭转运至欧洲市场,于今年2~3月抵达,然而欧洲升水仍然处于400美元/吨的高位。整体上看,海外锌价偏强运行对国内价格形成一定的拉扯作用,成本端以及物流的贸易端都使得国内价格存在向上的动能。

上周沪铅低位反弹。原生铅交割品牌存在检修情况,加之出口预期,周内铅锭库存降幅近万吨,而疫情对于铅产业链的影响逐步趋缓,供应端首先得到快速恢复,其中以再生铅板块表现较为明显,同时铅价上升使得再生铅利润修复,后续铅价将延续高位震荡,但需警惕再生的增量拖累。截至周五报收15725元/吨,周涨幅1.65%。

二

价格影响因素分析

1、国际宏观:美联储偏鹰表态,5月加息50个基点概率较高

美联储主席鲍威尔在IMF的小组讨论会上称,“5月份会议上将对加息50基点进行讨论,我们致力于利用工具来将通胀率拉回到2%的目标水平”。鲍威尔称,如果时机合适,加息前置策略有一定益处,加息50基点一事是个讨论的方向。他拒绝对市场定价发表评论,但指出美联储3月会议纪要显示,许多官员支持进行至少一次规模50基点的加息以给通胀降温。

交易员押注,美联储5月、6月和7月会议每次都将加息50个基点。市场还开始押注5月或6月政策会议加息75个基点的可能性。

俄乌冲突持续,乌军拒绝投降,叠加西方国家从中作梗,俄罗斯继续清理亚速营乌军残余部队。

综上,美联储紧缩预期进一步加强,试图通过加快加息节奏使得市场的通胀预期在短期内从需求端遏制,从市场走势来看,美债利率继续快速上行,助推美元站稳100整数关口。同时,快速上行的紧缩预期使得金融市场出现了比较大的回撤,市场避险情绪较重,股债以及商品市场都出现了明显回调,同时日元大幅贬值,其他新兴市场汇率也出现了明显贬值,全球美元回流潮渐起。

2、国内宏观:多部门密集出台稳定经济政策,融资平台政策表述边际放松。

刘鹤部署打通物流堵点、金融支持物流运输和促进供应链稳定等方面十项举措,有望加快恢复物流畅通和供应链稳定;同日,监管部门要求地方在6月底前完成大部分新增专项债的发行工作,在三季度完成剩余额度的发行,今年新增专项债发行进度明显加快,预计2季度较快发行节奏有望持续。

LPR最新结果发布,LPR连续三个月保持不变,市场对于降息的预期再度落空,但平均贷款利率持续下降,后续央行将继续加大再贷款等结构性货币政策工具的支持力度;同日,银保监会等印发通知,提出在项目配套融资、优化还款安排、ABS和REITs发行、保险公司参与、存量债务风险化解等方面加大对公路交通发展的市场化融资支持,交通基础设施领域融资政策迎边际放松,REITs有望快速扩容。

国家统计局网站发布数据显示,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%。初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4.8%,比2021年四季度环比增长1.3%。分产业看,第一产业增加值10954亿元,同比增长6.0%;第二产业增加值106187亿元,增长5.8%;第三产业增加值153037亿元,增长4.0%。

3、加工费情况:外矿加工费不变,开工率回落

本周锌精矿国内加工费下滑,国产矿加工费价格3500-3900元/金属吨,进口矿加工费维持平稳,240美元/干吨左右。国内锌下游受疫情影响,开工明显下降,并且近期的高价也冲击了部分需求,下游刚需采购为主,但五一备库行情依然较弱,特别是镀锌行业,较去年同期开工率下滑明显。铅蓄电池市场淡季态势愈加明显,加之疫情干扰,部分蓄电池企业已有一定减产,对于铅锭的购买力较3月下降;同时近期铅价冲高回落,期现价差较大,尤其是华南等主要供应地,市场货源宽松,现货多以大贴水出货。

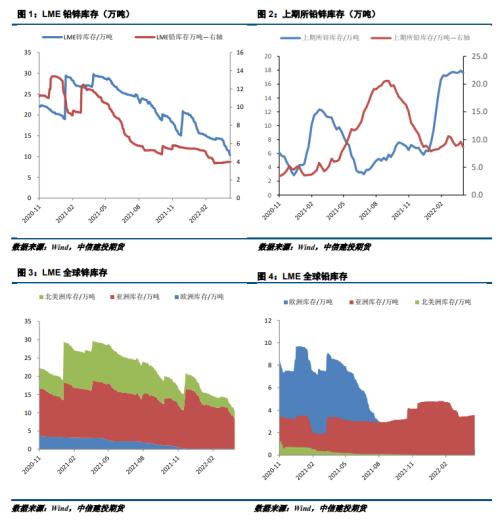

4、库存情况:国外锌库存继续下滑,国内锌社会库存小幅去库

截至本周五(4月22日),SMM七地锌锭库存总量为28.36万吨,较上周五(4月15日)减少500吨,本上周一(4月18日)减少400吨。整体看,国内小幅去库,贡献主要来自江苏地区,在上海被封的情况下,市场多去江苏提货,导致江苏地区库存持续录减。上海地区,由于仍受封锁,目前仅铁路有少量到货,此外,裕强表明已可预约提货,但暂未看到实际出库,导致库存延续小幅累库;天津地区,到货小幅减少,整体以刚需为主,供需双弱情况下,库存小幅去库;广东地区,本周到货小幅减少,但由于近期消费一般,市场小幅累库。总体来看,原沪粤津三地库存增加900吨,全国七地库存录得减少500吨。

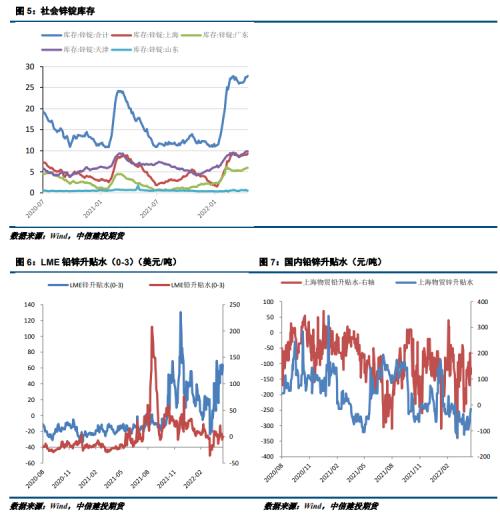

截止4月22日,SMM五地铅锭库存总量至9.74万吨,较上周五(4月15日)环比下降8800吨;较周一(4月18日)下降7500吨。部分地区物流运输逐步恢复,下游企业基本以刚需采购,但河南、湖南部分原生铅交割品牌存在检修情况,下游对电解铅的需求转而消耗社会库存,尤其是江浙等主流消费较为明显。另近期铅锭出口利润尚可,部分持货商有意出口,这或是铅锭社库下降的因素之一。

三

结论与操作建议

总体来看,海外锌价在能源价格问题的加持下偏强逻辑难以证伪,国内暂时由于疫情问题导致终端消费出现了明显走弱,同时,全球金融市场被美联储加息预期压制,风险偏好受打压,短期内价格波动风险较大。

海外由于能源危机导致的成本抬升对成本定价的逻辑长期有效,但是考虑到铅的再生比例,成本因素对其价格的支撑较为有限。国内再生铅利润随着铅价的反弹而修复,催生部分再生产能。

策略

沪锌偏强震荡,沪铅逢高抛空。沪锌2206合约周运行区间27000-29000元/吨附近,建议区间操作。沪铅2206合约周运行区间15200-15800元/吨附近,建议逢高抛空为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐