粤开策略:震荡反弹有望延续

来源:金融界 2022-05-15 17:22:03

展望后市,我们认为在疫情尤其是上海疫情逐步缓解与货币有望宽松双重驱动之下,经济底将显现,A股大概率将延续震荡反弹走势,重点关注三条主线。

震荡反弹有望延续

本周沪指周线在五连跌后迎来反弹,日k线更是录得五连阳,沪指周五尾盘强势上攻,全天上涨近 1% ,一举收复 5 日 /10 日和 20 日三条均线,显示出较强的修复动力。

宏观经济方面,4月份金融数据整体低于预期。一方面,新增信贷较弱, 4 月份人民币贷款增加 6454 亿元,同比少增 8231 亿元,主要受到疫情反复以及 4 月贷款小月影响;另一方面,社融增速回落, 4 月社会融资规模增量为 9102 亿元,比上年同期少 9468 亿元。我们认为4月金融数据低迷主要受到疫情影响,在后续疫情逐步得到控制的情况下,融资需求将逐步恢复。此外,下周还将公布 4 月经济数据和 5 月 LPR 报价,在近期银行负债成本下降的背景下,LPR报价有望下行,降低实体经济融资成本,建议投资者密切关注。

行业政策方面,证监会5月13日发布了《证券公司科创板股票做市交易业务试点规定》,符合条件的证券公司可向证监会申请科创板股票做市交易业务试点资格。引入做市商将成为科创板发展的又一里程碑事件,做市商制度可以在交易信心不足时,通过做市商充当证券买卖的双向报价人,保证证券交易的正常进行,进一步提高科创板市场流动性与效率,对科创板当前相对较低的估值有一定提振作用。此外,科创板做市将给券商自营部门带来增量业务机会,有望对券商板块形成利好。

市场估值方面,A股整体估值在全球范围内相对偏低,上证指数年初以来回调最大幅度超 20% ,目前 PE-TTM 不到 12 ,处于近十年市盈率 30% 分位点以下,具备估值优势,随着稳增长政策持续发力,将对企业盈利和股市估值形成正面支撑,叠加宽货币效用的逐步显现,估值具备修复空间。此外,5月16日起上海将分阶段推进复商复市,随着上海疫情进一步缓解和消退,全面复工复产在即,有望对 A 股市场形成结构性利好。

展望后市,我们认为在政策托底与货币宽松双重驱动之下,A股有望延续震荡反弹走势,重点关注三条主线。

第一,关注成长板块的超跌反弹机会。今年以来,包括新能源和半导体在内的成长板块跌幅较大,目前相关行业风险已经逐步释放,后续在业绩快速增长和市场情绪回暖的带动下,有望迎来超跌反弹,建议重点关注新能源、军工和半导体等细分领域优质标的。

第二,关注政策发力的稳增长主线。内外扰动使得经济下行压力增大,稳增长作为政策主线,长期来看仍将是主线行情,建议关注直接受益于逆周期调节的新老基建以及地产板块中业绩突出、估值较低的标的。

第三,关注一季报边际改善超预期行业。A股一季报虽然整体业绩增速放缓,但仍有部分行业维持高速增长,甚至边际改善超预期。其中,上游资源品行业边际改善幅度较大,高景气有望持续,另外中下游的电力设备和商贸零售也有所改善,可以逢低关注业绩改善超预期带来的投资机会。

一、一季报整体增速放缓,上游资源品维持高增

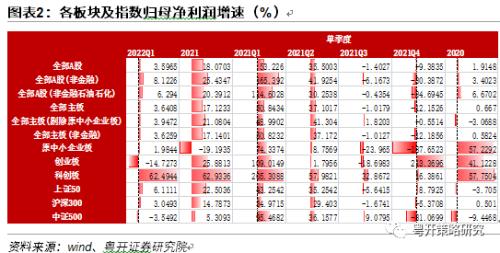

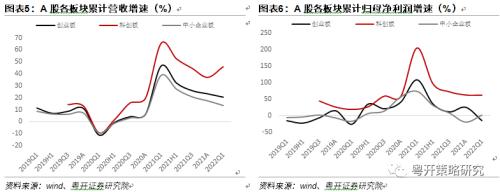

(一)全 A:整体业绩增速放缓,创业板明显回落,大盘相对占优

受国内疫情反复、地缘冲突扰动、海外货币政策多重因素影响,A股企业盈利承压,2022年一季度收入和盈利累计增速均呈现下行态势。

营收方面,A股一季度累计营收增速回落,能源业绩表现亮眼,金融业绩有所下滑。2022年一季度全A/全A(非金融)/全A(非金融石油石化)营业收入同比增长分别为11.04%/13.71%/11.24%,环比均呈现负增长,较2021Q4单季度分别环比下降9.06%/13.22%/15.14%,并且一季度全部A股、全部A股非金融、全部A股两非的营收同比增速均低于2021年全年18.55%、21.05%和19.92%的增速。

盈利方面,受国内多地疫情影响,一季度A股累计归母净利润增速延续下行趋势。全A/全A(非金融)/全A(非金融石油石化)一季报净利润增速为3.60%/8.12%/6.29%,较2021全年净利润增速18.07%/25.43%/20.39%大幅回落。就单季度盈利增速来看,2021Q4净利润同比增速下降幅度扩大,全部A股由2021Q3同比增速-1.40%下降至-9.38%,2022Q1同比增速有所改善提升至3.60%。

分板块来看,创业板业绩增速下滑较为明显,中小板盈利大幅修复,科创板盈利维持较高增速。创业板2022Q1的营收同比增速从2021年全年的23.21%下滑至20.45%,归母净利润增速从25.88%大幅下行至-14.73%,创业板的盈利增速自2020年疫情改善以来首次由正转负。科创板的归母净利润增速从2021年全年的62.93%小幅下降至62.49%,相较其他板块而言仍维持高增速,但受大全能源(行情688303,诊股)业绩高增影响较大,剔除以后科创板业绩大幅下调至41.28%。中小板盈利大幅修复,2022Q1归母净利润增速由负转正,为1.98%,较2021年全年增速改善21.18个百分点。

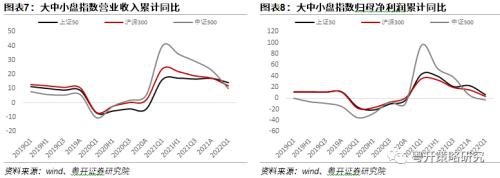

从一季度盈利情况看大中小盘,大盘相对占优。2022年一季度上证50、沪深300、中证500的归母净利润累计同比为6.11%、3.05%、-3.54%,均较2021年全年增速22.50%、14.79%、5.31%有所下滑,但上证50及沪深300盈利表现仍相对占优。在当前国内经济承压、盈利下行的环境中,大市值龙头企业凸显出较强的业绩韧性。

(二) 行业:上游资源品行业边际改善较大,高景气有望持续

2022年一季度,在稳增长政策持续发力背景下,有15个申万一级行业净利润同比增速相较于2021年四季度边际改善,其中上游资源品行业表现更胜一筹,主要受到大宗商品价格上涨影响。在当前疫情反复冲击之下,中下游行业受影响相对较大,而上游行业在宏观政策力度加码背景之下持续受益,预计短期内上中下游业绩分化情况大概率维持。

具体来看,上游行业中,以有色金属和钢铁为代表的资源品行业在涨价潮影响之下,业绩增速大幅提升,石油石化和煤炭行业虽然一季度增速收窄,但相对其他行业仍然维持在较高水平。

中游行业中,电力设备行业一季度业绩增速超过50%,改善幅度超过30%,另外汽车、轻工制造和机械设备虽然维持业绩负增长,但业绩跌幅收窄,改善幅度均在30%以上。

下游行业中,商贸零售和农林牧渔行业业绩跌幅大幅收窄,其中商贸零售行业一季度业绩改善幅度位居所有申万一级行业之首,另外食品饮料和家用电器行业也有所改善。

A股后市来看,随着中央政治局会议的定调,政策托底预期进一步抬升,稳增长、促消费等政策措施近期加速出台落地,A股企业经营压力有望逐步缓解,市场盈利预期将逐步改善,建议重点关注业绩边际改善幅度较大、提价预期较强的上游资源品行业投资机会。

二、本周市场回顾

(一)市场表现

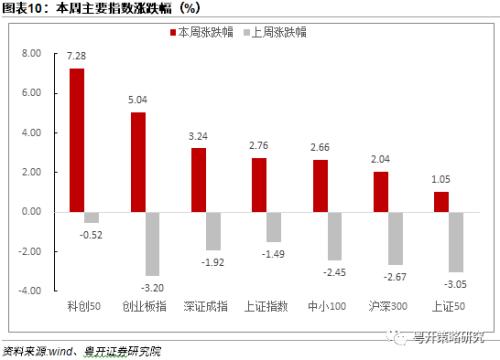

随着美联储加息落地,国内政策托底预期进一步抬升,本周A股市场迎来持续反弹,中小盘风格表现相对较好。本周科创50和创业板指领涨,涨幅分别为7.28%和5.04%。其他主要指数均呈现出不同幅度上涨,具体来看,深证成指、上证指数、中小100、沪深300和上证50涨幅分别为3.24%、2.76%、2.66%、2.04%和1.05%。

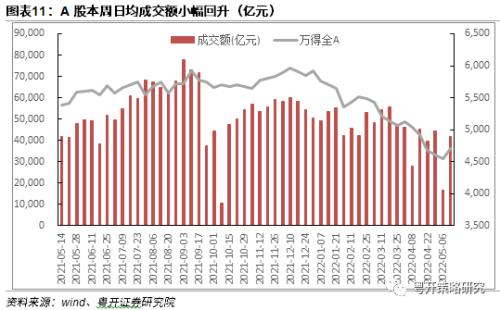

成交方面,本周两市日均成交8352亿元,上周日均成交额8304亿元,日均成交额持续低于万亿,但市场整体交投活跃度有回暖趋势。

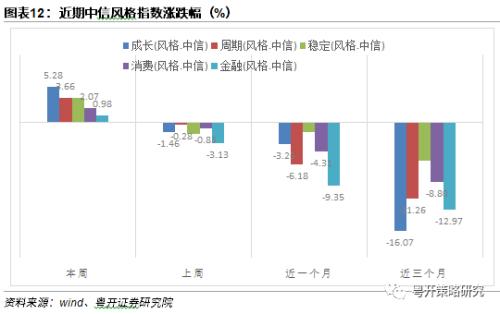

从风格指数来看,本周市场情绪有所缓和,各风格指数均呈现不同幅度上涨,其中成长风格领涨,涨幅为5.28%,周期、稳定、消费、金融风格涨幅分别为3.66%、3.65%、2.07%和0.98%。拉长周期来看,近三个月以来受国内外因素扰动,市场风险偏好有所降低,稳定风格相对抗跌,成长和金融风格领跌。

(二)行业表现

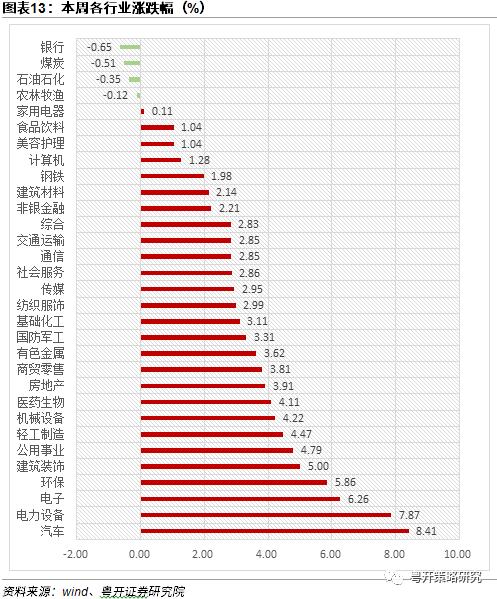

行业方面,本周市场主要板块涨多跌少,汽车(+8.41%)、电力设备(+7.87%)、电子(+6.26%)、环保(+5.86)、建筑装饰(+5.00%)领涨;银行(-0.65%)、煤炭(-0.51%)、石油石化(-0.32%)、农林牧渔(-0.12%)是市场少数下跌的几个板块。

(三)行业估值

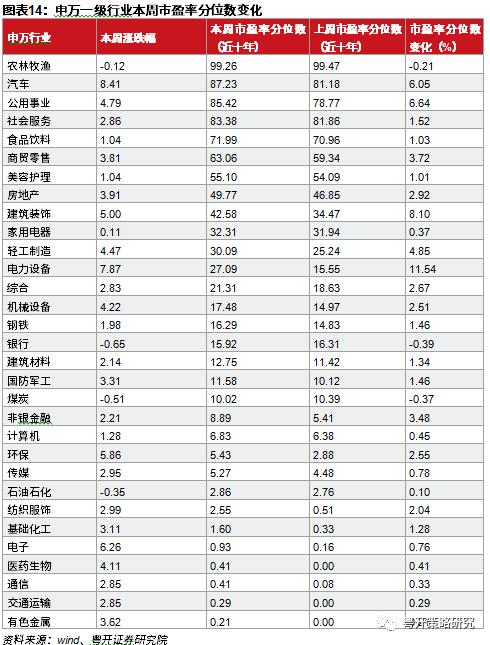

本周是普涨行情,其中电力设备、建筑装饰、公用事业估值上升幅度位列前三,银行、煤炭、农林牧渔估值下降幅度位居前三。从当前市盈率在历史近十年的分位数来看,农林牧渔(99.26%)、汽车(87.23%)、公用事业(85.42%)、社会服务(83.38%)、食品饮料(71.99%)排名前五;有色金属(0.21%)、交通运输(0.29%)、通信(0.41%)、医药生物(0.41%)和电子(0.93%)估值相对较低。

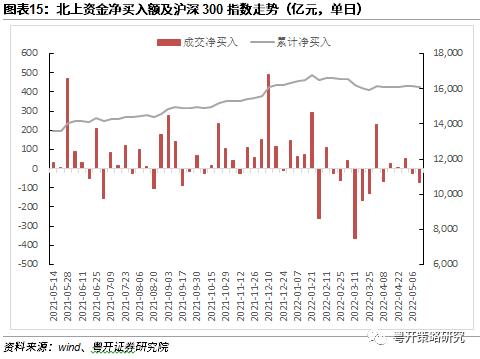

(四)北上资金动向

受美联储加息和人民币贬值压力加剧影响,北上资金本周累计净流出约73亿元,连续两周呈现净流出,但流出资金规模相对较小,对A股影响有限。

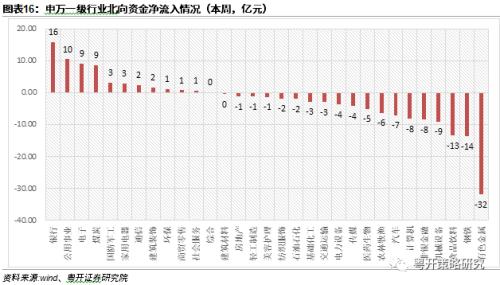

分行业来看,本周北上资金主要流入银行、公用事业、电子、煤炭板块,流入金额分别为16亿、10亿、9亿和9亿,主要流出有色金属、钢铁、食品饮料板块,流出金额分别为32亿、14亿、13亿。

三、近期重要事件一览

四、风险提示

政策推进不及预期、疫情防控不及预期、外围扰动风险加剧

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐