油轮&干散货运输市场5月刊:贸易流向转变涟漪渐现,油轮干散运价共振前行

来源:国投安信期货研究院 2022-06-01 11:25:34

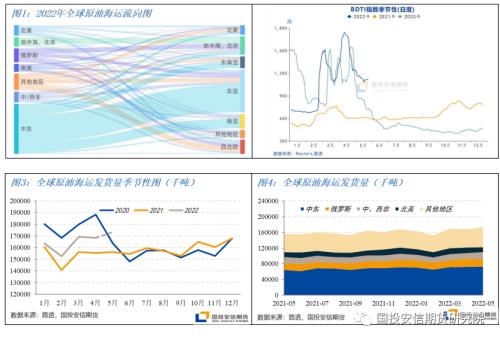

原油:全球原油海运贸易流向的转变正在逐渐体现。俄罗斯加大对亚洲地区的出口规模,而欧洲买家为补齐俄油缺口选择运距更远的出口地区。尽管短时间内国内疫情和高油价一定程度上阻碍了全球原油贸易热情,但长期来看,更长的运距需求,以及有限的新增船队规模将对运价形成上行支撑。

煤炭:在印度高温天气、国内需求逐渐转好等因素的共同作用下,全球煤炭海运发货量显著增长。后续随着北半球夏季用电高峰的到来,以及煤炭海运贸易格局带来的运距的增长,煤炭海运贸易对运力的需求将持续增加。

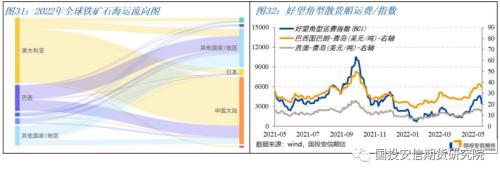

铁矿石:伴随巴西天气整体好转,澳洲发货量稳定,非主流矿山货量反弹,全球铁矿石发货量有所改善。后续预计主流矿山将继续增量发运,大型船市场活跃度仍较为可观。

大豆:南美大豆收获接近尾声,巴西发货不及往年,但美豆旧作出口强劲。旺季货盘对航线运费水平形成支撑。

01

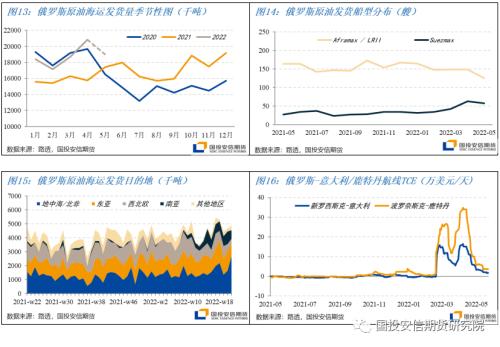

全球原油海运贸易概况

2022年5月以来,全球原油海运出口规模小幅上扬,预计全月发货量1.7亿吨,环比小幅上升3%。其中中东地区发货量保持平稳。俄罗斯发货量环比回落,但仍高于过去两年同期水平。欧洲买家对俄油的抵制使得俄罗斯加大对于亚洲地区的出口规模。与此同时,欧洲买家也在增加从美湾、中东和非洲等地的进口规模,而欧洲产油国向区域外国家出口规模占比也逐渐缩小。运力供需的反复拉锯使近期油轮运价震荡回落后有所回升。波罗的海原油运价指数(BDTI)截至5月26日报1128点,较月初下跌9%。

向前看,尽管全球原油的海运贸易流向变化仍需一定时间,且当前的高油价一定程度上会阻碍进口的积极性,但未来新的贸易路线下,欧洲国家海运进口运距增加,运力需求将逐渐上升,叠加美国抛储计划、国内疫情缓解原油需求上升、新增运力规模有限等因素共同作用,将有助于油轮运价的逐步上行。

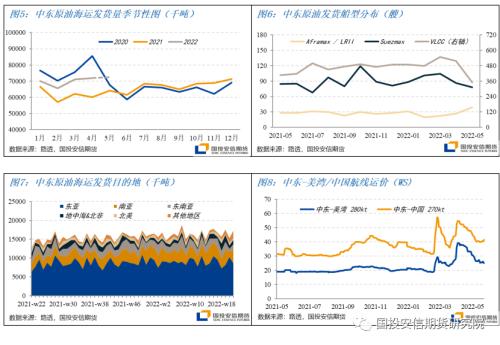

中东地区:发货量保持稳定,运价显著回落

作为中东地区最大的海运石油目的地,我国国内在过去两月疫情反复带来的石油需求放缓,而南亚地区的需求一定程度上填补了这一缺口。预计5月全月的发货量7252万吨,环比小幅上升1%。目前OPEC+坚持小幅增产计划,不理会西方要求其更快增产以缓解油价急升趋势的呼吁。消息人士表示,OPEC+在6月2日的会议上将继续坚持去年达成的石油产量协议,在7月增产43.2万桶/日。

并不强劲的发货需求和持续的运力过剩,使及期货盘无力支撑前期由中型油轮带动运价增幅,该航线的主力船型VLCC的租金价格及航线运费持续低迷。短期来看,运力供需的不平衡将持续拖累运价走势。但目前市场期待一系列潜在的利好因素,包括来自欧盟地区的需求增加,以及为解决欧美国家面临的通胀压力,对伊朗及委内瑞拉原油出口限制的放松等,有希望为后续超大型油轮运价上升提供动力。

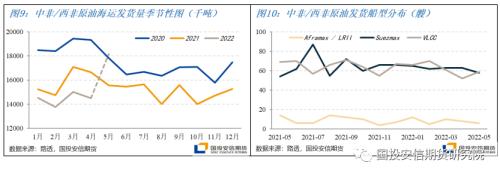

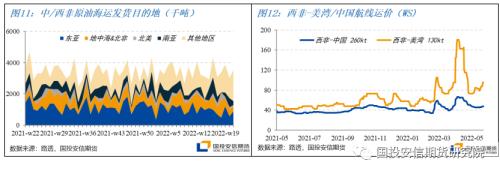

中非/西非地区:运量大幅上升,吸引运力进入

受欧洲禁运俄油的预期,欧洲转向西非、美湾等地寻求进口。3-4月间,中非/西非发运至欧洲和北美的货量显著上升。5月以来,发货规模继续扩大,预计全月发货量环比上升25%。

西非市场发货量上行,带来更多的长航线运力需求,有利于运价走势,但可观的运价也吸引了新的运力进入,来自黑海和波罗的海的运力不断加入,部分被VLCC承接,运价在月中有所下滑,到月末方有企稳,截至5月26日,西非-美湾苏伊士型油轮运价报WS95,较月初上升30%,西非-中国VLCC运价下滑至WS47,较月初小幅下跌6%。

俄罗斯地区:运量有所下滑,流向由欧转亚

俄罗斯原油海运量在4月冲高后于5月回落。4月原油海运发货量环比上升11%,预计5月全月发货量将达1903万吨,环比下降9%,同比上升9%。从目的地来看,俄罗斯驶向欧洲西北部的油轮数量不断减少,出口量逐步转移至亚洲地区。3月以来,俄罗斯对我国和印度的发货量显著增加,其中对印度的单月海运出口规模从去年的月均33万吨增至今年4月的340万吨。5月俄罗斯继续保持了这一规模,预计全月向印度的海运发货量将达237万吨。与此同时,明显的价格优势使得部分买家开始通过“船对船”的模式转运来自俄罗斯的原油,期望通过混淆油品来源的方式,规避政治风险。

02

全球煤炭海运贸易概况

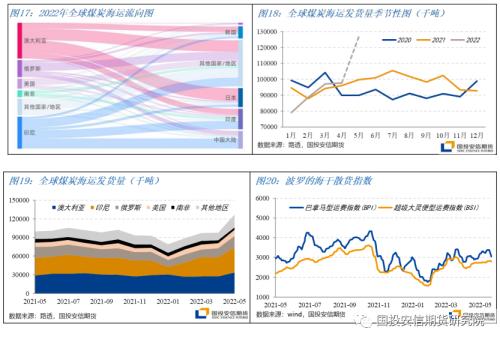

5月以来,伴随着全球“抢煤大战”的开启,全球煤炭海运发货量增幅瞩目,预计全月环比增加30%,同比增加27%。其中澳大利亚、印尼及俄罗斯发货量均将有所提升。而南非煤炭出口受制于铁路运输,近两月有所下降,且预计内陆运输的影响将在一定时间内持续存在。目前欧洲多国宣布重启煤电或延后退役煤电,预计后续欧洲煤炭进口需求将持续增长。另一方面,俄乌冲突后煤炭海运贸易格局改变带来的影响正在逐渐显现,进出口目的地的变化拉长了贸易路线,运力需求的增长将利好干散货船运输市场。

在较为强劲的运力需求的支撑下,相关船型租金上涨,运价回升。波罗的海巴拿马型散货船运价指数(BPI)在5月26日报3140点,较月初上涨6%。中国-日本/太平洋(行情601099,诊股)往返航线租金增幅可观。

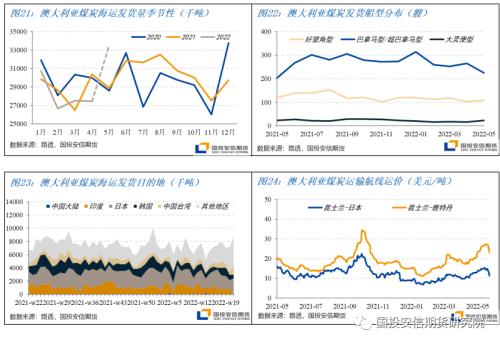

澳大利亚:出口货量显著上升,亚洲买家仍为主力

今年1-4月,受暴雨天气滋扰和疫情带来的劳动力缺口,澳大利亚煤矿运营效率下降,海运出口量同比下滑3%,5月以来,情况有所好转,预计全月发货3353万吨,环比上升22%。目前亚洲仍然是澳洲煤炭出口最主要的目的地。4月初日本宣布对俄煤制裁后,开始寻求其他货源填补缺口,澳洲对日本的出口量环比上升11%,同比上升15%。5月以来,所有驶向日本的货量中澳洲发货占比进一步提高,5月前三周,该比例达到74%,过去一年该份额始终在70%以下。

旺盛的煤炭进口需求一定程度上推动了好望角型散货船市场的活跃度,也使得相关航线的运价不断上升。截至5月26日,昆士兰-日本航线运价11.28美元/吨,较月初上涨12%。未来随着欧洲对于俄能源进口的制裁持续,加之对澳洲高热值煤炭的偏爱,预计对澳煤炭进口将持续增强,更长运距的需求将有助于好望角型散货船运价的上升。

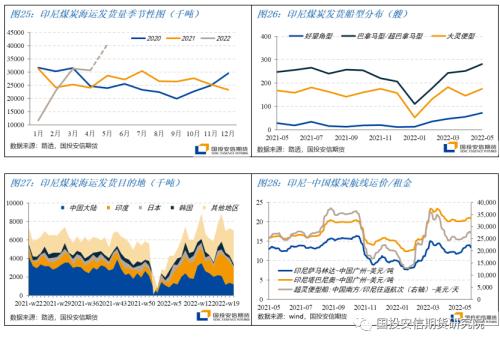

印尼:印度买家采购火热,运价上行跌势逆转

截至5月26日,印尼煤炭海运发货量2609万吨,预计全月发货量环比上升32%,同比上升41%。受中国内外贸煤炭价格倒挂及需求疲弱的影响,印尼至中国的发货量降幅明显,但其他地区对于煤炭的需求填补了缺口,其中印度在高温、库存不足及季风预期的同时作用下,释放大量煤炭采购需求,印尼对印度的发货量自4月下旬以来大幅上升。近期随着电厂库存有所积累,运费高企进口成本增加,印度买家采购积极性有所减弱。

印尼煤炭高位发货使得相关船型的运价稳步上行。印尼-印度巴拿马型散货船航线运费较月初上涨15%,印尼萨马林达-广州航线上涨12%。与此同时,更多的好望角型散货船也部署于印尼煤炭发货的航线,挤占大型船运力,为大型船运价上涨提供动力。短期来看,尽管目前欧洲、日韩采购情绪仍较为积极,且中国国内需求逐渐回升,但近期印尼降雨偏多,或对于发货量增幅带来一定的限制。

俄罗斯:贸易流向发生变化,亚进欧退或推升运力需求

俄罗斯煤炭的海运发货水平持续回升,预计全月发货量环比上升24%,同比上升5%。4月8日,欧盟通过法案禁止进口俄罗斯煤炭,过渡期120天,随后,日本宣布加入对俄制裁。随着法案的生效,发往德国、法国等欧盟国家及日本的出口船期持续下降。而俄煤的价格优势也吸引着我国以及印度的买家,在印度持续火热的进口情绪下,4月末俄罗斯港口单周发往印度的煤炭量一度达到42.8万吨,增量来自远东和黑海港口出口份额的转移,这两条航线均较以往的目的地有更长的运距。后续预计俄罗斯对华以及对南亚、东南亚等国的出口将显著增长。

03

全球铁矿石海运贸易概况

2022年4月末以来,伴随巴西天气整体好转,澳洲发货量稳定,非主流矿山发货量反弹,全球铁矿石发货量有所改善,预计全月发货量1.5亿吨,环比上升20%。

货盘集中释放,货运需求上升,叠加燃油成本的上升,共同推动运价快速上涨。波罗的海好望角型散货船运价指数(BCI)自月初连续21天上涨,最高至4602点,较月初上涨114%。

月初四大矿山发布的一季报显示,受到天气、运输等带来的影响,除FMG外其余三大矿山产销同比均有一定减量,但四大矿山均未下调全年目标,FMG则顺势上调了财年目标,预计短期内主流矿山将继续增量发运,对大型船运价形成一定支撑。

巴西:发货节奏加快,运价共振攀升

自4月下旬以来,巴西铁矿石出货量随着雨季的结束而逐渐改善,4月总发货量2569万吨。5月上旬周度发货量有所下滑,但下旬发货节奏加快,预计全月发货量3289万吨,环比上升28%。大西洋(行情600558,诊股)市场的活跃带动运价的上涨,巴西图巴朗-青岛运价于5月23日最高升至38.3美元/吨,较月初上涨49%,且已涨至2021年10月以来的最高水平。尽管月末运价有所回调,但短期内随着巴西发货量的增加和我国补库需求的驱动,航线运价仍将获得一定支撑。

澳大利亚:发货量平稳,运价涨势迅猛

澳洲铁矿石5月海运发货量预计共计7505万吨,环比上升5%。稳定的发货水平支持了相关航线的运价,丹皮尔-青岛铁矿石运价在5月中旬重回15元以上,最高升至5月18日的15.7美元/吨,较月初上升31%。后续检修计划和疫情均会对发货产生一定影响,但考虑到其生产目标和季节性的因素,近期市场贸易活跃度较为可观。

04

全球大豆海运贸易概况

进入5月,南美大豆收获接近尾声,截至5月21日巴西大豆收获进度为98.1%。阿根廷收割速度加快,截至5月17日,阿根廷大豆收获77.6%。旺季的出货节奏一定程度上为运价上行提供支持。截至5月25日,CDFI粮食(大豆)运价指数报1959.1点,较月初上涨4%。

巴西:发货量不及往年,但运力偏紧支撑运价上行

受干旱天气对产量的影响,以及巴西雷亚尔升值,4月巴西大豆海运出口量环比下滑10%,且显著低于过去两年同期水平。5月以来受益于美元升值,巴西大豆价格有所回升,但预计全月海运出口量继续环比下滑6%,同比下降23%。

尽管发货不及往年,但大西洋谷物运输需求的支持,叠加相关船型整体运力偏紧,5月巴西桑托斯-中国北方港口的巴拿马型船运价上涨4%,截止5月26日报69.9美元/吨。

美国:美豆旧作强劲出口,航线运价稳健提升

巴西大豆的高报价和减量出货,以及俄乌冲突之下黑海谷物/油籽的出口减量,推动了美豆旧作的出口。4月美国大豆装船量同比上升8%,其中41%发往中国,同期发往德国、埃及的货量也同比大幅提升。5月以来,美豆装船节奏有所减慢,但发货量仍较去年同期大幅增加,截止5月24日美国大豆装船168.4万吨,其中23%发往中国。稳健的发货数据使美国-中国的大豆运输航线运价保持上升趋势,美湾密西西比河-中国北方港口运价于5月26日报价80.6美元/吨,较月初上升5%。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐