供应链安全受高度重视 20个上游供应链薄弱环节解析

来源:金融界 2022-04-12 09:23:14

本篇报告通过进出口数据研究了我国供应链安全存在的多项隐患环节,详细拆解了上游粮食、能源及原材料的供应链安全问题并分析从中诞生的投资机会。

核心观点

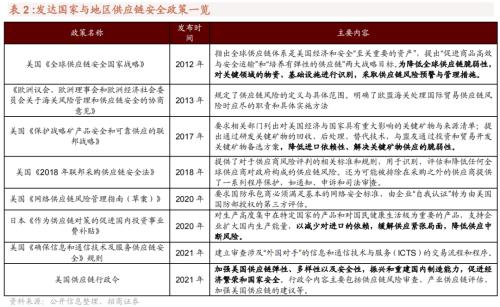

·供应链安全日益成为全球各国高度重视的问题。18年以来,中美贸易战、科技战、新冠疫情、俄乌冲突不断冲击着全球供应链,且引发了不同程度的全球供应链短缺。其中暴露出的全球分工过细、全球化程度过深的问题引起各国重视,当前欧美日各国均推出了相关政策。去年11月18日,政治局会议审议了《国家安全战略》,强调了科技、能源矿产、粮食等各供应链我国面临的安全问题。

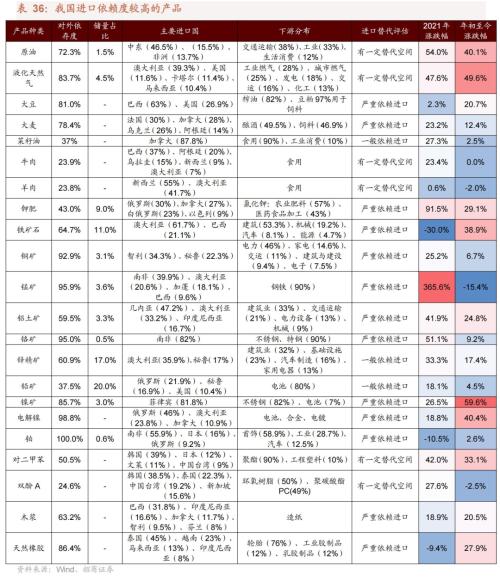

·我国能源、农产品(行情000061,诊股)、矿产与化学材料中部分产品对外依存度高。本文分析了我国1200多个商品的进出口数据以及典型上游产品的对外依赖度,结果发现,能源领域,原油与液态天然气对外依存度高;农产品领域,棕榈油、大豆、大麦、奶粉等产品对外依存度较高;金属矿产领域,铁矿石、铜矿石、锰矿石、铝土矿、铬矿、锌精矿、铅矿、镍矿对外依存尤为明显,中游的冶炼则较为发达;化工产业链较为完善,对外依存度相对较低,仅对二甲苯、苯、双酚A、初级形状塑料、钾肥存在一定的对外依赖 。

·本文进一步详细剖析了20个上游供应链薄弱环节,揭示原因,分析影响与机会:

原油:进口依赖度72.3%,国内老旧油田枯竭,需求不断上升,进口来源多元

液化天然气:进口依赖度83.7%,“煤改气”推动消费量提升,储量严重不足

大豆:进口依赖度81.0%,单产较低降低经济型,大豆振兴方案正在实施

大麦:进口依赖度78.4%,消费升级、国内外价差拉大供需缺口

菜籽油:进口依赖度37%,国内消费需求增加,国产市场价格倒挂

牛肉:进口依赖度23.9%,良种缺乏制约发展,五年行动方案正在推进

钾肥:进口依赖度43.0%,国内资源储备不足,需求量呈上升趋势

铁矿石:进口依赖度64.7%,国内资源禀赋较差,行业高度集中化

铜:进口依赖度92.9%,储量较低、过度开发,需求旺盛且绿色需求正爆发

锰:进口依赖度95.9%,污染防治攻坚战背景下国内产量停滞

铝:进口依赖度59.5%,铝土矿对外依赖严重,冶炼节能环保转型迫在眉睫

铬:进口依赖度95%,进口依赖度与集中度“双高”,未来对外依赖仍将延续

锌:进口依赖度60.9%,环保政策抑制未来国内开采量,进口依赖度攀升

铅:进口依赖度37.5%,再生铅行业成为未来铅产品供需调节关键

镍:进口依赖度85.7%,储量匮乏,来源国政治形势紧张加重供应不确定性

铂:进口依赖度100.0%,储量贫瘠,进口高度集中

PX:进口依赖度50.5%,下游繁荣推动需求,国内产能投放有望降低进口依赖

双酚A:进口依赖度24.6%,进口产品占据成本优势,终端需求正爆发

木材、木浆:进口依赖度63.2%,森林资源不足,环保限产严重

天然橡胶:进口依赖度86.4%,投资周期相对较长,国内价格持续走低

·短期建议关注俄乌冲突加剧下,供给紧缺行业:原油、天然气、镍、铝、铂、铅、大麦、原木与木浆、油菜籽、钾肥。长期建议关注我国进口依赖度较高,且存在国产替代可能性行业:大豆、畜牧业及生物育种,新能源替代传统能源,金属资源回收与再生,PX、双酚,新材料开发。

· 风险提示:全球供应链危机

目录

01

一、百年未有之大变局,供应链安全遭遇挑战

2018年,中美贸易战发生,美国进一步对华开启科技战,中兴通讯(行情000063,诊股)、中芯国际(行情688981,诊股)、华为等多家国内科技公司受到美国制裁,我国对于科技领域“安全可控”、“自主可控”重视程度不断提升。

2020年,新冠疫情爆发,阻断了全球供应链,金属矿产、纺织服装、半导体等多个领域因为某个环节的供应问题,造成整个产业供应链的紧缺,这使得各国开始对全球产业链分工过于细化、经济全球化程度过高产生一定的担忧。

2021年,俄乌战争开始,由于俄乌在能源、部分金属矿产(如铝、镍等)以及农产品等领域资源丰富,随着俄罗斯被北约集体制裁,相关产品难以出口,再次造成全球供应链风险,能源及原材料价格大幅上涨。国内对供应链安全的强调也从科技转向了粮食、能源等国民经济的各个领域。

2021年11月18日,中共中央政治局会议审议了《国家安全战略》等重要文件,强调“要强化科技自立自强作为国家安全和发展的战略支撑作用”,“必须牢固树立总体国家安全观”,“确保粮食安全、能源矿产安全、重要基础设施安全,加强海外利益安全保护”,“加快提升生物安全、网络安全、数据安全、人工智能安全等领域的治理能力”。

我们认为,在百年未有之大变局、国际关系愈发复杂的今天,供应链安全将会成为未来很长一段时间我国关注的重要问题,不少投资机会将由此诞生,本文将重点讨论上游粮食、能源及原材料的供应链安全问题。

02

我国供应链哪些环节存在隐患

1、 我国供应链哪些环节对外依存度高

(1)能源:原油与液态天然气对外依存度高

我国能源贸易逆差较大。为了剔除疫情的干扰,我们采用2019年的进出口数据来观察我国进出口情况。2019年,我国能源贸易逆差达3067亿美元,其中原油贸易逆差为2383亿美元,是能源贸易逆差的最大项。

原油与液化天然气对外依存度较大。结合国内的消费情况,我国原油、液化天然气对外依存度分别为72.3%、83.7%,而气态天然气与煤炭的对外依存度相对较小。

(2) 农产品:棕榈油、大豆、大麦、奶粉对外依存度较大

农产品大类是我国贸易逆差第二大项,其中大豆、原木、木材、木浆、冻牛肉贸易逆差最大。分品类来看,肉类中的冻牛肉、猪肉、羊肉贸易逆差较大,鱼类中的虾蟹与冻鱼贸易逆差较大,谷物中的玉米、大麦、大豆、油菜籽,植物油中的棕榈油、菜籽油贸易逆差较大,原木、木材、木浆的贸易逆差均较大,此外奶油、奶粉、葡萄酒对外贸易逆差较大。

我国棕榈油、天然橡胶、大豆、大麦、奶粉、木浆等商品对外依存度较大。结合国内的消费情况,我国棕榈油、天然橡胶、大豆、大麦、奶粉、木浆的对外依存度分别为100%、86.4%、81%、78.4%、68%、63.2%,是农产品中对外依存度最高的,此外,我国原木、葡萄酒、牛肉、羊肉、油菜籽的对外依存度分别为40.4%、38%、23.9%、23.8%、22%,也相对较大。

(3)金属材料:多数矿砂对外依存度高,锰、铜、铬、锌、镍、铁、铝尤为明显

我国金属材料的贸易逆差同样较大,金属矿砂中,我国的铁、铜、锰、铝、镍、铬、锌贸易逆差较大,在合金及精炼材料中,精炼铜、铁合金、未精炼铜、钢材、未锻轧镍、铜箔、未锻轧锌等商品贸易逆差较大。

从对外依存度上看,我国金属材料的对外依赖主要体现在上游矿砂,中游的冶炼则较为发达。整体而言,铁矿石、铜矿石、锰矿石、铝土矿、铬矿、锌精矿、铅矿、镍矿对外依存度较高,下游的冶炼品中,精炼铜、电解铜箔、铬铁、碳酸锂、铂对外依存度较高,相关的供应链安全值得重视。

(4)化学及其他材料:对外依存度相对较低,对二甲苯、苯、钾肥对外依存度高

我国化工材料贸易逆差也相对较大,典型的商品如环烃、初级形状的塑料、无环醇及其卤化、磺化、硝化或亚硝化衍生物。

从各产业链的对外依存度来看,我国化工产业链较为完善,对外依存度相对较低,仅对二甲苯、苯、双酚A、初级形状塑料、钾肥存在一定的对外依赖。

2、 我国对重要国家与地区进口依赖如何

(1)五眼联盟:农产品进口依赖严重,金属材料次之,能源及化学材料依赖度相对低

总体来看,我国对于五眼联盟进口依赖的产品种类较多,且在一些关键产品上依赖度较大,具体来看:

农产品领域,我国在大豆、原木、冻牛肉等产品进口额较高,其中大豆进口额接近80亿美元;羊毛、羊肉、油菜子、奶油、大麦、坚果、棉花、原木等产品对五眼联盟依赖度很高,其中羊肉总进口中向五眼联盟的进口占比接近98%。

能源领域,我国石油气、原油与天然气的进口额较为接近,其中煤对五眼联盟的进口依赖度最高,占我国煤炭总进口金额的53.7%,但是整体而言我国煤炭对外依赖度较低,因此我国能源对五眼联盟的依赖度较低。

金属材料领域,我国对五眼联盟的铁矿石进口额超过600亿美元,远超其他产品,且依赖度超过了60%。此外铝矿砂对五眼联盟的进口依赖度较高。

化学材料领域,我国回收纸及钾肥对五眼联盟进口依赖度较高,两个商品分别占我国进口该商品总金额的63.5%、37.1%。

(2)欧盟:我国对其进口依赖度整体较低,奶粉的进口依赖相对较大

我国对欧洲的进口依赖较小。具体来看,我国冻猪肉、肉类食用杂碎、奶粉进口对欧盟的依赖度相对较高,但是,我国猪肉主要为自给,对外依存度较低,因此整体对供应链安全影响较小。由于进口奶粉在我国奶粉中占比较高,因此我国奶粉对欧盟的进口依赖度较大。

(3)日韩:化学材料进口依赖度高,半导体材料较为明显

我国对日韩的进口依赖主要体现在化学材料上:

我国在农产品与能源方面对日韩的依赖程度极低。

金属材料领域,在某些金属合金产品上的依赖度与进口额呈现“双高”局面,其中对于未经涂层的合金钢的进口额超过20亿美元,依赖度超过90%。已涂层的合金钢进口依赖度也接近80%。但是整体而言,我国钢材的自给率较高,因此我国金属材料对日韩的依赖度整体较低。

化学材料领域,环烃、无环烃乙烯、丙烯、苯乙烯、无机酸盐、半导体硅片等基础化工产品均需从日韩大量进口。其中无机酸盐的进口依赖度超过90%,其中主要产品是锂镍钴铝氧化物,用于三元动力电池正极,我国的自给率较高。此外,我国半导体硅片对日韩依赖度较高,占总进口的近50%。

(4)金砖国家:金属材料进口依赖度最高,农产品次之,其余相对较小

我国在上游产品上对金砖国家的依赖较为严重,具体而言:

农产品领域,我国在大豆上极度依赖由金砖国家进口,进口额达到233亿美元,依赖度超过65%,在木材、冻鱼上的依赖程度较高,其中木材进口占比达38.5%,冻鱼的依赖度超过40%。

能源领域,我国从金砖国家的原油进口额超过500亿美元,依赖度近四分之一。

金属材料领域,我国对金砖国家铬矿、铂、镍、锰矿、铁合金、铁矿的进口依赖度较高,其中铬矿对金砖国家的进口依赖达到76.7%,铂的进口依赖达到66.5%,未锻轧镍及锰矿砂的进口依赖近50%。而铁矿石则是进口依赖度与进口金额双高。

化学原料领域,我国对金砖国家的木浆进口依赖度较高,超过30%

03

20个供应链隐患环节的详细拆解与投资机会分析

1、能源安全

(1)原油:老旧油田枯竭,需求不断上升,进口来源多元

·为什么我国原油进口依赖度大

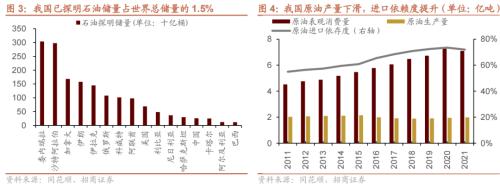

相较于煤而言,我国的石油储量较为贫瘠,且老旧油田逐渐枯竭。截至2020年,我国已探明石油储量36.19亿吨,仅占世界总储量的1.5%。新疆油田、大庆油田等开采成本较低的老牌油田储量已经逐渐枯竭,而塔里木油田、南海东部油田等新兴油田受限于恶劣的自然环境扩产难度较大。由于新增储量的不足与已探明储量的不断消耗,我国国内原油产量自2010年以来一直处于停滞不前的状态。2020年,我国原油生产量为1.94亿吨,较于2010年的2.03亿吨甚至有所下降。

另一方面,在工业发展与蓬勃的汽车需求推动下,石油需求量不断增加。从2011年到2021年,我国原油表观消费量由4.52亿吨上升到7.09亿吨,上涨幅度为56.8%。原油消费量不断升高使得原油供需缺口日渐扩大,进一步提高了我国对原油的进口依赖。

我国石油进口国多元化,进口来源国家多达50个。但从区域上来看,我国石油进口的主要来源仍然是中东,占总进口量的46.5%。其次是俄罗斯与非洲,分别占比15.5%与13.7%。

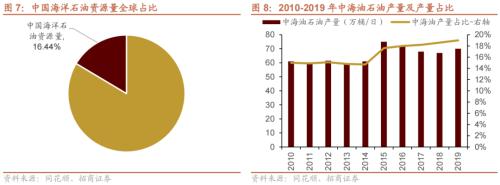

我国海洋油气资源丰富,是当前油气勘探的重心。我国海洋石油资源量约为246亿吨,占世界总海洋石油资源量的16.44%。目前我国石油资源主要集中于渤海湾、珠江口、北部湾等地,石油资源丰富,但整体探明程度较低,仅为23%。我国海洋石油产量八成以上由中海油贡献,2010-2019年,中海油产量占我国原油产量比例由15%提升至19%。

·若石油供应出现扰动,哪些产业链环节受影响更大?

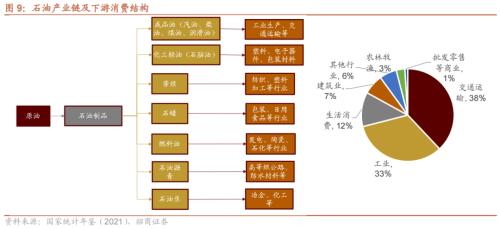

原油经过炼制之后形成成品油、化工轻油、芳烃、石蜡、燃料油、石油沥青、石油焦等各种石油制品,之后应用于各个行业。其中,成品油(汽油、柴油、煤油、润滑油)为占比最高的制品,广泛用于工业生产与交通运输行业。化学轻油用于塑料与电子器件制造,芳烃用于纺织,石蜡用于食品加工与日用品生产,沥青用于建筑材料等行业。从行业结构上来看,交通运输、工业生产在石油制品的应用中占比最高,分别为38%、33%。其次为在日用品、建筑业的应用,分别占比12%、7%。

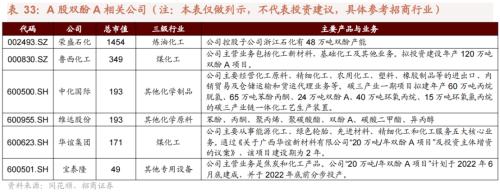

·A股相关公司有哪些

(2)液化天然气:“煤改气”推动消费量日益扩大,储量严重不足

·为什么我国天然气进口依赖度大

“煤改气”政策的深入推进加速我国能源结构调整,天然气供需缺口不断扩大。近年来,我国液化天然气产量和消费量均不断增加。产量从2015年的513万吨增至2021年的1545万吨,平均增速大约在20%左右,而我国液化天然气消费量平均增速维持在25%左右,主要受到自上而下“煤改气”政策的推动,到2021年已达到9536万吨,这使得我国液化天然气进口依赖度上升至84%。由于天然气具有清洁、安全等优点,全球天然气消费占比有望持续提升。当前天然气占我国能源消费比例仅为8.4%,远低于其他国家的水平,未来我国天然气消费量将继续增长。

我国已探明天然气储量较低,在全球已探明天然气国家中仅排第六名,占据全球已探明天然气储量的4.46%。

澳大利亚、卡塔尔、美国是全球主要的液化天然气出口国,2020年的出口量分别是1062.3、1060.8、613.9亿立方米。我国主要向澳大利亚、美国、卡塔尔、马来西亚进口液化天然气,四国总体占我国液化天然气进口比例为72.58%,分别为39.29%、11.58%、11.36%、10.35%。

我国非常规天然气储量丰富,是国内未来开发的主要方向。非常规天然气主要包括致密气、煤层气以及页岩气,根据全国第四次油气资源评价,我国致密气资源量为21.9万亿立方米,技术可采资源量为11.3万亿立方米;我国埋深2000m以浅煤层气地质资源量约36.8万亿方,主要分布在华北和西北地区;我国页岩气资源量为80.4万亿立方米。储量排名世界第一。

·若液化天然气供应出现扰动,哪些产业链环节受影响更大?

液化天然气主要的下游是工业燃气、城市燃气、发电、交通运输以及天然气化工。近28%的液化天然气用于工业燃气、25%用于城市燃气,另外18%、16%及13%用于发电、交通运输、天然气化工。

·A股相关公司有哪些

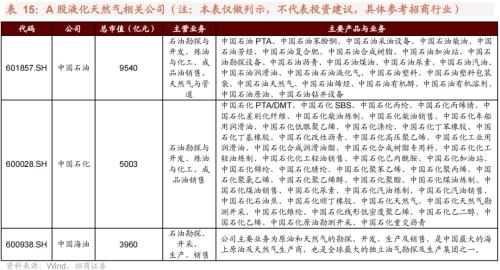

国内的天然气生产主要由中国石油(行情601857,诊股)、中国石化(行情600028,诊股)、中国海油(行情600938,诊股)进行,三家公司的天然气产量占全国80%以上。

2、粮食安全

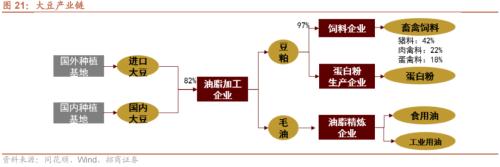

(1)大豆:大豆振兴方案正在实施,国内企业布局较少

·为什么我国大豆进口依赖度大

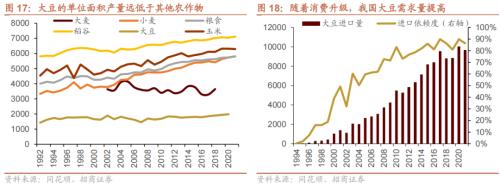

大豆单位面积产量低,我国人均耕地面积较少,出于比较优势的选择,大豆进口依赖度较高。大豆的单位面积产量只有水稻、小麦、玉米的1/3-1/4,是一种“土地密集型”产业,而我国人均耕地面积只有0.09公顷/人,因此有限的耕地面积被用来耕种粮食,大豆则采取进口。2002年,我国正式加入WTO,大豆则成为我国第一批对外开放的农产品。

消费升级推动需求提升。2002年左右,我国的经济水平较不发达,居民的饮食结构以主粮为主,肉蛋及油类较少,这也造成当时国内对大豆的需求量较少。而随着经济增长,人们消费水平升级,现在的消费结构中主粮比例降低,多油,肉蛋的比例也大幅提升。大豆既能榨油,剩下的豆粕还是较好的动物饲料,这使得国内对大豆的需求量从2000年的2670吨上升至2021年的11170吨,对外依存度也从39%上升至90%附近。

美国、巴西、阿根廷是全球主要的大豆生产国,合计占全球大豆产量的82%左右。我国主要向巴西和美国进口大豆,两国占我国大豆进口比例分别为63%、26.9%。

·若大豆供应出现扰动,哪些产业链环节受影响更大?

大豆主要的下游是食用油与豆粕,豆粕主要用于生猪、禽类饲料。近82%的大豆用于榨油,下游主要是食用油及工业用油。剩下的豆粕是饲料的主要成分,其中46%用于猪料,22%用于肉禽,18%用于蛋禽,7%用于水产料。

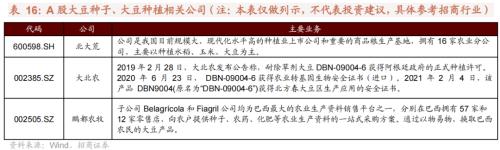

·A股相关公司有哪些

2019年,中央一号文件提出要实施大豆振兴方案,随后农业农村部发布了《大豆振兴计划实施方案》,计划到2020年大豆面积达到1.4亿亩,全国大豆平均亩产力争达到135公斤,2022年达到1.5亿亩。2021年中央农村工作会议上农业农村部表示,2022年要把扩大大豆油料生产作为必须完成的重大政治任务,抓好东北四省区大豆面积恢复,支持西北、黄淮海、西南和长江中下游等地区推广玉米大豆带状复合种植,加快推广新模式新技术,逐步推动大豆玉米兼容发展,同时抓好油菜、花生等油料生产,多油并举、多措并施扩面积、提产量。

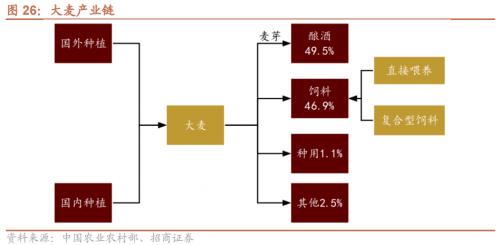

(2)大麦:消费升级、国内外价差拉大供需缺口

·为什么我国大麦进口依赖度大

我国土地资源有限,大麦种植经济效益较低,且国外大麦价格优于国内。我国种植大麦的经济效益低于小麦,在历史上大麦作为主食的时间比较短,且缺乏国家的相应政策支持,因此我国大麦种植面积与产量呈现下滑态势。国内大麦主要以小规模生产为主,单位成本比较高,与规模化生产的进口大麦价格相比缺乏竞争力。

随着我国养殖和啤酒消费市场的不断扩大,大麦进口逐渐增多。大麦作为重要的杂粮作物,食用只占其很少的一部分,大部分的大麦被用来作为养殖饲料和酿酒原料。我国主要的大麦种植区位于淮河流域及以北地区,近几年产量基本稳定在200万吨左右,然而随着我国养殖和啤酒消费市场的不断扩大,大麦进口依赖度问题越来越严重,从1980年的2%上升到2021年的78%,其中2020年最高达到93%。

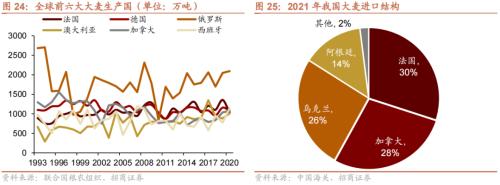

俄罗斯、西班牙、法国、德国、加拿大、澳大利亚是全球主要的大麦生产国,2020年俄罗斯大麦生产量达到两千万吨,其他各国生产量在一千万吨左右。我国主要向法国、加拿大、乌克兰、阿根廷等国进口大麦,四国总体占我国大麦进口比例为98%,分别为30%、28%、26%、14%。

·若大麦供应出现扰动,哪些产业链环节受影响更大?

据国家粮油信息中心数据,2019/2020年度大麦啤用量、饲用量分别占总消费量的49.5%、46.9%。

·A股相关公司有哪些

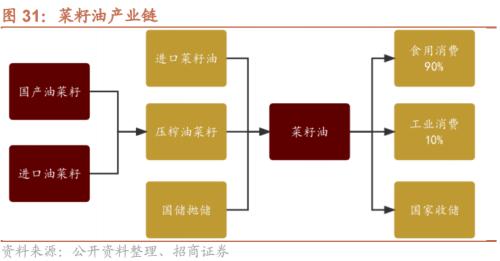

(3)菜籽油:国内消费需求增加,国产市场价格倒挂

·为什么我国菜籽油进口依赖度大

随着我国国民收入水平的提高,国内植物油的消费需求大幅增长,然而由于国内油菜籽种植成本较高,国产菜籽油市场价格倒挂,导致菜籽油进口依赖度大。随着国内市场对植物油和饲料蛋白原料需求的增加,油菜籽的需求不断提高,但由于我国油菜籽产业机械化水平低、病虫害防治水平低以及菜籽托市收储政策停止等方面的约束,使得国产油菜籽与进口油菜籽在生产成本、含油量、质量及供货稳定性方面不具备比较优势,国内产能不足的矛盾无法从国内解决,存在巨大的供求缺口。

另一方面受国际油价的冲击,国产菜籽油市场价格倒挂,国产油菜籽加工陷入了“开榨即亏本”的困境,国内油脂企业纷纷转为采购价格更为低廉的进口原料和原油进行加工销售,形成目前国内油企以进口油菜籽或进口菜籽油加工为主,以国产菜籽油制炼为辅的局面,菜籽油进口依赖度最高升至37%。

中国、加拿大、印度、德国、法国是全球主要的菜籽油生产国,2021年中国菜籽油产量达616万吨,加拿大与印度达到350万吨左右。我国主要向加拿大、俄罗斯、乌克兰、澳大利亚等国进口菜籽油,四国总体占我国菜籽油进口比例为98.93%,其中向加拿大进口占比高达87.8%。

·若菜籽油供应出现扰动,哪些产业链环节受影响更大?

菜籽油主要用于食用和工业两大部分,其中食用消费、工业消费分别占总消费量的90%、10%。

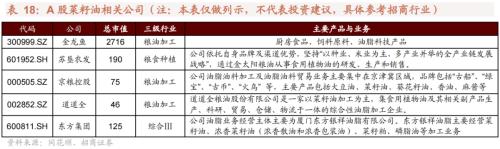

·A股相关公司有哪些

自2016年起,菜籽托市收储政策不再,价格受市场影响而处于政策调控过后的阵痛期,农户对于失去保障的菜籽种植积极性降低。但中国作为全球菜籽油第一大生产国和消费国,菜籽油的供应安全问题仍需得到保障。

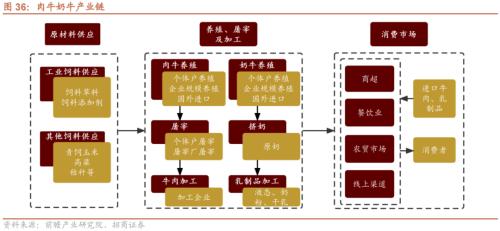

(4)畜牧业:良种缺乏制约发展,五年行动方案正在推进

·为什么我国畜牧业进口依赖度大

生产成本、良种问题制约我国畜牧业发展,随着居民收入增加,供需缺口不断拉大,造成我国畜牧业过度依赖进口的现状。2021年,我国牛肉、羊肉、猪肉、鸡肉的进口依赖度分别为24%、23.8%、8.9%、5.2%。以牛肉为例,长期以来,我国畜牧业整体上存在饲料养分转化率低、养殖装备水平低、养殖过程数字化程度低及综合养殖成本高的“三低一高”问题,使进口牛肉的价格远低于国内同类牛肉价格,但牛肉品质和食品安全信誉度等方面却更优于国内,因此进口牛肉形成了较强的产品竞争力。随着我国居民收入的增加,尤其是城镇化率的不断提高,牛肉等高档肉消费量不断增加,国内供给不足使供需缺口不断拉大,2021年已达到2980吨。

进口肉牛体格大、产肉率高,我国传统黄牛就不具备这些方面的优势。我国传统肉牛中成年公牛、成年母牛以及平均屠宰量分别为570kg、380kg、58%,而国外进口肉牛分别为925kg、655kg、64%。因此我国良种市场占有率低,对外依赖度高。同时乳制品方面也存在进口依赖度问题,2021年全脂奶粉、脱脂奶粉进口依赖度分别为48.8%、95.2%。

美国、巴西、欧盟、中国、阿根廷是全球主要的牛肉生产国,2021年的牛肉产量分别达到1268、950、684、 683、304万吨。我国主要向巴西、阿根廷、乌拉圭、新西兰、澳大利亚等国进口牛肉,五国总体占我国牛肉进口比例为88%,分别为37%、20%、15%、9%、7%。

·若畜牧业供应出现扰动,哪些产业链环节受影响更大?

不论是牛肉或者乳制品,在经过加工后,最终的产业链下游都是食品消费市场,通过商超、餐饮业、农贸市场以及线上渠道抵达消费者终端。

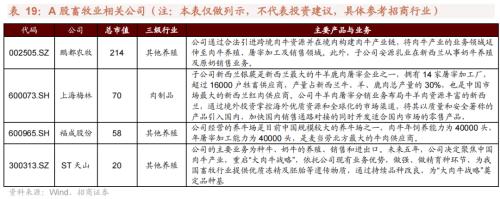

·A股相关公司有哪些

国务院办公厅2020年印发《关于促进畜牧业高质量发展的意见》提出,要加快构建现代养殖体系,加强良种培育与推广,实施生猪良种补贴和牧区畜牧良种补贴。健全饲草料供应体系,因地制宜推行粮改饲。提升畜牧业机械化水平,将养殖场(户)购置农机装备按规定纳入补贴范围。2021年 4月20日,农业农村部出台了《推进肉牛肉羊生产发展五年行动方案》,列出了“推进良种繁育体系建设、发展适度规模标准化养殖、扩大基础母牛产能、增加优质饲草供给、加强重大动物疫病防控、逐步完善屠宰加工流通体系、加快牧区生产方式转变、挖掘南方省区牛肉增产潜力、加快提升产业化水平、加强技术指导与服务、加强品牌建设、持续强化质量安全监管”等 12项重点任务,并提出了“到 2025年,全国牛肉自给率保持在85% 左右;牛肉产量稳定在 680 万吨左右;肉牛规模养殖比重达到 30% ”的行动目标。

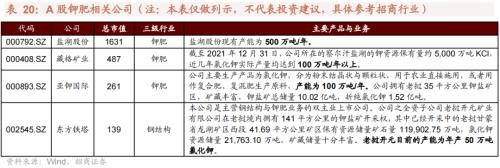

(5)钾肥:国内资源储备不足,需求量呈上升趋势

·为什么我国钾肥进口依赖度大

我国已探明钾盐储备量较低。据美国地质调查局统计,2020年全球探明钾盐储备量大于 37 亿吨(折合K2O,不含死海资源量),其中储备量较多的分别为加拿大、俄罗斯、白俄罗斯,占比为 29%、20%、16%。中国仅占9%,钾盐储备量较低,使我国钾肥产量受限。

钾盐产量受限,但土壤缺钾程度加剧,供需不平衡使我国钾肥进口依赖度大。我国钾肥资源以盐湖为主,主要集中在青海柴达木盆地(80%)、新疆罗布泊盐湖地区(16%),产量受制于资源条件和开采成本的限制。另一方面,目前我国单位面积过度耕种所导致的土壤缺钾程度加剧,未来对钾肥的需求量将仍居高位。这使得我国钾肥供需矛盾突出,近十年进口依赖度维持在50%上下。

加拿大、俄罗斯、白俄、中国是全球主要的钾肥生产国,2021年加拿大钾肥生产量占比高达30.8%,其次俄罗斯、白俄、中国分别占比19.8%、17.6%、13.2%。我国主要向俄罗斯、加拿大、白俄罗斯、以色列等国进口钾肥,四国总体占我国钾肥进口比例为89%,分别为30%、27%、23%、9%。

全球钾肥呈现国际巨头垄断格局,加拿大的Nutrien、俄罗斯的Uralkali和白俄的Belaruskli分别以1315万、1250万和1239万吨产能位列世界前三。

·若钾肥供应出现扰动,哪些产业链环节受影响更大?

钾肥产品主要包括氯化钾、硝酸钾、硫酸钾、硫酸钾镁,2020年国内氯化钾消费量占钾肥总量的70%,其次是硝酸钾、硫酸钾,分别占比14%、13%。氯化钾消费中,复合肥、直接种植和其他钾盐分别占比49%、8%和43%。

·A股相关公司有哪些

2020年国家发改委发文,规定国家化肥商业储备分为钾肥储备、救灾肥储备、春耕肥储备三部分,其中钾肥储备为单一品种储备。

3、金属材料安全

(1)铁矿石:国内资源禀赋较差,行业高度集中化,我国话语权较弱

·为什么我国铁矿石进口依赖度大

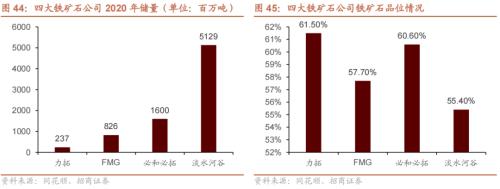

铁矿石资源禀赋差,开采对生态环境破坏严重,是我国当下铁矿石进口依赖度高的根本原因。中国是全球最大的铁矿石消费国,也是全球第四大铁矿石资源储量国,储量排在澳大利亚、巴西、俄罗斯之后。2019年,我国铁矿石探明储量210亿吨,占全球总储量的11%。但我国铁矿石质量过差,铁品位较低,大部分铁矿属于贫矿,含铁量平均仅在30%左右,远低于澳大利亚与巴西50%的平均水平。此外,我国铁矿石埋藏较深,相较于澳大利亚与巴西开采成本较高对环境的破坏也更严重,随着污染防治攻坚战的展开,铁矿石开采行业陷入低迷状态。2021年,我国铁矿石进口达到11.2亿吨,依赖度上升到64.7%,均创下历史新高。

铁矿石行业呈现出高度集中化的趋势。淡水河谷、力拓、必和必拓和FMG公司四大铁矿巨头垄断了全球几乎所有的在产高品位铁矿石资源、50%的铁矿石产量和75%左右的铁矿石海运量,其铁矿石平均品位达到58.8%。2020年,四家公司铁矿石储量合计77.92亿吨,占世界总储量的4.32%,其中淡水河谷的储备量最高,达到51.29亿吨。

我国铁矿海外供应渠道过于单一,国际定价权掌控与国际铁矿市场话语权不足,是我国铁矿石进口存在的严重问题。从进口结构来看,我国铁矿石进口严重依赖澳大利亚与巴西,两国进口额占到了我国铁矿石总进口额的82%。与此同时,我国作为世界最大的铁矿石消费国,对于铁矿石价格影响极其有限,我国企业海外矿山布局能力也较为一般。

·若铁矿石供应出现扰动,哪些产业链环节受影响更大?

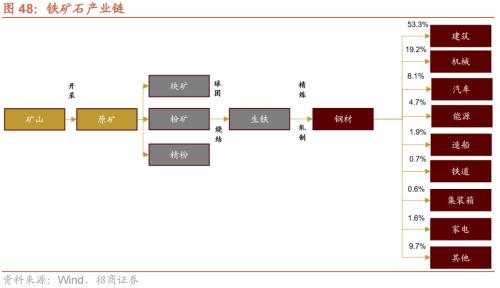

铁矿石主要用于冶炼钢材,而钢材主要应用方向在建筑、机械与汽车行业。近54%的钢材用于建筑行业,近20%的钢材应用于机械行业,8.1%的钢材应用于汽车行业。此外在造船、铁道、家电等行业也有钢材的使用。

·A股相关公司有哪些

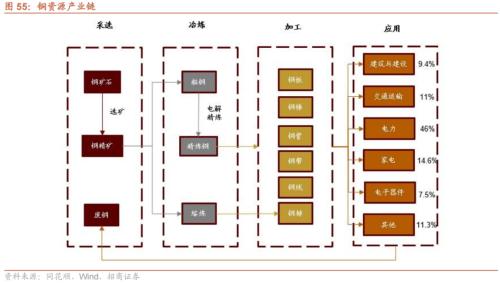

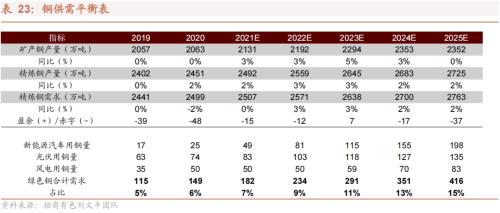

(2)铜:储量较低、过度开发,需求旺盛且绿色需求正爆发

·为什么我国铜进口依赖度大

铜矿资源贫瘠、过度开发是我国铜资源供应存在的主要问题。2020年我国铜矿探明储量2701万吨,占世界总储量的3.1%。铜矿产量180万吨,占世界总产量的8.3%。自2016年以来,我国的铜产量基本稳定在180万吨左右,对外依存度高达93%。与智利等国相比,我国的铜资源储量不多,且储产比远低于世界平均水平, 存在过度开发的现象,不仅产量远远无法满足需求,且可持续性上也存在问题。

精炼铜产量有限,无法满足高速增长的工业发展需要。我国是世界第一大铜消费国,2020年,我国精炼铜消费量达到1452.7万吨,相较于2010年的738.58万吨上升了近一倍,占世界的消费占比也由2010年的38.19%上升到2020年的58.50%,对近十年的全球精炼铜消费增长的贡献超过了60%。与之相对比来看,2020年精炼铜产量1002万吨,占世界精炼铜产量的40.3%。尽管我国精炼铜产量位于世界前列,但由于我国对于精炼铜的需求过于庞大,即使如此高的产量也难以满足国内工业的需求,仍然需要大量的进口供应。

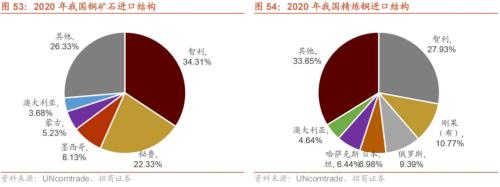

我国铜矿石进口十分依赖智利,铜矿海外供应渠道较为集中,精炼铜进口来源相对分散。从铜矿石进口结构来看,我国铜矿石供应较为依赖秘鲁与智利,从两国的进口占到了进口总额的55%左右,而澳大利亚、蒙古、墨西哥三国比例合计接近18%。在精炼铜方面,我国对智利的进口规模较大,占总额27.9%。但其他进口来源的占比最高为10%,呈现出进口来源的多元化趋势。

在世界主要铜业公司中,智利国家矿业公司依托本国丰富的铜资源,其2020年产量达到172.75万吨,几乎与中国一年铜矿产量相等,排名所有公司首位。必和必拓、嘉能可排名二三位。前十企业中有两家澳大利亚企业与两家英国企业,其他企业位于瑞士、美国、墨西哥、波兰。铜矿业大公司向发达国家与铜资源所在地集中的趋势十分明显。

·若铜矿石与精炼铜供应出现扰动,哪些产业链环节受影响更大?

铜矿石主要用于冶炼粗铜、精炼铜,主要应用方向在电力、家电与交通运输行业,近年来新能源领域应用迅速增长。近46%的铜成品用于电力行业,14.6%的铜成品用于家电行业,11%用于交通运输行业,此类需求属于传统行业需求。此外,铜产品在绿色能源领域的未来需求前景可观,包括新能源汽车、光伏、风电等新兴领域。2021年,新能源需求占比7%,贡献增量32吨是2021年铜需求增量8万吨的4倍,新能源领域已经主导铜的增长。

·A股相关公司有哪些

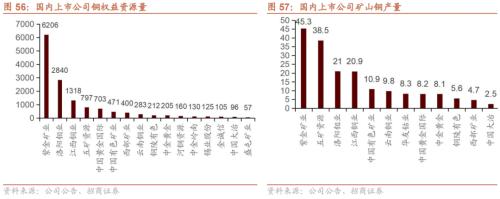

从我国上市公司布局来看,国内紫金矿业(行情601899,诊股)的铜权益资源量与产量均是国内最高,此外,洛阳钼业(行情603993,诊股)、江西铜业(行情600362,诊股)铜资源量也相对较高。

(3)锰:污染防治攻坚战背景下国内产量停滞,中游冶炼产能较大带动需求

·为什么我国锰进口依赖度大

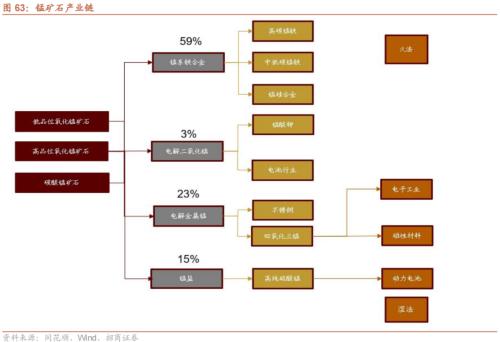

在现代工业中,锰及其化合物广泛应用于国民经济的各个领域。其中钢铁工业是锰矿石最重要的应用领域,用锰量约占90%-95%,主要作为炼铁和炼钢过程中的脱氧剂和脱硫剂,以及用来制造合金。

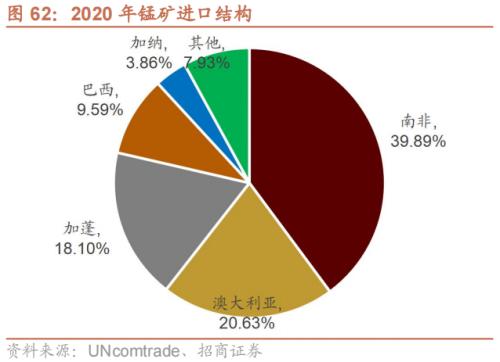

本土锰矿开采难度大、开采环境成本高、运输成本高,无法满足日益增长的国内需求,是我国锰矿进口依赖度高的根本原因。根据美国地质调查局,我国锰矿储量5400万吨,占全球的3.6%,储量较小。并且,我国锰矿石以碳酸锰矿石为主,整体呈现出低、杂、贫的特点,且我国锰矿多集中于广西、湖南、云南等地,开采难度大、运输成本高,开采对环境的破坏较为严重。在十八大以来开展污染防治攻坚战的大背景下,我国锰矿产量下滑严重,2018年,我国锰矿产量为120万吨,为2010年以来最低水平。在本土锰矿品质较差与大幅减产的双重背景下,我国锰矿石进口量持续扩大。中国锰矿石进口依赖度由2010年81.7%持续上升至2020年95.9%。

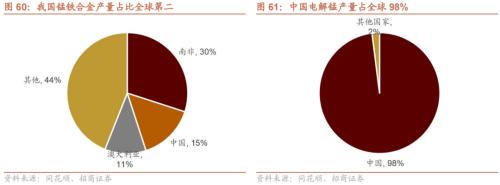

我国是全球锰中游产品的主要生产国。2019年,我国锰系铁合金产量占世界比例为15%,仅次于南非(30%)排名世界第二。在电解锰方面,2020年,我国电解锰产量150万吨,其中出口32万吨,表观消费量118万吨,电解锰供应产量占到全球98%。

从进口结构来看,我国锰矿石进口集中度较高,南非、澳大利亚、加蓬三国进口额占到80%以上。进口的高度集中使得我国锰相关产业易受国际锰矿石供应情况及价格波动影响。南非、澳大利亚国内政治形势变化极易影响我国锰矿供应。

·若锰矿石供应出现扰动,哪些产业链环节受影响更大?

钢铁产业为锰矿石的主要应用产业,电池行业的需求近年来也有所增加。中国锰矿石的消费量的90%用于钢铁行业,锰与氧、硫的亲和力都比较大,可作为钢液的脱氧剂和脱硫剂。此外,近些年来钠离子电池因钠材料易得,成本低廉,逐渐成为锂离子电池的下位补充,而锰作为钠离子电池的正极材料之一,其未来在新能源电池领域内的应用也将愈发广泛。

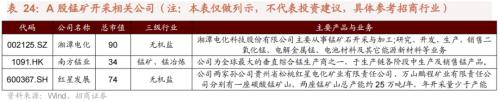

·A股相关公司有哪些

自2016年以来,国务院、自然资源部相继出台《有色金属行业绿色矿山建设规范》、《关于探索利用市场化方式推进矿山生态修复的意见》等多项政策,明确锰矿石行业现阶段首要任务为矿山所在区域环境保护,对存在废气、废水等污染排放超标问题的锰矿企业进行集中整治整改,并逐渐建立常态化环保监管机制 。随着国内污染防治的常态化与制度化,海外锰矿资源布局将成为中国锰矿企业未来发展重点。

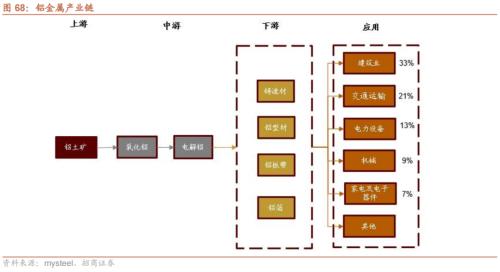

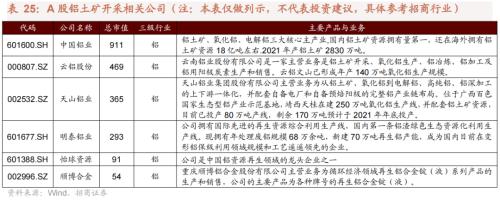

(4)铝:铝土矿对外依赖严重,中游冶炼节能环保转型迫在眉睫

·为什么我国铝土矿进口依赖度大

我国铝土矿储量少、矿产品质较低且提纯工艺落后,但产量却在不断增长。我国铝土矿储量只占到世界总储量的3.3%,且我国铝矿石是高铝、高硅、中低铝硅比,矿石质量差,加工难度大耗能高,对环境的污染也较大,铝土矿行业发展受到环保督察、矿山整顿、出台矿业出让制度改革等政策的不断限制。但在下游铝材需求量持续扩大的驱动下,中国铝矿石产量依然呈震荡式增长态势,由2014年的5500万吨上升到2021年的8600万吨,仅次于澳大利亚,排名全球第二。铝土矿产量与储量的不匹配使得高品位矿产消耗巨大,逼迫企业只能大量开采低品位矿产,使得产业链中游企业不得不逐步扩大铝土矿进口规模以降低成本,引发我国铝土矿进口依赖度逐年攀升,在国内产量不断上升的情况下依赖度依然由2014年的46%上升到目前的59%。

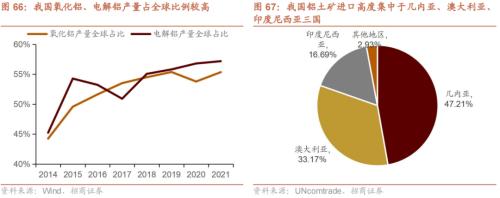

我国在氧化铝、电解铝等铝产业链中游行业处于全球主导地位。2021年,我国氧化铝产量7747.5万吨,占到全球总产量的55.34%,占据了氧化铝市场的绝对优势。在电解铝方面,金融危机之后,全球电解铝产能在近 10 年中形成了从北美及欧洲到中国的转移。我国电解铝产量从 2014年的 2438 万吨增长至 2021 年的 3850 万吨,占全球产量的比重也从 2014 年的 45%上升到 2021 年的 57%,成为全球电解铝的最主要产地。但在“双碳“背景下,火电遭遇冲击、优惠电价取消、新增投产受限等种种不利因素极大限制了电解铝产能的发展,其产能天花板已确定约为 4400-4500 万吨。

进口结构上来看,我国铝土矿进口高度集中于几内亚、澳大利亚、印度尼西亚三国。三国进口额占到了总进口额的97%,显示出我国铝土矿进口的脆弱性。在“一带一路”建设的大背景下,未来在几内亚的产业布局将成为国内行业发展的未来看点。

·若铝土矿供应出现扰动,哪些产业链环节受影响更大?

建筑行业为铝材的最大的下游应用领域,交通运输行业紧随其后。根据mysteel的统计,建筑业是我国铝材最大的下游应用领域,占比达到33%。其次,交通运输行业是工业铝型材的主要应用领域之一。汽车轻量化已经成为汽车行业未来的节能减排发展方向,而铝合金材料则是汽车轻量化目标的主要应用材料。2018年,我国汽车制造业电解铝消耗量占总量的12%。其他交通运输行业占到9%,合计为21%。此外,电力设备占到13%,机械设备占到9%,家电与电子器件合计为7%。

·A股相关公司有哪些

2021年12月29日,工信部印发《“十四五”原材料工业发展规划》。规划指出完善并严格落实电解铝行业产能置换相关政策,防止氧化铝行业盲目无序发展,严格落实电解铝行业阶梯电价政策。从政策角度观察,未来我国氧化铝、电解铝行业增速或将放缓,金属回收及再生铝相关技术的发展也将减轻我国对铝土矿的进口依赖。

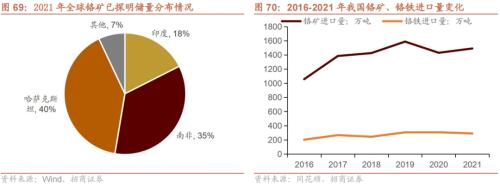

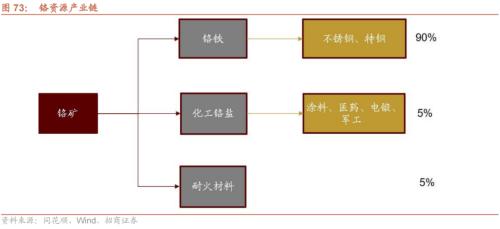

(5)铬:进口依赖度与集中度“双高”,未来对外依赖状况仍将延续

·为什么我国铬资源进口依赖度大

我国铬矿资源严重短缺,矿石几乎全部依赖进口。2021年全球铬矿储量5.7亿吨,其中哈萨克斯坦、南非、印度储量5.3亿吨,占比93%,其他国家占比仅7%。2020年全球铬矿产量约4000万吨,其中南非产量最高,约1600万吨占到全球产量的40%。我国铬资源量十分匮乏,2021年铬铁矿储量仅276.97万吨,占全球储量的0.5%。且我国大部分铬矿分布在青海、西藏等西部地区,开采成本较高、难度大,资源的匮乏导致我国铬矿进口量逐年上升。2021年我国共进口铬矿1492万吨,进口依赖度约为95%。

我国是全球最大铬铁生产国,但产能利用度低、生产成本高,且面临因环保监管而带来的限产问题,铬铁进口或将出现结构性变化。中国铬铁市场供应分为高碳铬铁、低碳铬铁与进口铬铁三项。2020年,我国铬铁市场供应量924.38万吨,占全球比例超40%。其中高碳铬铁产量569.13万吨,低碳铬铁产量53.75万吨,进口铬铁307万吨。2015年以来,随着污染防治攻坚战的展开,我国铬铁产能产量发展停滞,铬铁进口量不断上升,由2016年的201万吨上升到2020年的307万吨。在未来海外铬铁企业在南非、哈萨克斯坦铬矿储地进行产业一体化布局大幅压缩成本,加之国内主要铬铁产区内蒙古“双控”政策落地,国内铬铁企业生产成本优势不再,产能利用率进一步下降,未来铬铁进口可能出现进一步的结构性变化。

在世界主要铬矿企业中,欧亚资源、嘉能可、萨曼可排名前三位。三家企业合计产能近 1500 万吨,占全球的比重为 35%,其中嘉能可、萨曼可在2013年之后,通过兼并经营不善的南非铬矿本土企业,势力迅速发展壮大。欧亚资源则对于哈萨克斯坦铬矿具有较大控制力。依托于在南非十余年的布局与对于津巴布韦Zimasco 公司的兼并重组,中钢集团以200万吨铬矿产能排名第五,跻身世界一流铬矿企业行列。

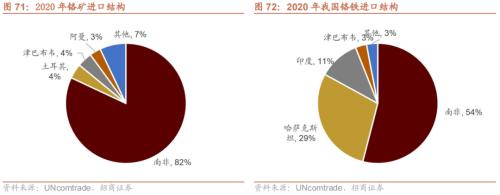

我国铬矿石与铬铁进口均严重依赖南非。2020年,我国从南非进口铬矿 1172 万吨,占比 82%,远超其他国家总和。其次为土耳其、津巴布韦、阿曼等国。铬铁方面,2020年我国从南非进口铬铁165万吨,占总进口额的54%,近十年来南非进口占比长期超过50%。

·若铬资源供应出现扰动,哪些产业链环节受影响更大?

钢材冶炼是铬最主要的应用环节,化工铬盐其次。在铬的产业链中,90%左右的铬金属被制作为铬铁之后用于不锈钢、特钢等冶炼生产环节。5%的铬消耗在化工行业,用于生产重铬酸钠之后应用于电镀、颜料、制革、纺织、医药等领域,5%的铬消耗在耐火材料制作上,主要用于铬砖、铬镁砖、镁铬砖和其他特殊耐火材料的生产。

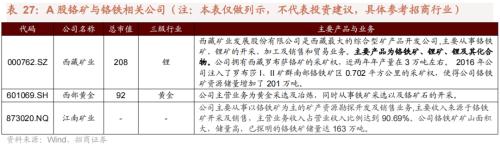

·A股相关公司有哪些

(6)锌:环保政策抑制未来国内开采量,进口依赖度攀升

·为什么我国锌精矿进口依赖度大

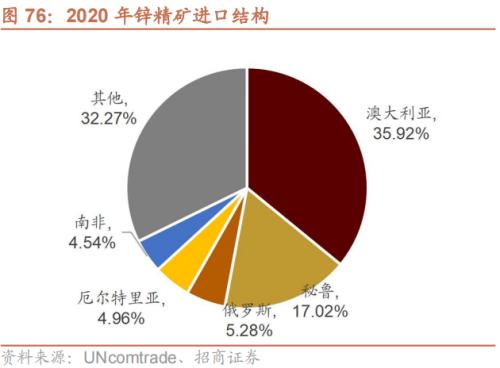

我国锌矿储备丰富,但资源质量较差,开采年限过久,环保政策加剧供给紧张,导致锌精矿进口依赖度攀升。2021年,全球锌矿储量为2.5亿吨,其中澳大利亚储量6900万吨,占世界储量的27.6%,中国储量仅次于澳大利亚,为4400吨,占全球总储量的17%。产量方面,2021年我国锌矿产量420万吨,占全球总产量的35%。尽管我国在锌储量与产量上均处于世界前列,但我国锌矿矿石成分复杂,贫矿多、富矿少,且近二十年来存在滥挖滥采现象,50%以上富矿资源均已被利用,部分富矿矿山消耗殆尽面临关停。随着环保政策力度的加大,大量中小企业处于停产整顿状态,锌精矿供应持续紧张进口依赖度逐年提高。2015年以来,国内锌精矿产量由474.8万吨下降到276.8万吨,进口依赖度则由40%上升到58%,随着碳中和的推进与环保监察的常态化,未来锌精矿进口依赖的情况还将延续。

我国锌精矿进口来源较为依赖澳大利亚与秘鲁。2020年,我国进口锌精矿382.45万吨,其中自澳大利亚137.3万吨,占总进口量的35.9%。其次是秘鲁,占比17%。另外,俄罗斯、厄尔特里亚、南非进口占比也均在4-5%之间。

·若锌精矿供应出现扰动,哪些产业链环节受影响更大?

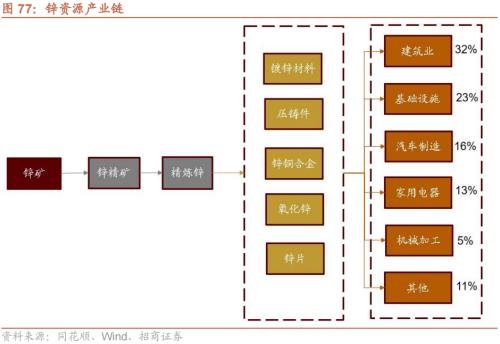

锌下游产业以建筑业与基础设施行业为主,近年来新能源汽车对锌需求逐渐上升。近十年来,由于房地产行业的高速发展,下游终端消费领域对锌材料具有刚性需求,使得建筑领域是中国锌深加工产品最大消费领域,消费占比约为32%。其次是基础设施建设领域,约占24%。而从未来来看,随着新能源汽车产销量的逐渐上升,锌电池技术的不断发展,未来镀锌材料在新能源汽车领域应用将伴随新能源汽车产量增长快速增加,成为锌资源应用的下一个增长点。

·A股相关公司有哪些

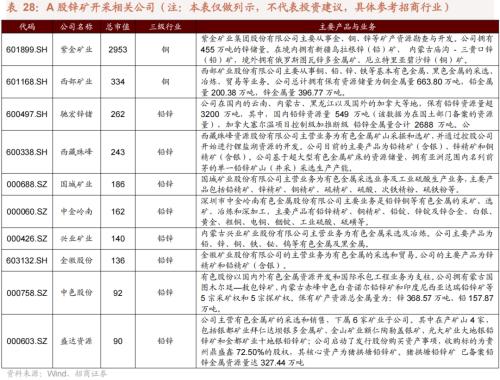

(7)铅:再生铅行业成为未来铅产品供需调节关键

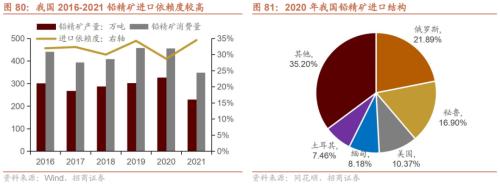

·为什么我国铅精矿进口依赖度大

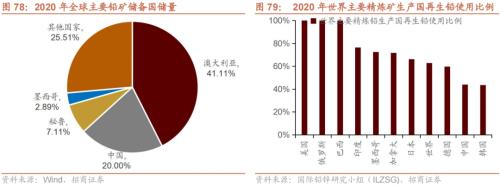

我国铅资源储量、铅精矿产量、精炼铅需求量均处于高位。我国是铅资源储备大国,2020年,世界铅矿储量9亿吨,中国为1.8亿吨,占世界总储量的20%。产量方面,2020年,世界铅精矿产量482.2万吨,中国铅精矿产量196.9万吨,占世界总产量43.9%,为世界最高。需求量方面,2020年,世界精炼铅消费量1152.7万吨,其中,中国精炼铅消费量499.6万吨,排名世界第一。

再生铅利用不足,引起供需不匹配。铅的循环、再生性较强,随着精炼铅产量的不断累积,再生铅在精炼铅生产原料中所占比例已呈现不断上升趋势,部分国家或地区精炼铅产量已全部来自再生铅。但我国作为世界第一大原生铅生产国,再生铅产量占比较低,仅为43.9%,造成我国铅精矿进口依赖度较大。

我国铅精矿进口结构趋近多元化,俄罗斯为最大进口国。2020年我国铅精矿进口中,自俄罗斯进口比例最高,占到21.89%,其次为秘鲁、美国、缅甸与土耳其。整体来看,我国铅精矿进口来源趋于多元化,不存在依赖于某一国或者某一地区的情况。

·若铅精矿供应出现扰动,哪些产业链环节受影响更大?

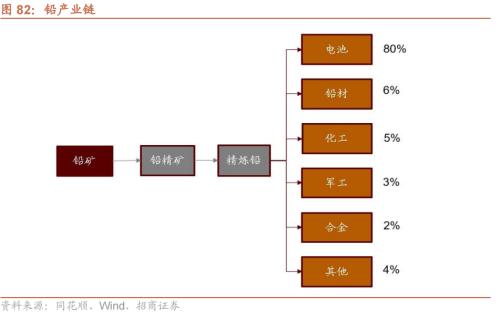

铅下游应用主要为电池,供应紧张将对新能源汽车行业产生较大影响。铅矿石被加工成各类铅材及含铅盐类化合物之后主要应用领域包括电池、铅材(铅板、铅管)、化工、军工、合金、电缆等。其中,电池领域是中国铅金属主要消费领域,约占80%。主要产品为铅酸蓄电池,分为动力电池、启动电池、储能电池三类,应用于电动车运行、机动车点火照明、可再生能源电力储备等领域,其中动力电池产量最高,占到49%。

·A股相关公司有哪些

2016年12月5日,为规范、引导再生铅行业健康发展,工信部、发布了《再生铅行业规范条件》。在项目建设条件、企业生产布局、生产规模工艺和装备、能源消耗及资源综合利用、环境保护等项目上做出最新的具体规定。旨在为再生铅行业制定行业细则,进一步鼓励行业发展。在未来,再生铅企业可与铅酸蓄电池企业进行深度合作,形成废弃铅酸蓄电池与再生铅行业的无缝衔接,在实现资源回收的同时,减轻我国的进口依赖。

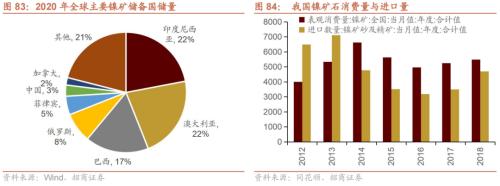

(8)镍:镍矿储量匮乏引发产业链对外依赖,来源国政治形势紧张加重供应不确定性

·为什么我国镍矿与电解镍进口依赖度大

镍矿储量过低引发镍与电解镍进口依赖。2020年,全球镍矿探明储量为9500万吨,其中澳大利亚、印尼分别2100万吨,均占比22%,巴西约1600万吨,占比17%,三国合计占全球镍总储量的60%。我国镍储量只有280万吨,占比3%左右。我国每年镍消费量在120-140万吨之间,2020年达到136万吨,供需比例严重失衡。

电解镍方面,由于市场较为看好硫酸镍前景,而我国电解镍原料过于依赖进口使得生产成本较高,导致我国国内电解镍产量较低,2019年中国电解镍产量为15.61万吨,进口依存度也常年维持在60-70%之间。

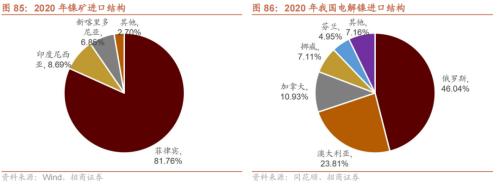

镍矿进口依赖菲律宾、印尼两国。作为我国传统镍进口来源国,印尼镍矿出口政策的复杂性对于我国出口结构影响巨大。2020年,印尼政府出台政策禁止原矿出口,并计划进一步对于镍铁等出口加税,引发当年进口量由2019年的2388万吨下降到340万吨,菲律宾随之成为我国镍矿进口的主要来源国,占比超过80%。但鉴于菲律宾政府对于镍矿开采污染的关注,未来我国镍矿进口将面对更多的不确定性。

电解镍方面,俄罗斯是我国最大的进口来源国,进口占比将近一半,俄罗斯镍企业诺里尔斯克镍业是全球成本最低的镍生产商,电解镍属于该公司的副产品,其地缘政治形势的不稳定对于电解镍供应将会产生巨大影响。

·若镍矿与电解矿供应出现扰动,哪些产业链环节受影响更大?

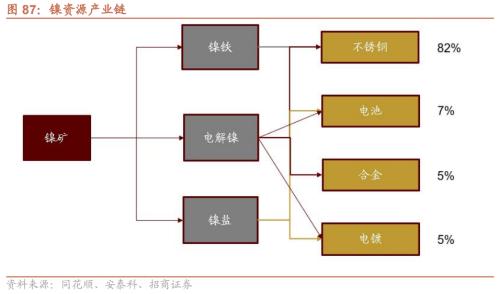

镍矿下游产业以不锈钢制造为主,新能源电池行业增量迅速。镍是重要的不锈钢生产材料,我国是不锈钢生产大国,2021年国内不锈钢产量预计达到3385万吨,约占全球产量57%,不锈钢在中国镍消费占比也达到了82%。而近些年来,新能源汽车行业发展迅速,随着动力电池三元正极材料需求大增以及高镍化进程的推进,硫酸镍作为电池正极的重要材料需求呈现爆发式增长,贡献了将近一半的镍使用增量,根据测算,预计2025年全球镍需求约370万吨, 电池用镍预计可达77万吨,需求占比今年预计提升至13%,2025年预计达到21%。

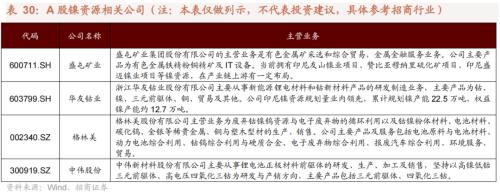

·A股相关公司有哪些

俄罗斯的诺里尔斯克镍业作为全球最大的镍生产商,占全球总供应量的7.23%。自俄乌战争以来,市场担心俄镍出口不畅,期货合约价格一路涨至2.5万美元/吨。2022年3月7日,伦敦金属交易所(LME)的镍在一个小时之内连闯6、7、8、9、10万美元每吨五大关口,达到了最高约250%的涨幅,迫使LME紧急叫停镍交易,尽管后来成功复盘。但欧美对俄罗斯的极力孤立,将影响俄大宗商品供给,未来镍产品供给短缺或将持续。

(9)铂:储量贫瘠,进口高度集中

·为什么我国铂进口依赖度大

铂矿储量贫瘠,进口高度集中。铂是比黄金还稀少的贵金属,2019年全球包含铂在内铂族金属的储量仅6.9万吨,按铂含量约46%比率测算,全球铂的储量仅约为3.2万吨。且铂的储量极度集中,南非和俄罗斯两国分别约占全球储量的91%和6%,全球产量的71%和12%,其他国家占比极小。我国当前已查明铂族金属总储量仅 400 吨,远远无法满足国内需要。近五年来我国铂金属进口量呈不断增长的趋势,2021年我国铂进口量达到113.06吨,是近年来的最高数量。

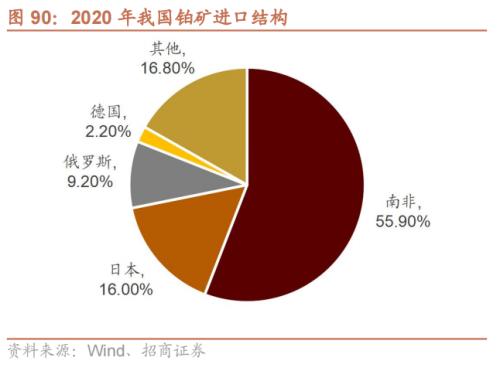

铂矿进口集中于南非,黄金进口多来源于发达国家。2020年铂进口中,南非进口比例接近一半,达到55.9%,其次为日本、俄罗斯、德国等国,四国总计进口占比高达83%。

·若铂供应出现扰动,哪些产业链环节受影响更大?

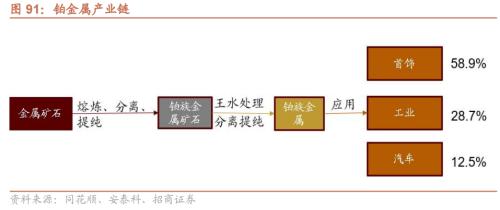

铂消费的下游主要有汽车(主要作为汽车尾气催化剂)、首饰、工业三大领域,我国由于对消费者铂金首饰的偏好以及强大的工业生产能力,在首饰与工业生产领域对铂的需求更高,分别占59.8%与28.7%。随着我国传统柴油车产量的逐渐稳定以及铂金首饰市场的逐渐饱和,未来这两个领域铂的消费增量不大。而铂作为汽车燃料电池催化剂的重要材料,随着新能源汽车行业的飞速发展,未来铂需求的消费量增加应会集中于燃料电池领域。

·A股相关公司有哪些

4、 其他材料安全

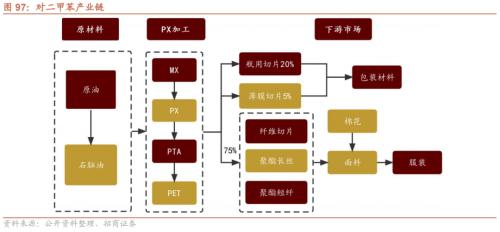

(1) PX:下游市场繁荣倒推需求提高,未来国内产能投放进口依赖有望下降

·为什么我国对二甲苯进口依赖度大

PX生产效益较低且具有低毒性,环保压力下新增产能有限,但伴随聚酯等行业快速发展,对二甲苯产能需求持续高涨,因而对外依赖度较高。从生产工艺来看,对二甲苯生产工艺包括重整油裂解和汽油基化法、二甲苯异构化法以及甲苯歧化及烷基转移法等,由于以上三种方式均存在一定弊端,PX生产经济效益较低。PX生产具有低毒性,因此国内03-14年PX群体性事件陆续发生,使得我国对二甲苯新增产能有限。

另外,缺乏本土化专利生产技术的应用也是制约国内PX行业发展的重要因素。国际通用的生产工艺以美国的UOP于法国IFP为主,2011年,中石化攻克了PX全流程工艺难关,成为PX技术专利商之一,但是从近几年新增的PX产能专利技术应用看,中国本土的专利生产技术认可度低,仍以UOP为主流。

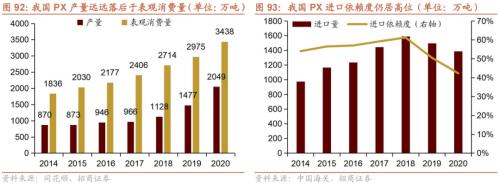

PX用于生产PTA(精对苯二甲酸),进而生成PET(聚酯)。国内市场的PET用于涤纶纤维,随着聚酯和涤纶产业的快速发展,我国对二甲苯需求也呈现增长态势。因此在对二甲苯市场供需不匹配下,我国对二甲苯进口规模逐年增长,从2014年的976万吨增长至2020年的1386万吨左右。

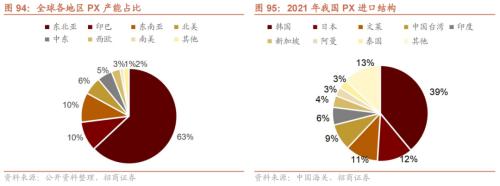

东北亚PX产能占全球产能的63%,位列第一,其次为印巴和东南亚,分别占比10%,北美、中东、西欧、南美产能较低,分别占比6%、5%、3%、1%。我国主要向韩国、日本、文莱、中国台湾、印度等国进口PX,五国总体占我国PX进口比例为77%,其中我国向韩国进口比例达39%。

未来2-3年我国PX和PTA仍在投产周期内,进口依赖度有望下降。根据各大生产商的产能规划,2021年我国PX新增产能500万吨/年,2022年我国PX产能将新增929万吨/年,2023年及以后我国PX产能将新增940万吨/年,新增产能逐年递增,未来我国PX进口依赖度有望下降。

·若对二甲苯供应出现扰动,哪些产业链环节受影响更大?

作为一种重要的化工原料,PX用于生产PTA(精对苯二甲酸),约90%以上的PTA是用于生成PET(聚酯),此外还有10%用于生产PBT等工程塑料。国内市场中,约75%的PET用于涤纶纤维,20%用于瓶用切片,5%用于薄膜切片,对应下游的纺织服装、包装等行业。

·A股相关公司有哪些

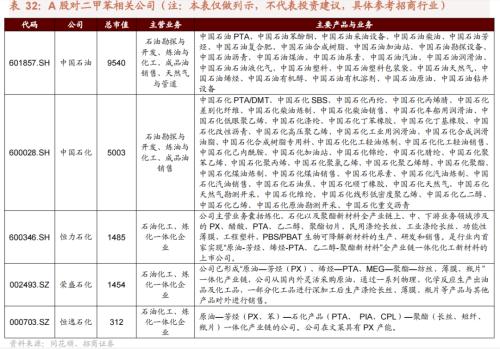

国内PX产能中,中石化、中石油占比35%,民营炼化一体化企业近两年来崛起,恒力石化(行情600346,诊股)、荣盛石化(行情002493,诊股)也拥有较大的PX产能,恒逸石化(行情000703,诊股)在文莱具有PX产能。

(2)双酚A:进口产品占据成本优势,终端需求正爆发

·为什么我国双酚A进口依赖度大

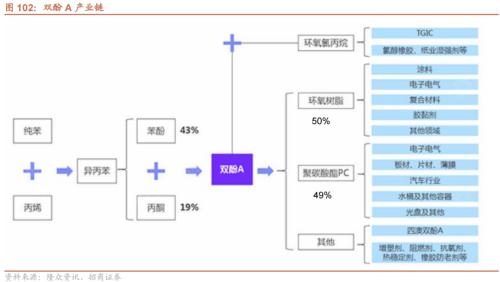

双酚A(Bisphenol-A,简称BPA)是以苯酚和丙酮为原料,在酸性介质中通过缩合反应制得的一种有机化工产品,化学式为C15H16O2。可用于制造环氧树脂与聚碳酸酯(PC)等。

进口产品依靠成本优势抢占国内市场。进口双酚A由于技术成熟,相对国内产品而言拥有成本优势,国内外价格之差加剧了国内的双酚A市场竞争。2020年6月至2022年2月,国内均价基本位于进口均价上方。

下游聚碳酸酯行业产能持续扩张,近五年聚碳酸酯产能复合增长率达到21.6%,成为双酚A需求增长的主要推动力。此外,下游环氧树脂行业对双酚A的需求量也持续提升,终端需求风电行业发展突出重围,2020年因风电项目集中赶装,对环氧树脂消耗出现翻倍的增长,从而带动了环氧树脂对于双酚A的需求量。2016-2020年,我国双酚A进口缓慢增长,双酚A进口依赖度接近30%。

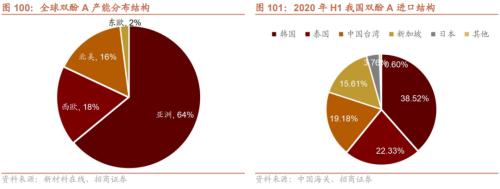

亚洲双酚A产能最高,占全球产能的64%,其次为西欧和北美,分别占比18%、16%,东欧产能较低,占比2%。我国主要向韩国、泰国、中国台湾、新加坡等国家和地区进口双酚A,总体占我国双酚A进口比例为95.64%,分别为38.52%、22.33%、19.18%、15.61%。

·若双酚A供应出现扰动,哪些产业链环节受影响更大?

双酚A是重要的有机原料,主要用于生产聚碳酸酯、环氧树脂等多种材料,也可用在增塑剂、阻燃剂、抗氧剂、热稳定剂、橡胶防老剂、农药、涂料等精细化工产品。其中,聚碳酸酯、环氧树脂对双酚A消费占比分别为49%、50%。

·A股相关公司有哪些

(3)木材、木浆:森林资源不足,环保限产严重

·为什么我国木材、木浆进口依赖度大

我国森林资源相对不足且商业性采伐逐渐被禁止,产量难以满足下游需求,因此木材的进口力度加大。根据国家统计局数据,我国森林覆盖率仅为22.96%,低于全球30.7% 的平均水平,特别是人均森林面积0.16公顷,不足世界人均公顷的1/3,人均森林蓄积量12.35立方米,仅为世界人均的1/6。

由于近年来为了保护林区的森林资源,维持完整的生态环境,国内多个林区已逐渐被禁止商业性采伐,导致我国木材供需难以平衡。因此我国开始加大对木材的进口力度,木材进口量从2014年的7685万立方米逐渐增长至9242立方米,对外依存度自2014年以来攀上50%,最高达56%。

作为木材主要下游之一的木浆进口依赖度也较高,随着环保趋严,国内纸浆产能增长停滞,加大了对海外的依赖。制浆造纸对环境污染远大于产业经济效益贡献,行业占全国工业总产值的0.9%,但是COD排放却占全国35%。近年来国家对制浆造纸项目设置规模限制,国内木浆产能增长停滞。另一方面,国内对木浆的消费量快速增长,这使得我国木浆对海外进口一直维持较高依赖度

资源分布上看,美国、印度、中国、巴西、俄罗斯是全球主要的木材生产国。根据世界银行数据统计,2020年美国木材生产达四亿吨左右,其次是印度、中国、巴西、俄罗斯。我国主要向新西兰、德国、美国、俄罗斯等国进口原木,2021年1-11月四国总体占我国原木进口比例为87.3%,分别为41.0%、23.6%、12.1%、10.7%。

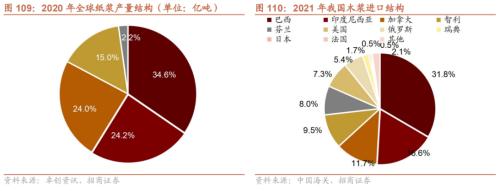

纸浆主要由木浆组成,2020年北美洲占据全球纸浆产量的34.6%,其次欧洲、亚洲、拉丁美洲分别占比24.2%、24%、15%,大洋洲及非洲占比较少,仅为2.2%。2021年我国进口木浆贸易伙伴主要有巴西、印度尼西亚、加拿大、智利、芬兰、美国、俄罗斯等国家,总共占据我国木浆进口总量的90.3%。

·若木材供应出现扰动,哪些产业链环节受影响更大?

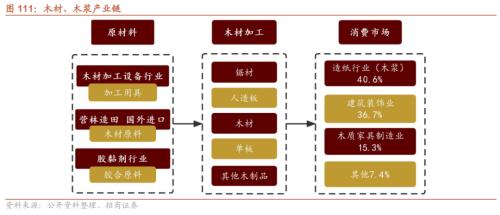

树木经过加工形成锯材、人造板、木材、单板以及其他木制品,而后流入下游消费市场,其中造纸、建筑装饰、木质家具分别占比40.6%、36.7%、15.3%。

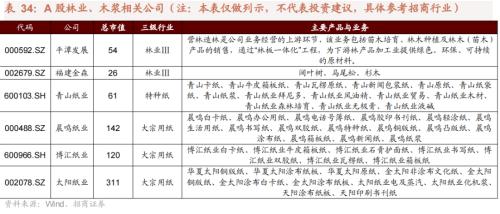

·A股相关公司有哪些

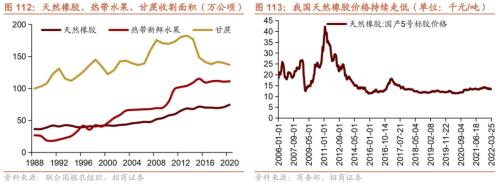

(4)天然橡胶:投资周期相对较长,国内价格持续走低

·为什么我国天然橡胶进口依赖度大

土地成本高、前期投资周期长制约着国内橡胶发展。橡胶为热带植物,国内适合种植橡胶区域有限,主要是海南、广东、广西和云南南部,而这些地方又是热带水果、甘蔗的主要种植地区。相比于热带水果和甘蔗,橡胶前期投资周期更长,从种植到开始割胶至少5年,普遍在8年,丰产期需要达到15~20年后。

天然橡胶价格持续走低也制约了国内产量供给。自2011年2月天然橡胶达到42167元/吨的高价后,其价格就一直呈现下跌趋势,这使得种植天然橡胶的经济性进一步下降

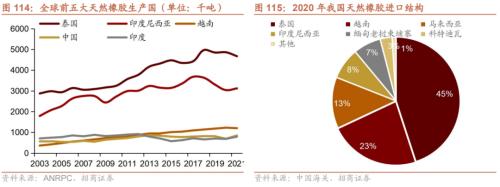

泰国、印度尼西亚、越南、中国、印度是全球主要的天然橡胶生产国,据天胶生产国协会(ANRPC)发布的数据显示,2021年全球天然橡胶产量达1388万吨,泰国天然橡胶生产量达到467万吨,占比高达33.6%;印度尼西亚达到312万吨左右,占比22.5%。我国主要向泰国、越南、马来西亚、印度尼西亚等国进口天然橡胶,四国总体占我国天然橡胶进口比例为89%,分别为45%、23%、13%、8%。

·若天然橡胶供应出现扰动,哪些产业链环节受影响更大?

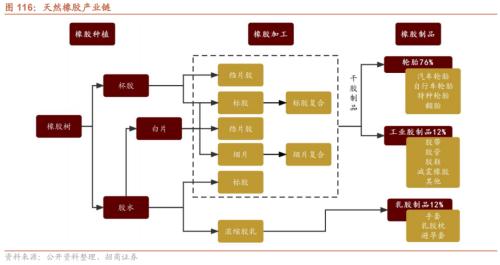

轮胎是天然橡胶最大的下游产品。天然橡胶经过加工成为干胶制品和乳胶制品,其中干胶制品分为轮胎和工业胶制品。详细来看,工业胶制品主要包括胶带、胶管、胶鞋、减震橡胶等,乳胶制品主要包含手套、乳胶枕、避孕套等。在橡胶制品中,轮胎、工业胶制品、乳胶制品分别占比76%、12%、12%,天然橡胶占轮胎的成本比重达32%。

·A股相关公司有哪些

04

小结

供应链安全日益成为全球各国高度重视的问题。18年以来,中美贸易战、科技战、新冠疫情、俄乌冲突不断冲击着全球供应链,且引发了不同程度的全球供应链短缺。其中暴露出的全球分工过细、全球化程度过深的问题引起各国重视,当前欧美日各国均推出了相关政策。去年11月18日,政治局会议审议了《国家安全战略》,强调了科技、能源矿产、粮食等各供应链我国面临的安全问题。

我国能源、农产品、矿产与化学材料中部分产品对外依存度高。本文分析了我国1200多个商品的进出口数据以及典型上游产品的对外依赖度,结果发现,能源领域,原油与液态天然气对外依存度高;农产品领域,棕榈油、大豆、大麦、奶粉等产品对外依存度较高;金属矿产领域,铁矿石、铜矿石、锰矿石、铝土矿、铬矿、锌精矿、铅矿、镍矿对外依存尤为明显,中游的冶炼则较为发达;化工产业链较为完善,对外依存度相对较低,仅对二甲苯、苯、双酚A、初级形状塑料、钾肥存在一定的对外依赖 。

短期建议关注俄乌冲突加剧下,供给紧缺行业:原油、天然气、镍、铝、铂、铅、大麦、原木与木浆、油菜籽、钾肥。长期建议关注我国进口依赖度较高,且存在国产替代可能性行业:大豆、畜牧业及生物育种,新能源替代传统能源,金属资源回收与再生,PX、双酚,新材料开发

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐