LNG市场4月刊:全球贸易流加速重塑,区域价差开始收敛

来源:国投安信期货研究院 2022-04-26 11:25:24

摘要

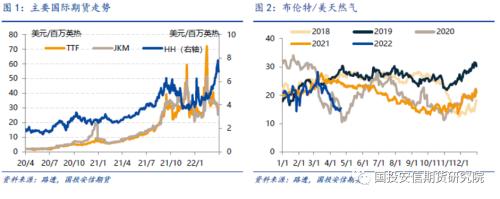

俄欧天然气贸易争端仍在延续,但大量LNG到岸和3月来俄罗斯供气趋稳,使得欧洲如期进入累库,对于极端情形出现的担忧也大大缩减,欧洲市场高位有所回落。但由于一系列政策推出和冲突的长期化,欧洲年内维持俄气挤出的预期大大增强,叠加美国持续低库存的背景,3月以来北美市场走出了旺季时没有的强势行情。考虑到上涨核心驱动仍然是长期预期的落实,那么约束北美上涨的力量较为匮乏,在之前市场波动贡献最大的欧洲市场趋稳后,北美市场将迎来高波动行情,短期内以强势上行为主。

市场焦点

随着俄乌战争冲突的扩大化和战事的持久化,天然气市场自去年开始不断交易的俄气退出风险和全球贸易流重塑的预期有所夯实,使得近期市场波动率有所缩窄。但另一方面,我们也看到,尽管欧洲市场当前高价对于需求的挤出和新进口来源的吸引在持续发力,而相对而言在之前保持温和态势的北美市场则因中长期更为确定的国际需求开始了剧烈上涨。因此近期我们可以看到,尽管欧洲基本面有向好态势,高位价格有所回落,但预期确定性的升高成为了北美市场自3月以来最大的推涨动力,在美国基本面并无明显变化的情况下,欧洲北美价差扭转之前持续波动上行的格局,开始有较明显的收敛趋势,全球货源流向进一步重塑。

一、欧洲年内逐步挤出俄气已成定局,全球LNG货源流向重塑加速

在3月中旬俄罗斯要求“以卢布结算天然气”以来,欧洲除匈牙利等个别国家以外,对于该方案均表示较为强硬的反对立场,但也拒绝了美国建议的立刻制裁俄国天然气的建议,表示短期内立刻停止从俄罗斯进口是不可取的。而俄方在之前提到的4月1日最后日期后,表示该修改是一长期措施,从对欧输气量来看,没有采取立刻断供的措施。同时提出以俄罗斯天然气工业银行开设专门账户,采取欧方支付欧元,银行将其兑换为卢布后支付给俄罗斯的折中措施。近期对欧输气量的缩减,主要为途径乌克兰的管道,俄气公司表示目前输气符合客户需求,下滑为终端减少现货预订量。

因此我们可以看到,在经历了2月末战争爆发和3月中旬修改结算方式两轮博弈后,一方面是俄欧双方在采取极端手段立刻断供的可能性都相对较小,另一方面是从中长期预期来看,之前担忧的政治冲突结束后欧洲重启低成本俄气的可能性随战事演化而剧烈缩小,同时欧洲采取更坚定的采取高成本手段最终挤出俄气的预期更为坚定,本次事件对全球市场结构的冲击长期化。当前欧洲高价已相当体现俄气退出的紧张局面,在第二轮博弈中市场几乎没有受到消息冲击而大幅上行,反而因近期欧洲累库而有所回落。

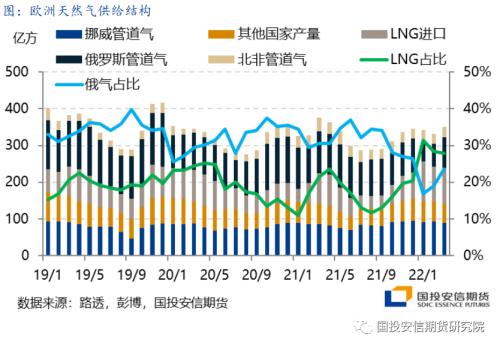

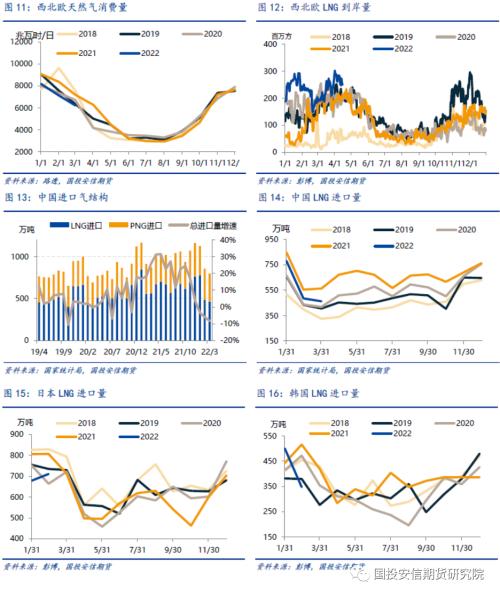

在欧洲提出年内将俄罗斯进口量缩减至过去三分之一同时,LNG作为最为便捷的补充方式,其供应状况将决定年内欧洲市场能否保持稳定。欧洲LNG接收站在过去几年里由于相对廉价的天然气价格,利用率相对较低,其新增产能较少。至2022年年初,欧洲(不含土耳其,下同)在运营接收站产能约为2154亿方/年,其中西班牙、英国和法国三国即占68%,而欧盟天然气消费第一大国德国则目前没有在运营接收站,日前德国政府宣称已签署合同建设3个浮式接收站,并正在规划第4个,预期部分能最早于2022年末投产。欧洲LNG进口量在19年和20年分别为1062亿方和1000亿方,其液化产能利用率均不到50%,总量上能满足欧洲需求。因此欧洲液化产能更多的是地区内部分布问题,过度集中于西欧地区,导致中欧和东欧调节能力更弱,俄气依赖性更强。

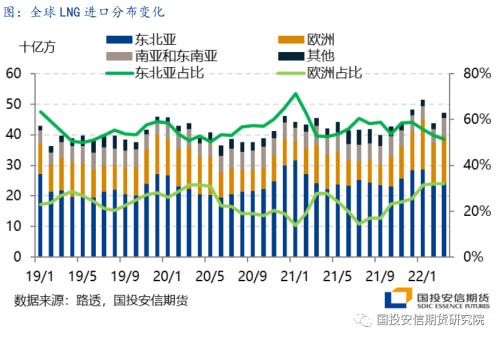

对于其他供给途径,欧洲方面已开始与北非谈判增加管道气供应;挪威方面表示年内考虑增产并推迟原定于夏季的检修。从近期数据来看,3月北非气和挪威气未表现出增长态势,反而俄气环比有较大提升,其占比从1月最低峰的16.9%上升至23.5%。而LNG则进口量相对保持平稳,在全球份额的角度来看,欧洲地区占比也停止了持续攀升,这主要是由于近期全球现货已较充分流往欧洲,而亚太地区在去年年末则库存偏高,高价下维持着进口量缩减的态势,欧洲LNG增供需要挤出亚太长协或等待美国增量继续释放,而货源再分配从短期变化转向增加新LNG液化厂等长期结构性变化。

二、北美增产节奏错配引发市场波动,预期兑现价差持续收敛

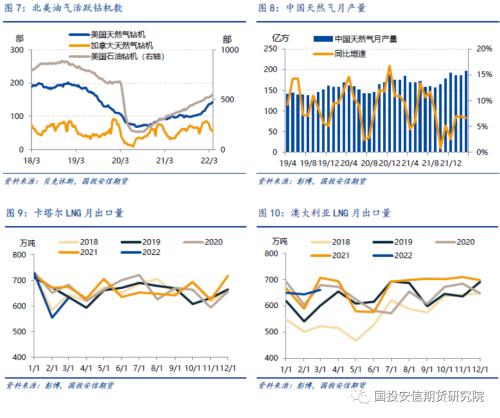

与欧洲市场的波动放缓相悖,北美却在3月以来出现了比旺季时更为坚挺的走强。首先从美国市场来看,尽管天然气活跃钻机持续增长,而且美国产量在2月因寒潮影响短暂下滑后迅速恢复至预期水平,保持着稳步增长,但是强势增长的出口需求盖过了节奏偏慢的供给增长,对欧持续强劲的出口预期是本轮美国市场的走强的主要驱动。从出口结构来看,美国LNG出口自2016年开始,短短6年后成为了全球最大LNG出口国。在其出口能力激增过程中,过去以面向亚太为主,但在21年内欧洲占比持续攀升,并在近期达到绝对高值。虽然对欧出口量的增长是一个持续的态势,但是近期欧洲坚定挤出俄气的政策和对天然气基建的投资,使得市场认为这一结构变化会成为长期的趋势。

同时值得关注的是,之前美国出口往亚洲的量保持平稳,直到12月,亚洲量开始下降,此时欧洲进口除了是吸纳美国增量以外,还有对亚洲现货的挤出,中国3月LNG进口量同比下降17.9%,日本和韩国在2月LNG进口则分别同比下降11.9%和32.6%。相比国内市场较为稳定、消费以发电为主受成本约束较多的日韩,我国近年来进口量增长迅猛。在煤改气工程高峰期已过后,中国消费动力主要来自于工业用气消费,21年受强劲工业增长影响,工业燃气增长率达14.4%。一季度GDP较5.5%目标增速存较大偏离,各项宏观指标短期内趋于偏弱,中国市场淡季内工业用气难言乐观。考虑到亚太地区较多长协标的原油价格,后续几个月受今年一季度原油高价影响,亚太地区LNG成本仍然偏高,短期内东北亚进口以低位水平为主。

美天然气在连续暴涨后,近日小幅回调,但我们认为由于欧洲高价-北美刚性出口需求这个核心驱动力(行情838275,诊股)仍未达到其拐点。欧洲刚刚进入补库季,短期内以高价吸引LNG的基本格局不会改变,那么美国市场面对出口中欧洲占比极高时,其国内高价无法对其总的出口需求造成影响。

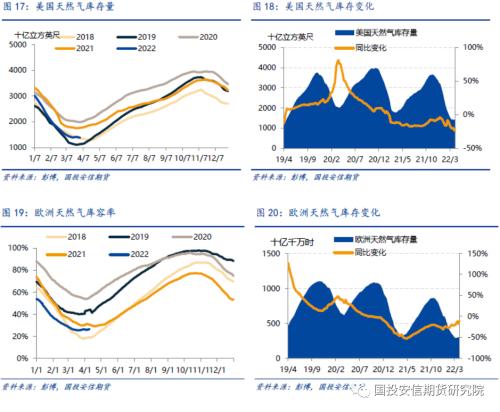

当前欧洲在未发生如俄罗斯立刻断供等意外事件的前提下,其需求已有较明显下滑,价格在高位区间随淡季内累库而有望缓慢回落。美国则在持续低库存背景下,受市场预期推动而进入震荡上行的行情,当前价位对国内需求的调节受近日煤、电价格的上涨而力有不逮,美国市场强势格局或将维持一段时间,并且在淡季内随着后期亚太释放补库需求,有望达到新高。

月度价量概览

北美市场,EIA数据显示2月美国页岩气产量为77.59百万立方英尺/日,同比上升16.62%;上周美国天然气库存为1.397万亿立方英尺,同比下降24.28%;彭博显示3月美国天然气出口量为768.49万吨,同比上升15.95%。

欧洲市场,俄罗斯天然气3月产量为674.98亿方,同比上升8.09%;挪威天然气2月产量为97.4亿方,同比上升8.34%;4月19日欧洲天然气库容率为29.55%,同比上升0.65%;彭博显示3月西北欧LNG到岸量69.55亿方,同比上升11.73%。

亚洲市场,彭博显示卡塔尔3月LNG出口量为631.26万吨,同比下降6.49%;澳大利亚3月LNG出口量为660.97万吨,同比下降6.57%;中国3月天然气产量为197.00亿方,同比上升6.66%;中国3月LNG进口量为463万吨,同比下降17.91%;日本2月LNG进口量为710.80万吨,同比下降11.91%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

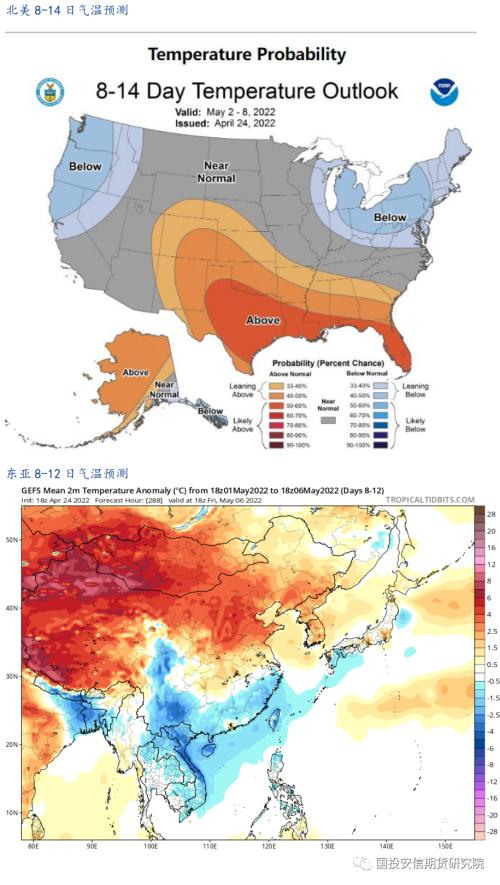

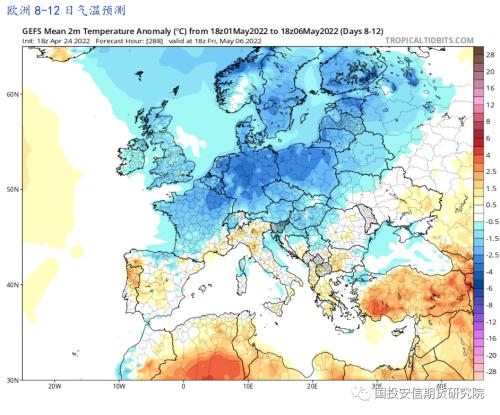

(5)短期气温预测(4月24日)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐