LNG市场8月刊:供应端进一步加码,淡季将尽恐慌情绪加剧

来源:金融界 2022-08-26 11:26:45

来源:国投安信期货研究院

摘要

尽管北溪一号检修结束后俄罗斯维持检修前低供水平,同时也并未进一步缩减乌克兰管道供气量,但供应端弹性不足仍然使得欧洲市场价格维持在检修以来的高位水平。8月中旬俄罗斯表示9月初时因技术问题,北溪一号需要再度检修停供3天,导致欧气价格再创历史新高,市场恐慌情绪进一步恶化。目前天然气消费淡季将进入旺季,欧洲在面临供给缩减的压力下通过控制消费仍然保障了库存如期累积,但断供压力下新增供给仍然匮乏,市场在无法确认冬季低温风险影响几何下,仍然保持着恐慌状态。

市场焦点

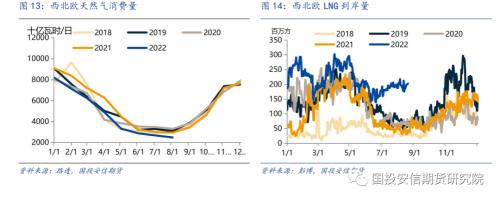

欧洲市场在北溪一号缩供后,于7月下旬开启了新一轮暴涨。目前北溪一号在检修后维持着3000万方/日左右的供应量,仅为上半年时正常供应量的20%。进入8月下旬,欧洲市场恐慌情绪进一步发酵,价格达到战争爆发以来新高,并且站稳高位。这体现对于俄罗斯全面断气的压力,市场并不认为当前的欧洲市场能较好应对。另一方面北美地区则在旺盛需求冲击下库存同比继续偏低,推动美气冲击前高;亚太市场7月进口量仍然偏低,但日韩均表示电力压力较大,后续延迟的进口需求遏制住LNG资源进一步向欧洲集中,外围市场压力下欧洲在当前格局调节供给端能力仍然毫无改善。

一、供给增量难寻,高库存仍无法缓解欧洲隐忧

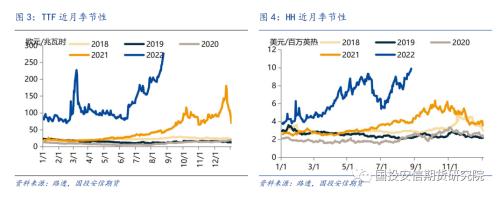

在我们上个月的月刊中,我们提到6月因北溪一号缩量,欧洲开始新一轮的天然气相关政策加码。但目前来看,这些政策对于缓解市场担忧基本无效,在俄罗斯宣布将北溪一号缩量至之前60%的供应量后,欧气价格接近战争爆发以来高位,之后随着检修和进一步缩量至目前的20%后,价格更是站稳在200欧元/兆瓦时以上,并于近日因俄罗斯要在9月初进行为期3天的检修,而突破250欧元/兆瓦时,达到战争爆发以来新高水平。

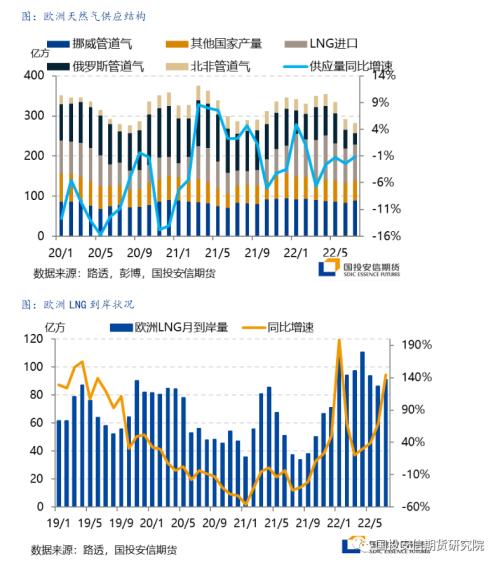

从欧洲供应的角度来看,7月的检修和缩量使得俄气管输量为0.92亿方/日左右,仍占欧洲供应量的10%。疫情前俄气管输量约为4亿方/日,去年下半年俄欧有所冲突,俄气下滑至3亿方/日,今年上半年受战争影响,但平均供应量仍有2亿方/日。在此基础上,我们可以看到,尽管上半年俄气缩减幅度相对较小,依靠着吸纳LNG现货资源,欧洲每月供应量仍只能同比小幅负增长,难以完全填平俄气缺口。7月同比减少1.09%,主要是因为夏季供应低基数。目前俄气管输量在0.8亿方/日,而欧洲LNG到岸量基本维持在去年以来高位水平,其余渠道短期内也无明显变化,因此即使假设俄气不进一步降低,其供应量将在9月后同比缩减5%以上。

因此我们可以看到一个略微矛盾的现象:尽管欧洲需求持续压缩,使得其供给同比并未明显增长的背景下,其累库速度稳健,即使在6月俄气缩减而累库速度有所放缓后,库容量仍然较同期增加20%以上,目前欧气库容量已略高于去年最高值。但这一在淡季如期累库的成果对于市场情绪缓解基本没有效果。从19年到21年,以每年10月1日至3月31日的库存变化为去库幅度,则欧洲去库量为394、373和447亿方,而近期欧洲80%左右的库存对应约740亿方,在2022去库季中俄罗斯较今年上半年水平,保守估计也会缩量1.2亿方/日,带来216亿方供应减量,使得欧洲当前库存在去库季,仍然极易下滑至安全水平以下。

二、外围市场淡季不淡,欧洲牵制下影响深化

欧洲消费结构中,城燃消费在年度占到30%以上,其进入冬季后占比还会进一步提高,导致其旺季消费受气温影响大、刚性更强。因此尽管今年来西北欧各月消费均保持在同比10%或以上的降量,但具体这一缩减幅度能否保障其安稳过冬,仍然需要观察其出台政策在旺季高消费基数下的效果和今年冬季气温比均值偏离的幅度。

在欧洲目前供给受限,需求降量空间并不明朗的背景下,一个相对高库存无法保障其市场缓解矛盾,但当年末旺季进入后半段后,如果政策落地且供需面无进一步恶化的情况,其当前极度高位价格或难以进一步攀升。另一方面值得注意的是外围的亚太市场和北美市场对于当前LNG资源的争夺和区域价差在当前节点下后续走势。

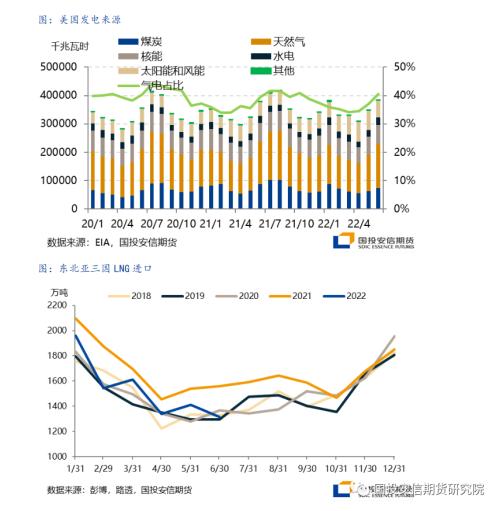

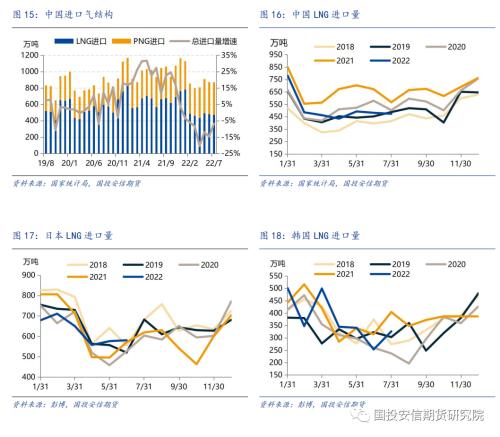

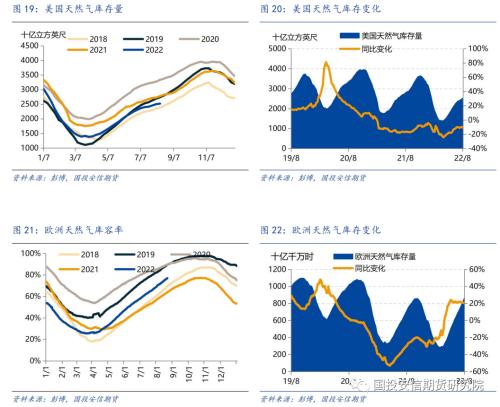

美国freeport液化站于8月23日称原定开始复产时间从10月推迟至11月,使得突破10美元/百万英热的HH价格回落,这与6月初美国气价达到新高时受freeport事故影响而暴跌的情况有所类似。但值得注意的是,进入夏季后美国因煤价成本较高,新能源发电也相对乏力,其气电需求较同期仍显旺盛,EIA数据显示气电在6月占总发电比为40.5%,与过去几年低气价时占比仍毫不逊色,7月中旬气电发电达到历史新高,进入8月以后美国气电仍显著高于同比。这导致了尽管美天然气产量如期增长,但其库存持续低于同期水平,对其长期价格形成强有力支撑。亚太市场6月中日韩三国LNG进口量仍然在历年低位水平上,以长协货为主。中国由于国产气和管道气支撑,7月LNG进口仍然环比有所滑落,但日本韩国均开始回升,进入四季度后亚太市场面临较大成本压力,但受限于淡季累库少和电力需求的牵制,对LNG资源的限制较大,即使美国freeport项目复产,其增供量对于目前市场或仍影响较小。

总体来看,目前已成定局的是欧俄之间冲突加剧,在今年内想出现明显缓解难度较大,而欧洲半年以来除了LNG进口以外,其余缓解供需矛盾的手段效果不大。目前库存水平较高,但在当前格局下仍无法完全化解冬季紧缺风险,市场只能不断加码风险溢价,除了俄气增供或旺季内因气温或政策调控而高基数的需求得到明显遏制,基本无法缓解其恐慌情绪。外围市场在亚太需求弱势和北美出口受阻后短暂放缓了对欧洲市场的跟随,但随着向旺季行情的切换,以及以上缓解欧洲情绪的因素也难以抚平外围市场潜在压力,我们认为中长期来看外围市场逐步消化价差的确定性有望持续放大。

月度价量概览

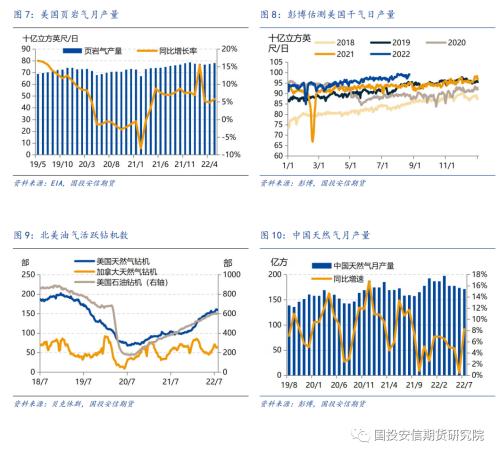

北美市场,EIA数据显示5月美国页岩气产量为78.14百万立方英尺/日,同比上升5.84%;上周美国天然气库存为2.519万亿立方英尺,同比下降10.74%;彭博显示7月美国天然气出口量为645.02万吨,同比上升0.57%。

欧洲市场,俄罗斯天然气3月产量为674.98亿方,同比上升8.09%;挪威天然气7月产量为108.8亿方,同比上升13.09%;8月23日欧洲天然气库容率为78.05%,同比上升13.20%;彭博显示7月西北欧LNG到岸量58.55亿方,同比上升255.47%。

亚洲市场,彭博显示卡塔尔7月LNG出口量为726.94万吨,同比上升11.30%;澳大利亚7月LNG出口量为599.63万吨,同比下降13.40;中国7月天然气产量为170亿方,同比上升8.25%;中国7月LNG进口量为474万吨,同比下降16.40%;日本6月LNG进口量为580.41万吨,同比上升1.71%。

(1)行情概览

(2)供应概览

(3)需求概览

(4)库存概览

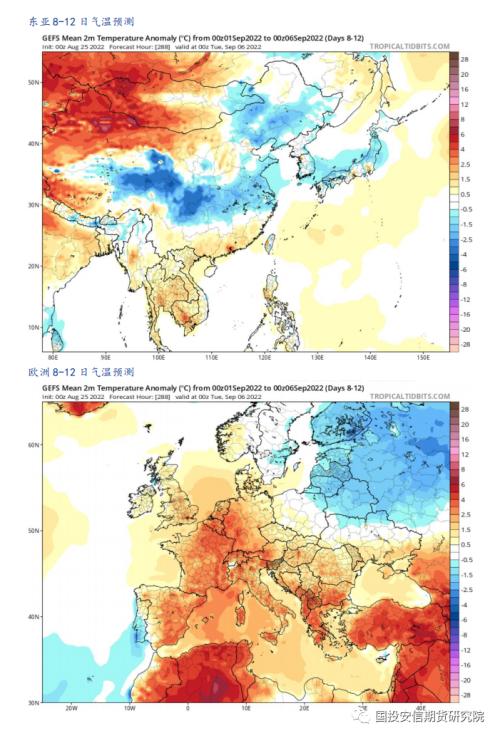

(5)短期气温预测(8 月 25 日)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐