油轮&干散货运输市场7月刊:油轮运输淡季不淡,干散期待需求回升

来源:国投安信期货研究院 2022-08-01 18:22:32

原油:全球原油海运贸易淡季不淡。 下半年,原油海运发货量方面的不确定性,和因贸易流向改变带来的运距变化仍将是原油海运贸易的主要影响因素。

煤炭:6月全球煤炭海运发货量达到创纪录的1.15亿吨,且目前积极发运的趋势延续。欧盟对俄煤炭进口禁令将于8月10日开始生效,贸易流向改变带来的影响将进一步显现 。

铁矿石:铁矿石发货进入传统旺季,叠加主流矿山全年发货目标约束,预计下半年发货量回升。 前期季末冲量货物逐步到港,但目前国内需求疲软,预计港口将持续累库。

大豆:7月大豆海运发货量有所下滑,拖累相关航线运费承压下行。但当前国内需求不佳,发货量的下滑将缓解前期集中到港的压力,库存有望继续回落。

01

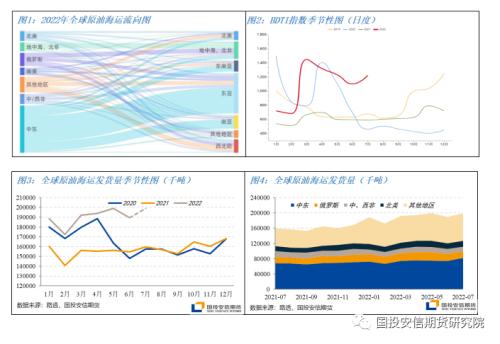

全球原油海运贸易概况

6月全球原油海运发货量环比下滑5%,同比上涨23%%。7月受中东地区发货量的支持,全球原油海运发货量显著回升,预计环比上涨5%,同比上涨25%,全球原油海运贸易淡季不淡。货量的增幅主要来源于南亚、东南亚以及地中海及北非地区进口需求的上升。

展望下半年,原油海运发货量方面的不确定性,和因贸易流向改变带来的运距变化仍将是原油海运贸易的主要影响因素。从发货量角度而言,OPEC+管理油价的意愿较为稳定,且增产能力有限,预计仍将保持线性增产节奏;俄罗斯原油供应规模有较大不确定性,制裁方案对于出口规模的影响将取决于执行力度、目的地结构性转换能力、未来的制裁方案变动等一系列因素;此外伊核谈判的重启也是全球供应潜在的增长点。

而贸易结构转变带来的运距变化也将影响各船型运力需求。俄罗斯原油海运出口运距的拉长将有利于苏伊士型和阿芙拉型油轮的需求,但西非、美湾等地对欧洲出口占比的增加,以及欧洲产油国向区域外国家出口量的减少,也将对部分跨洋航线的需求产生影响。

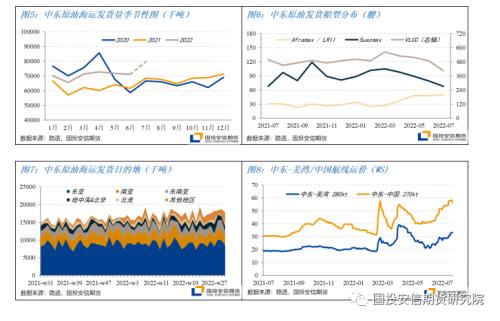

中东地区:发货量增幅扩大,运价随之改善

中东地区原油海运发货量在6月保持了稳定的水平,仅环比小幅下滑1%,同比上升16%。其中发往我国和印度的货量分别下滑13%和18%,而发往亚洲其他地区的货量则环比上升9%。7月以来,中东原油发货量增幅扩大,预计全月发货规模环比上升12%。逐渐活跃的市场交易也同步支持运价上行。7月下旬,货盘进场叠加大西洋(行情600558,诊股)地区苏伊士型船运力需求的外溢,中东相关运价进一步改善,截至7月27日,中东-中国航线VLCC运费较月初上涨9%,中东-美湾航线运费上涨14%。

今年1-6月中东原油海运发货量合计4.2亿吨,同比大幅上升14%,略低于2020年同期水平。受国内需求疲弱的影响,发往我国的货量仅同比小幅上升1%。发往欧洲地区的货量上升近一倍,但总量仅为同期中东海运发货总量的2%。

中非/西非地区:海运发货进入淡季,欧洲货量挤占亚洲份额

6月以来中非/西非地区原油海运发货进入淡季,发货量环比下滑9%。预计7月发货水平与6月基本持平。二季度以来,欧洲和北美地区需求旺盛,中非/西非发往相关地区的货量占比不断上升,挤占了前往亚洲地区的货量,4-6月间,仅50%的货量前往亚洲,相较过去两年同期下滑了10%左右。发往西北欧、地中海及北非地区的货量占比则显著上升。7月以来,地中海地区的货量已超过东亚地区的货量,相关航线运价也在地中海市场活跃交易的带动下上涨。

俄罗斯地区:单月货量出现回落,西退东进格局已成

受港口检修、本土炼厂需求增加等影响,6月俄罗斯海运原油发货量环比下滑14%。7月海运原油出口规模进一步减小,预计全月发货量环比下滑3%。4月至6月间俄油海运发货量环比上升8%,对欧美地区的出口降量主要被亚洲地区吸收,俄油由西转东的出口渠道已经逐渐形成:驶向中国和印度的货量所占份额在二季度环比上升18%,到了7月间印度成为单月俄罗罗斯原油的最大买家国。

02

全球煤炭海运贸易概况

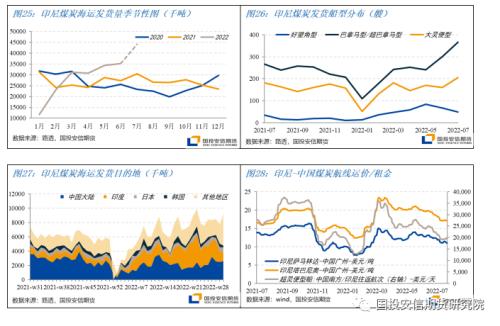

6月全球煤炭海运发货量达到创纪录的1.15亿吨,各主要发运国发货量均有所上升,其中来自印尼(31%)、澳大利亚(29%)和俄罗斯(17%)三国的货物占比合计达77%。7月以来积极发运的趋势延续,预计全月发货量环比上升4%,同比上升13%。

欧洲方面,尽管目前受到极端高温的影响,但因前期大幅采购带来电煤库存增长,以及天然气供应恢复,加之当前的高温天气使得莱茵河水位偏低,欧洲三港疏港困难,欧洲对于煤炭的采购需求有所回落。

6月发往我国的货量则处于近年来同期的低位,华东地区4月至5月疫情的反复影响了国内需求,加之与印尼的进口价差持续处于倒挂区间,使得我国进口煤采购意愿不强。7月以来,伴随着高温天气带来的高日耗,以及印尼低卡煤价格下跌,发往中国的货量将显著提升。

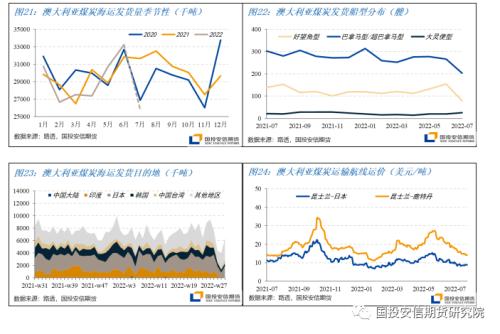

澳大利亚:暴雨侵袭煤炭产区,预计全年出口规模下滑4%

6月以来,煤炭产区受益于较为干燥的气候条件,产量及发货量延续了5月的回升势头。然而7月初,暴雨天气的袭击使得新南威尔士州的煤炭的生产和运输受到严重影响。澳大利亚煤炭海运发货量在7月的第二至第三周大幅下滑,预计全月发货量环比下降22%。发货量的下滑使运费承压,澳大利亚至远东及欧洲的运费水平在7月间下行。

短期来看,澳大利亚煤炭的海运发货量仍将受到一系列因素的制约:即将到来的新一轮强降雨,或会影响煤炭开采运输;本土十年最冷寒冬之下,电力供应紧张使得部分地区限制煤炭出口。展望全年,尽管全球煤炭市场需求火热,但天气及疫情因素将持续影响澳大利亚未来的出口规模。澳大利亚联邦政府预测全年全国煤炭出口规模将同比下降4.0%。

印尼:低卡煤价格优势重现,需求支持货量回升

6月印尼煤炭的海运发货量环比小幅上升3%,其中发往印度的货量有所回落,但占比仍居首位(33%)。在高温天气和煤价攀升的推动下,韩国加大了对印尼煤的采购规模,6月发往韩国的货量环比上升29%。7月印尼煤炭海运发货量继续回升,前往中国的货量占比重回首位。随着印尼低卡煤价格下跌,价差优势回归,加之我国连日高温,电厂日耗走高,采购意愿有所好转,预计近两月我国对印尼煤炭进口会持续回升。

运价方面,虽然我国进口量有所回升,但同期印度采购节奏放缓,整体货盘增量有限,加之镍矿、钢材等运输需求低迷,运价在月中承压,到月底方才在货量的支持下企稳且小幅回升。截至7月27日,印尼萨马林达-中国广州航线运价较月初下滑11%。日前印尼能源部长表示,印尼将提高煤炭产量以填补俄煤供应缺口,在全球煤炭需求旺盛的背景下,预计后续印尼发货规模将保持在较好的水平。

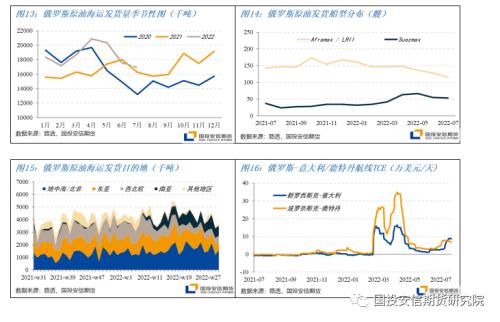

俄罗斯:单月货量再破新高,亚洲地区占比或将进一步上升

6月俄罗斯煤炭海运发货量持续上升至1923万吨,再次突破了2020年以来的单月最高水平。其中发往中国、韩国和印尼的货量占比合计达到了近60%。欧洲方面则开始削减俄煤进口规模,俄罗斯对德国、意大利、荷兰等国的海运发货量在6月均有明显下降,但对土耳其的发货量却环比上升83%,占6月总发货量的9%。7月俄罗斯煤炭的发运量节奏有所放缓,预计全月发货量环比微幅下滑。欧盟对俄煤炭进口禁令将于8月10日开始生效,届时俄煤向亚洲地区的发货量或将进一步上升。

03

全球铁矿石海运贸易概况

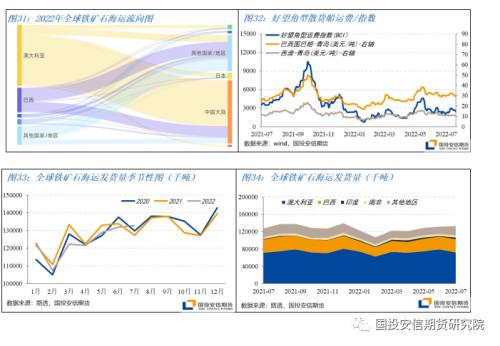

在季末冲量的推动下,主流矿山6月铁矿石海运发货量环比均有所上升。但部分非主流矿山发货量回落明显,拖累全球6月铁矿石海运发货量仅环比小幅上涨2%。7月以来,澳大利亚冲量结束货量回落,但巴西、印度等国发运节奏加快,推动全球发货量进一步上行,预计全月发货量环比上升1%。

发货量的持续上行也将推动我国铁矿石到港量的不断上升,预计7月我国铁矿石到港量将环比上升20%。然而目前国内钢厂仍多处亏损状态,高炉检修数量增多,日均铁水产量回落至220万吨/天以下,叠加到港量的大幅上升,预计港口将持续累库。

回顾今年1-6月,受天气、运输等因素影响,全球铁矿石海运发货量同比下滑3%,但目前四大矿山还未调低全年发货目标,受此约束,再结合往年经验,预计下半年发货量将有一定回升。需求方面,海外铁矿石需求提升空间有限,因而预计我国仍将面临铁矿石供给增加的压力。

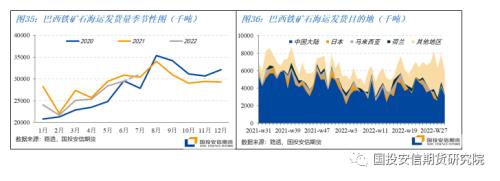

巴西:进入传统发货旺季,发货量显著上升

巴西铁矿石发货量随着天气的转好而持续回升,6月发货量环比上升4%。进入7月以来,巴西矿商发货节奏加快,预计7月发货量将环比上升5%,同比也上升2%。而货量的回升则提振了市场的情绪,7月中旬,受活跃的市场氛围推动,叠加FFA价格反弹,巴西图巴朗-青岛航线运价一度升至32.48美元/吨,较月初上涨7%,随后有所回落。随着季节性天气影响的逐渐消散,巴西进入每年三季度铁矿石发运旺季,且受到全年产量目标约束,上半年未能如期发出的货量将逐渐有所体现,预计未来两月巴西发货量将持续走强。而长航程的运输需求也将对航线运价的企稳形成支撑。

澳大利亚:季末冲量后运量回调,后续发货水平将逐步回升

6月初,澳大利亚铁矿石海运发货量受降水和港口检修的影响大幅回落,但随后在季末冲量的促动下,全月发货量环比上升6%,达7940万吨。7月澳大利亚发货量进入季末冲量结束后的回落调整中,全月发货水平预计环比下滑9%。目前周度发货水平已逐步回升至今年周均水平以上,后续发货量或将逐步回升。航线运费走势则在7月间反复,西澳-青岛航线运价自月初以来3次摸至11元上方后回落,截至7月27日,航线运价报10.24美元/吨,较月初下滑11%。

04

全球大豆海运贸易概况

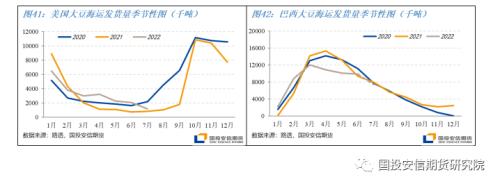

巴西及美国的大豆发货量在7月均有所下滑,而平淡的粮食运输需求以及船型整体运力需求不佳使得相关航线运费承压下行。但面对我国今年以来较为疲弱的需求,持续下滑的发货量使得国内到港量开始下降,对于前期集中到港的压力有所缓解,预计8月到港量将持续下滑,库存有望继续回落。

巴西:发货量持续减少,运价受需求平淡拖累下行

6月巴西大豆海运发货量989万吨,环比下滑2%,但较去年同期增长5%。预计7月发货量将继续减少,同比下跌7%。持续下滑的货量使得巴西国内大豆到港量自6月以来不断下降,6月至7月到港量环比分别下滑15%和1%。

并不活跃的粮食贸易需求使运价面临较大压力,叠加巴拿马型船7月整体较为低迷的走势,南美粮食航线运价承压下行。截至7月27日,巴西桑托斯-中国北方港口巴拿马型船运价回落至57.79美元/吨,较月初下滑13%。

美国:交货节奏强劲,21/22出口规模预期再次上升

6月美国大豆海运发货量210.2万吨,环比下滑9%,但同比大幅上升171%。今年以来强劲的交货节奏使得9-6月美国大豆总出口规模达5182万吨。7月美豆发货量继续下滑,截至7月26日,美豆装船118.4万吨,其中21.8万吨将发往中国。航线运价的跌幅则在船型整体运输需求不足的背景下持续扩大,截至7月27日美湾密西西比河-中国北方港口粮食运价报67.95美元/吨,较月初下跌10%。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐