铅锌周报:沪锌震荡偏弱,沪铅宽幅震荡

来源:CFC金属研究 2022-01-17 10:22:51

摘要

锌:

利多:

1、欧洲地区能源紧缺问题短期难以改善,叠加LME锌库存持续去化,对伦锌价格有所支撑。但目前天然气价格有所回落,供需矛盾略有缓和。

利空:

1、春节临近,镀锌、压铸锌合金以及氧化锌开工率均有所下滑。同时部分企业陆续进入放假状态,料下周消费进一步转弱,社会库存维持累库状态。

铅:

利多:

1、云南地区矿供应持续偏紧,开工率略有下滑。河南地区厂家库存偏低,因近期疫情因素导致物流运输不畅,临近交割期炼厂选择交仓居多。节前备库消费仍存,铅库存小幅去库,对铅价有所支撑。

利空:

1、铅蓄电池市场消费不旺,生产企业按需采购为主。部分企业面临库存上升压力,同时春节假期临近,下周将陆续进入放假阶段。

小结:

锌:美联储加息预期持续强化,注意商品价格回调风险。欧洲地区能源紧缺问题仍存,但随着天然气价格回落,供需矛盾略有缓和。国内消费将持续转弱,镀锌、压铸、氧化锌板块开工率均有所下滑,锌锭社会库存持续累库,料下周锌价偏弱运行。

铅:云南地区矿供应持续偏紧,开工率略有下滑。河南地区厂家库存偏低,临近交割期炼厂选择交仓居多。节前备库消费仍存,但整体表现一般,考虑到下周部分企业陆续放假,消费难有改善,基本面整体呈供需两弱局面。

操作策略:

沪锌或震荡偏弱,沪铅宽幅震荡。沪锌2202合约周运行区间23500-24700元/吨附近,建议逢高沽空为主。沪铅2202合约周运行区间15000-15700元/吨附近,建议区间操作为主。

一

行情回顾

上周锌价震荡偏强,价格重心略有上移。周初海外疫情忧虑仍存叠加社会库存小幅增加,价格低位震荡为主。周中欧洲能源短缺问题再次凸显叠加美元指数持续走低,有色板块集体反弹,推动价格走高。临近周末小幅回落。截至周五报收24975元/吨,周涨幅2.00%。上周沪铅震荡偏强,周初社会库存保持去化对价格形成支撑,周中在有色板块的提振下,录得小幅反弹。临近周末价格再次冲高,周涨幅2.12%。

二

价格影响因素分析

1、国际宏观:美国通胀仍处高位,加息预期持续强化

美国通胀仍在高位,对消费构成压力,零售销售数据回落。

美联储官员快速转鹰,多位官员支持3月加息。

欧元区经济略有改善,失业率下行,投资者信心回暖。

综上,美联储加息预期持续强化,美债实际收益率上行,市场流动性面临萎缩风险,不过商品板块尚未显现明显的压力,后续仍应注意回调风险。

2、国内宏观:国内物价保持平稳,贸易顺差创历史新高

近期国家统计局发布的数据显示,2021年全国居民消费价格指数(CPI)比上年上涨0.9%。在外部环境更趋复杂严峻和不确定、国内经济恢复制约因素仍然较多的情况下,2021年我国物价总体运行在合理区间,低于全年CPI涨幅3%左右的调控目标,为国民经济运行总体稳定和更好保障民生创造了较好的环境。

国家发改委1月14日消息,供暖季以来,全国煤炭市场运行平稳,主要得益于高供应能力和高存煤水平。数据显示,从供应能力看,去年后两个月,全国统调电厂日均供煤达到788万吨,同比增长超过20%,今年以来供煤水平继续提升,近一周日均供煤816万吨,同比增长11%,最高达到875万吨,比上个供暖季单日最高供煤量增加超过100万吨。国家发改委称,在当前高供应和高存煤双重保障下,随着“三九”严冬即将结束,加之春节临近,用煤需求将逐步回落,煤炭供需有望保持平衡,经济社会发展和民生需求可得到有效保障。

1月14日,海关总署发布的数据显示,2021年中国进出口总值6.05万亿美元,首次突破6万亿美元关口,同比增长30%。其中,出口3.36万亿美元,同比增长29.9%,进口2.69万亿美元,同比增长30.1%,进出口增速均创2011年以来新高;贸易顺差6764.3亿美元,创历史新高。

3、加工费情况:加工费较为平稳,开工率略有下滑

根据百川资讯数据显示,国产矿加工费价格3900-4300元/金属吨,进口矿加工费70-90美元/干吨。国内锌矿供应紧张局面并未得到缓解,春节期间北方地区大矿山正常生产,部分小矿山停产放假,复工时间或受疫情影响。进口矿上,锌精矿港存量增加1.53万吨,主流港口到港货源均有增加,其中防城港港存量增加1万吨。

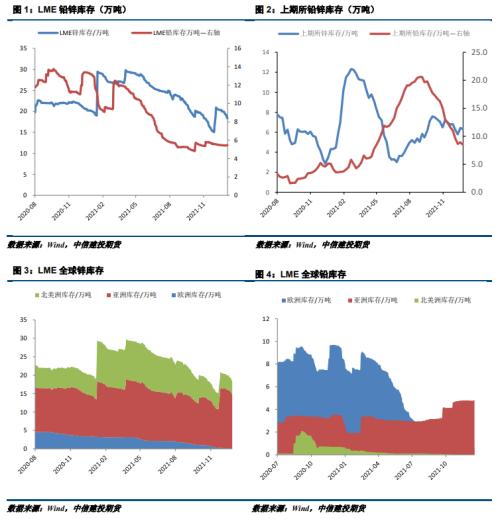

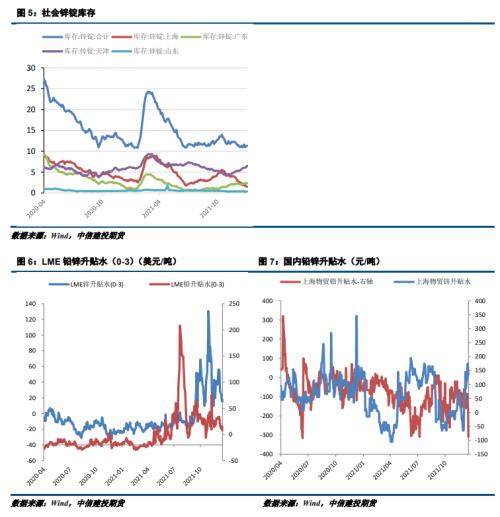

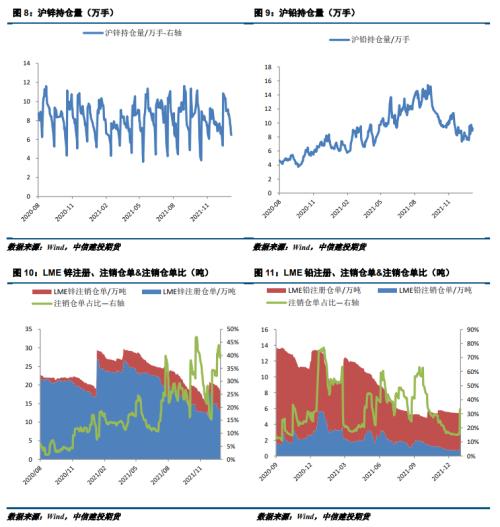

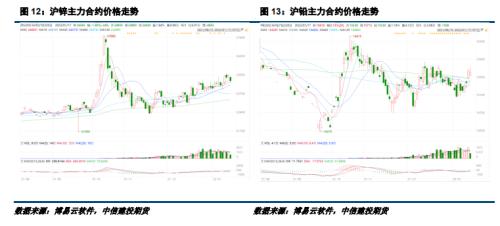

4、库存情况:国外锌库存大幅下滑,国内铅库存小幅下滑

截止于1月14日,本周上期所锌库存较上周减少1239吨至63097吨;各地社会锌锭库存较上周增加0.28万吨至11.32万吨,LME锌库存减少10200吨至183675吨。上期所铅库存较上周减少4396吨至84751吨,LME铅库存增加250吨至54600吨。

三

结论与操作建议

美联储加息预期持续强化,注意商品价格回调风险。欧洲地区能源紧缺问题仍存,但随着天然气价格回落,供需矛盾略有缓和。国内消费将持续转弱,镀锌、压铸、氧化锌板块开工率均有所下滑,锌锭社会库存持续累库,料下周锌价偏弱运行。

云南地区矿供应持续偏紧,开工率略有下滑。河南地区厂家库存偏低,临近交割期炼厂选择交仓居多。节前备库消费仍存,但整体表现一般,考虑到下周部分企业陆续放假,消费难有改善,基本面整体呈供需两弱局面。

策略

沪锌2202合约周运行区间23500-24700元/吨附近,建议逢高沽空为主。

沪铅2202合约周运行区间15000-15700元/吨附近,建议区间操作为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐