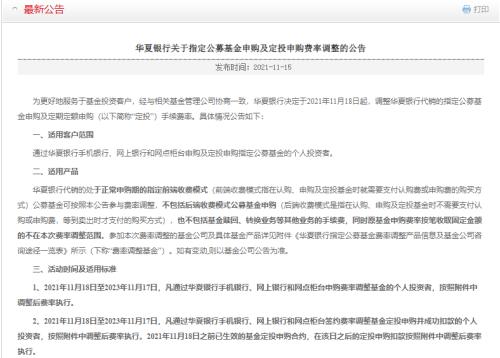

铁合金周报:供给端个体博弈,铁合金缺乏向上驱动

来源:CFC金属研究 2021-11-23 11:22:42

摘要

本周现货价格继续大幅下降,局部企业发生亏损,但是并未对供给造成实质性影响,铁合金开工率和产量继续回升。铁合金工业协会与乌兰察布地区协会倡议减产,但各地成本差异巨大,生产企业间的个体博弈加剧,短期并不能看到大范围减产。需求层面本周钢材产量下滑、铁水产量创出新低,现实需求依旧偏弱,河北地区开始减产,需求预期不足。供需基本面弱势情况下,价格将继续考验宁夏地区成本支撑。目前硅铁宁夏成本在7600元/吨,硅锰宁夏成本在7200元/吨。目前价格持续下移的破局在于供给端大幅收缩,无论是自主性减产还是能耗双控导致的突发性政策减产需要重点跟踪。

策略:

短线逢高空为主,中线观望为主。

风险提示:

大范围自主性减产、能耗双控加严

一

产量增长与协会倡议减产

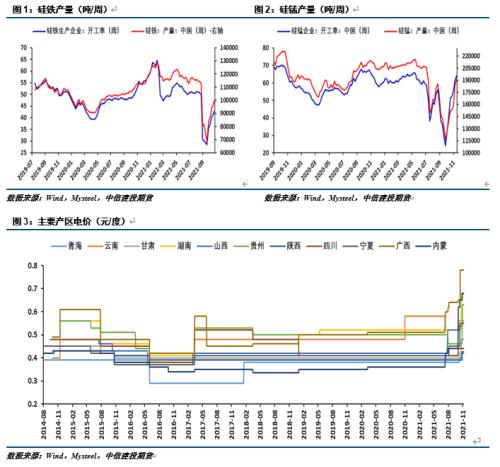

截止11月19日,硅锰企业开工率64.38%,环比增加2.91%,周度产量19.14万吨,环比增加0.7万吨;硅铁企业开工率42.94%,环比增加1.59%,周度产量10.04万吨,环比增加0.44万吨。从最新的数据来看,硅锰开工率和产量已经全面超过上轮限产的起点,硅铁产量和开工率仍在持续增长。从现实端复产数据来看,价格和利润大幅下跌尚未对整个行业的复产积极性造成全面打压。造成此种局面的主要原因在于地区间电价的差异,目前广西和内蒙电价处于全国比较高的水平,其他地区电价有一定的优势。电价经过次轮上涨之后,所占生产成本涨幅明显,不同区域电价不同,造成生产成本差异巨大。

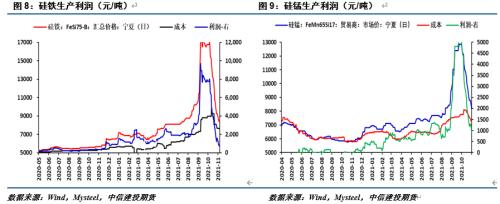

根据我们的成本计算公式来看,各地区硅铁即时生产成本和利润如下:内蒙(8500元/吨、-100元/吨)、宁夏(7600元/吨、800元/吨)、甘肃(7000元/吨、1400元/吨)、陕西(6600元/吨、1800元/吨)、青海(6600元/吨、1800元/吨);各地区硅锰即时生产成本和利润如下:内蒙(7750元/吨、475元/吨)、宁夏(7200元/吨、950元/吨)、广西(8300元/吨、200元/吨)、贵州(7700元/吨、700元/吨)、云南(7500元/吨、900元/吨)。企业目前的利润水平依然优于2019年9月份减产时的水平,因此短期可能并不能促使企业大范围自发性的减产。

本周铁合金工业协会和乌兰察布铁合金协会发出减产倡议,倡议从中长期角度出发,认为铁合金的供给存在过剩,建议企业从自身情况出发压减产量。在各地铁合金利润存在巨大差异的情况下,短期并不能得到大部分企业的响应,因此,供给端大幅下降的可能性并不大,供给端仍会对价格造成下行压力。后续是否出现普遍自主性减产现象,或者能耗双控的问题再次爆发,需要持续跟踪。

二

需求持续走低

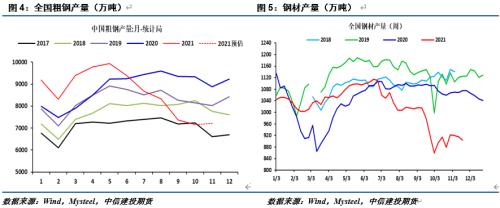

目前,全国粗钢累计产量与去年同期基本相当,但是京津冀地区压减2000多万吨的任务并未完成,因此,11月份粗钢产量并不会出现大幅增长,大概率与10月份产量基本相当。并且,从11月15日开始,河北地区开始执行限产30%的政策,今年余下时间粗钢产量仍有下降空间。因此,从中长线角度来看,铁合金需求并没有增长空间。从本周五大品种钢材产量来看,本周产量904万吨,环比下降11万吨,钢材产量回升之后连续三周下降,短期铁合金需求小幅下滑。

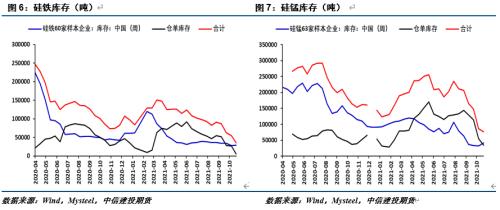

产量持续恢复,钢厂需求下移供需组合下,硅铁和硅锰企业库存累库速度有望加快,或许改变企业目前出货意愿低的心态。铁合金需求端难以出现改善,目前解决价格持续下移的关键在于供给端。

三

价格继续考验成本

从供需层面来看,供给端铁合金逐步恢复,而需求端粗钢产量有望受限产影响继续走低,供需层面逐步宽松,将压制期现价格继续考验下方成本。目前硅铁期货价格已经跌破内蒙生产成本、硅锰期货价格贴近内蒙生产成本,在产量继续恢复背景下,价格有望向下考验宁夏地区成本。目前硅铁宁夏成本在7600元/吨,硅锰宁夏成本在7200元/吨。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐