沪铝周报:多空交织,铝价高位宽幅震荡

来源:CFC金属研究 2021-09-27 12:22:59

摘要

利多:

1、供应端干扰仍存,云南地区电解铝企或再次面临降负荷,蒙西部分电解铝企面临限电,而新疆、青海地区能耗双控措施悬而未决,供应偏紧预期仍存。

2、受国内外氧化铝厂限产影响,氧化铝价格大幅飙升,进口窗口关闭,料10月供应仍然偏紧,价格或进一步上涨。同时其他辅料面临不同程度上涨,电解铝生产成本再次抬升。

利空:

1、美联储虽未公布taper计划,但11月公布基本板上钉钉,货币宽松力度正处在转向节点之上。虽然国际紧张关系有所缓和,但美国债务上限问题悬而未决,短期将继续扰动市场。

2、江苏、广东地区能耗双控逐渐趋严,广东惠州、东莞、佛山等地由前期的“开五停二”、“开四停三”升级为“开二停五”、“开一停六”,甚至全部停产,导致企业9月开工显著下滑,不少企业担忧货物无法及时交付,消费端忧虑仍存。

小结:美联储货币政策面临转向节点,美国债务上限问题悬而未决,宏观风险仍存。目前供应偏紧预期仍存,氧化铝及预焙阳极上涨带来生产成本的提升,对铝价有所支撑。下游消费受能耗双控影响进一步扩大,江苏、广东地区再生铝及铝加工企业限产规模扩大。社会库存持续小幅累增,短期铝价上方压力仍存。

操作策略:

宏观略微偏空,供应端持续偏紧,成本支撑抬升,消费表现偏弱,库存持续累增,铝价维持高位运行。预计10合约下周波动区间22500-23500元/吨,建议区间内高抛低吸。

一

行情回顾

上周沪铝冲高回落,周初供应端传出云南地区限产或将加码,推动价格大幅拉涨,突破23500元/吨压力位。而后多头获利离场,叠加电解铝社会库存小幅累增,铝价出现较大回调,一度跌破23000元/吨支撑位。目前铝价在23000附近盘整,短期铝价宽幅震荡概率较大。

二

价格影响因素分析

1、国际宏观:中美关系边际缓和,美国债务上限问题仍存

孟晚舟案告一段落,预示中美关系边际缓和,同时法国驻美大使将返回美国,避险情绪走低。

美联储taper计划箭在弦上,下次会议公布基本板上钉钉,美联储点阵图显示加息预期略有提前。

美国债务上限问题悬而未决,参众两院尚未能达成一致,美国债务违约潜在风险仍存。

欧央行官员发言强调通胀风险,但经济数据有所回落。

综上,美联储虽未公布taper计划,但11月公布基本板上钉钉,货币宽松力度正处在转向节点之上。虽然国际紧张关系有所缓和,但美国债务上限问题悬而未决,短期将继续扰动市场。

2、国内宏观:能耗双控持续加码,限电限产进行时

近日,在电力供应紧张背景下,全国多地发布限电通知。大部分地区将重点放在企业上,部分企业错峰生产或者停产。从限产停产的行业来看,主要是钢铁、水泥和化工等高耗能行业。

国家发展改革委近日发布《完善能源消费强度和总量双控制度方案》,要求对国家重大项目实行能耗统筹、坚决管控高耗能高排放项目,实现到2025年能耗双控制度更加健全,到2030年能耗强度继续大幅下降。对新增能耗5万吨标准煤及以上的“两高”项目,国家发展改革委会同有关部门对照能效水平、环保要求、产业政策、相关规划等要求加强窗口指导;对新增能耗 5万吨标准煤以下的“两高”项目,各地区根据能耗双控目标任务加强管理,严格把关。对不符合要求的“两高”项目,各地区要严把节能审查、环评审批等准入关,金融机构不得提供信贷支持。

9月22日,新一期贷款市场报价利率(LPR)出炉,其中1年期LPR为3.85%,5年期以上LPR为4.65%,自去年5月份以来,均已连续17个月保持不变。

国务院国资委党委委员、副主任谭作钧9月24日在第四届中国企业论坛上表示,要大力深化国有企业改革,充分激发市场主体发展活力,加快国有经济布局优化和结构调整;积极培育绿色低碳新动能,将节能环保、新能源发电、新能源汽车、清洁生产、绿色服务等产业作为新的经济增长点。

9月24日,国家发展改革委就惠企纾困主题举行新闻发布会,发改委产业司副司长霍福鹏在会上表示,发改委将精准支持实体经济发展,统筹推进企业降成本各项重点工作。同时,强化创新驱动引领,加快推动传统产业改造提升,加快发展先进制造业,加快推动先进制造业和现代服务业深度融合发展。

日前国务院印发的《“十四五”就业促进规划》确定了未来5年的就业目标:实现城镇新增就业5500万人以上,城镇调查失业率控制在5.5%以内。

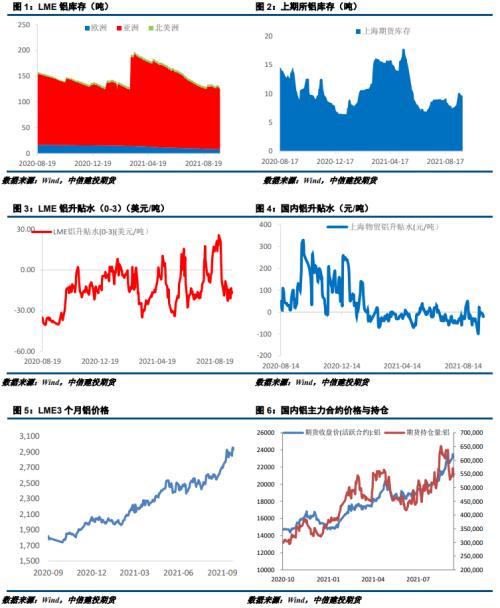

3、库存情况:电解铝库存周度累库2.3万吨

09月23日,国内电解铝社会库存:上海地区6.9万吨,无锡地区24.7吨,南海地区23.7万吨,杭州地区8.1万吨,巩义地区7.1万吨,天津6.7万吨,重庆0.3万吨,临沂1.4万吨,消费地铝锭库存合计78.9万吨。南海、无锡及巩义地区库存贡献增量。

4、持仓情况:持仓量大幅下滑

截至09月23日,上期所铝总持仓542101手,较上周567059减少24958手,本周铝价宽幅震荡,总持仓量大幅下滑,以多头减仓为主。

三

结论与操作建议

宏观风险仍存,供应端预期持续偏紧,消费旺季“金九银十”表现偏弱,能耗双控对消费影响持续扩大,社会库存持续累增,预计短期铝价高位震荡概率较大。

策略

宏观略微偏空,供应端持续偏紧,成本支撑抬升,消费表现偏弱,库存持续累增,铝价维持高位运行。预计10合约下周波动区间22500-23500元/吨,建议区间内高抛低吸。

相关文章

猜你喜欢

今日头条

精彩文章

随机推荐