棉花周报:社零偏弱,抢收情绪有望降温

来源:CFC农产品研究 2021-09-22 10:25:00

01

市场分歧与展望

回顾上周周报标题《抢收死局,看弱消费》。我们对于棉花市场的观察依然集中在这几点因素上面,所以值得关注几个焦点事件:1、8月社零数据超预期偏弱;2、新疆发改委严格禁止新疆轧花厂混收兵团地方籽棉资源;3、上周五轮出量降低至1万吨;4、中国继续大力采购美棉,与此同时其它美棉消费国数据偏弱。

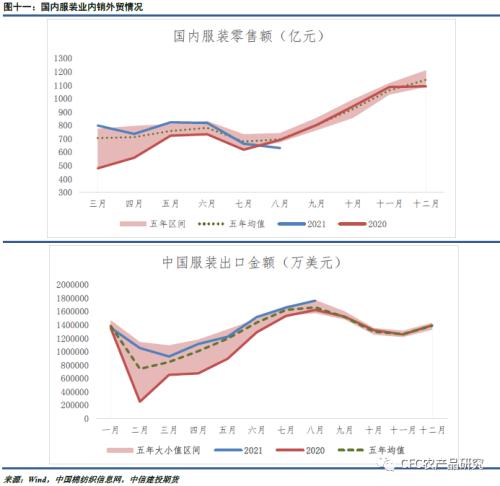

8月社零数据公布,国内纺织服装8月销售额同比下降6%,这一数据打破近五年新低。统计局将社零总数走弱归结于德尔塔疫情对国内生活秩序的影响,笔者认为,除了疫情因素外,国内纺织服装消费处于瓶颈状态,是纺织服装社零数据弱于其它社零数据类别的主要原因,若如此发展,金九银十旺季也难进一步乐观,后疫情时代消费复苏的主线预期将打一定折扣。

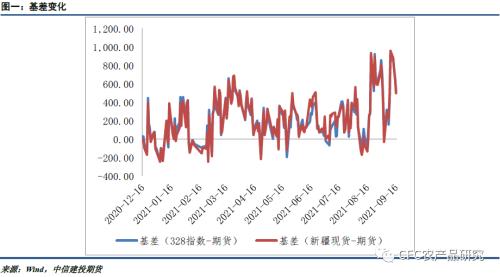

抢收依然是绕不过去的现实问题,我们可以注意到,零星上市的手摘棉价格普遍高于10元每公斤,甚至有些接近13元。其背后更多在反应今年籽棉市场抢收预期。但去年10月期间大型棉商抢收推动的棉花行情时候能在今年重演,值得商榷。造成籽棉高价的原因主要基于三点:1、轧花厂产能过剩,籽棉供需偏紧;2、棉农种植成本提高;3、减产预期导致棉农存在亩产值降低预期,希望通过高棉价来弥补损失。但实际情况来看,轧花厂产能过剩在去年已经显现,本年度政府并未批准新产能投放,同时减产预期也从种植期到现在有所降低,根据中国棉协最新调研报告,预计新疆单产同比增1.11%。理性角度来看,这三点中减产预期面临证伪,而其它两点已经被高籽棉价格price in。理性来看,过高的籽棉价格在籽棉供需层面以及下游消费不畅的背景下,显得有些格格不入,但必然要承认市场的不理性情绪依然是市场不可忽略的交易要素之一,不过最近为应对抢收造成价格过高的局面,保障新疆建设兵团可供资源量,新疆发改委严格禁止轧花厂混收兵团地方籽棉资源,2021年地方公示的棉花加工企业只能收购地方棉花,兵团公示的棉花加工企业只能收购兵团棉花。这也将进一步降低新年度抢收过热的情绪。

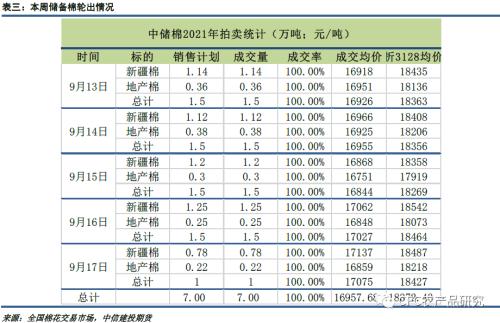

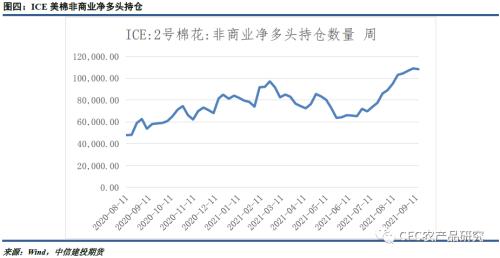

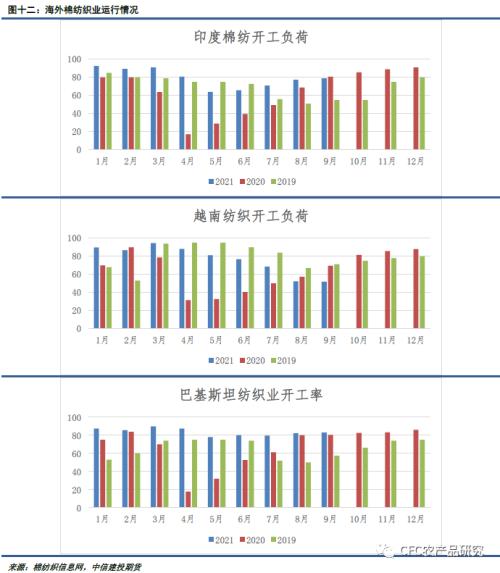

随着储备棉进一步升级调控政策,未来储备棉大概率将进入低安全边际库存,上周五轮出量突然从1.5万吨降低至1万吨。储备棉进入低安全边际库存,这意味着国内棉花的定价权将向外棉市场转移,因为调控手段可能转向外棉进口,近几周美棉周度销售数据中,中国买家占大头,但其它国家消费采购偏弱。因基于全球棉花消费恢复预期被逐渐证伪的预期下,加上CBOT、ICE粮棉比回归到均值下方,下一年度美棉面积可能得到大幅恢复,外棉高度非常有限。

02

棉纺产业回顾

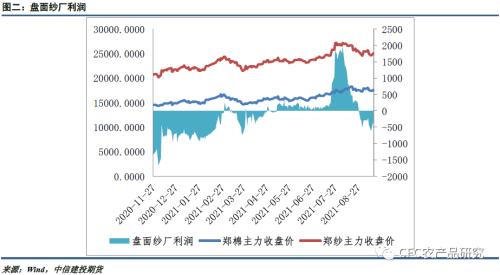

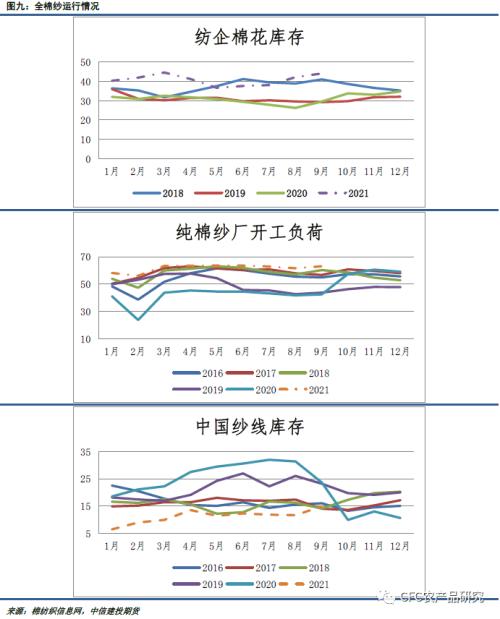

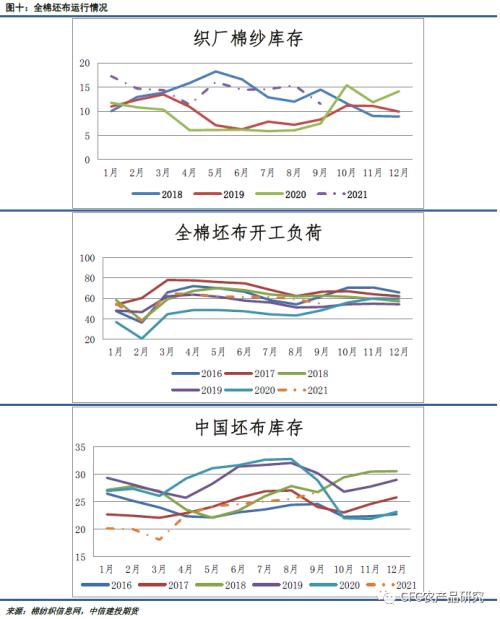

棉纺产业回顾:上周周国内棉花现货价格稳中仍有下跌,2020/21年度棉花现货交投略有好转,2021/22年度远期预售资源成交较好。上周少量北疆轧花厂开秤,不过收购也为手摘籽棉,收购价也在10.5-11元/公斤为主,主要为开秤试轧用途,收购量不多。上周纯棉纱市场维持弱势成交,棉纱价格再次下跌,跌幅多在500元/吨附近,局部贸易商出现低价抛货现象,市场信心不足。纺企库存继续累积,但整体库存水平仍不高。开机方面,局部有限电现象,在棉纱产区尚不普遍,开机小幅下滑。9月已接近下旬,但全棉坯布交投仍无明显好转迹象,预计的中秋节后需求也难有释放,在此情况下织厂生产积极性不高,贸易商操作意愿不强,坯布价格维持弱势下跌主导。织厂库存持续增加,积累下压力放大,平均水平即将达到27天左右。目前市场仅靠一些小型订单、或是补单为主维持。近期部分地区限电现象增加,江苏、浙江、广东等部分地区织厂减产持续,各厂具体情况有差异,部分地区工厂则因为对后市信心不足,生产意愿不强,主动减产,工厂开机负荷持续下滑。

03

其他数据

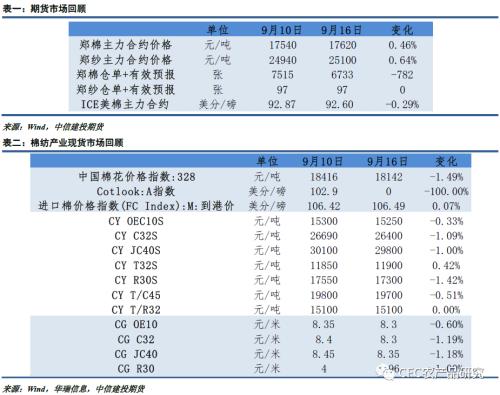

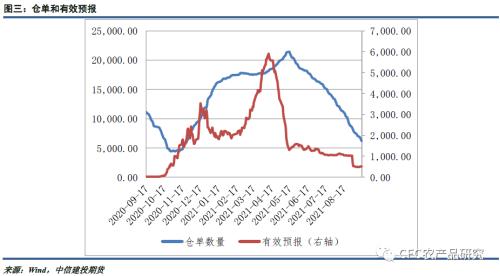

1、期货市场

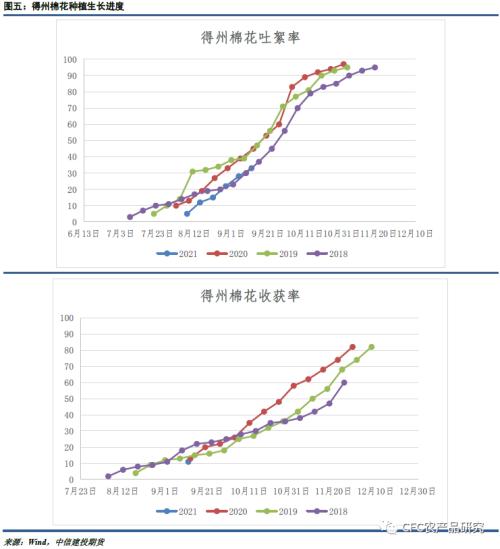

2、种植情况

3、需求替代品情况

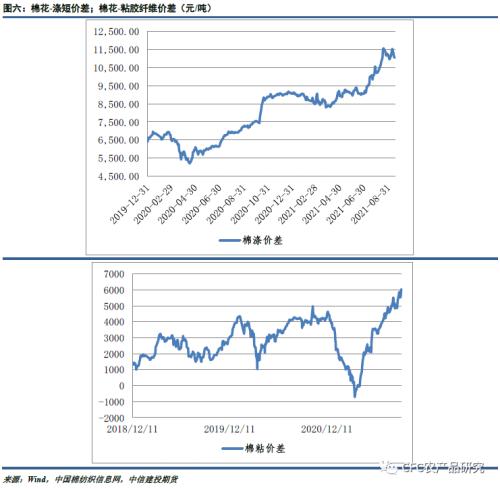

4、内外价差情况

5、棉纺织行业情况

6、国内服装业销售情况

7、海外棉纺织行业情况

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐