【美豆期权周报】报告平淡美豆震荡 期权卖跨多维交易

来源:国际衍生品智库 2021-09-14 12:22:41

一、美豆期货行情变化

根据9月USDA供需报告,美豆2020/2021年度压榨下调,同比较差,导致旧作结转库存增加。新作单产上调,种植面积和需求下调,出口增加,最终美豆期末库存上调至1.85亿蒲。天气方面,降雨改善美豆生长环境,大豆生长优良率为57%,符合市场预期。全球来看,旧作因巴西大豆出口下调,阿根廷大豆进口、压榨及出口调整,中国进口调整等导致全球大豆旧作库存上调。新作方面,巴西、阿根廷因新季未做调整,中国期初库存增加及美豆期末库存增加,进而2021/22年度全球大豆期末库存增加274万吨。

图表1:8月美国大豆供需平衡表

数据来源:芝商所 国际衍生品智库 USDA

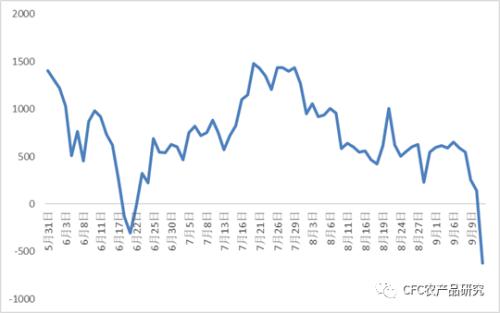

总结来看,降雨改善美豆生长环境,机构预期美豆单产提升;生柴政策松动进一步减缓美豆压榨步伐;报告基本符合预期,利空兑现。上周美豆期货震荡运行,美东时间9月13日本周一,芝商所大豆期货主力11月合约(OZSX1)收于1284.6美分/蒲式耳,9月初以来仍处于1260~1300区间窄幅震荡。报告发布前夕,衍生品交易量大幅增加,9月10日大豆期货总成交量23万手,周环比翻倍。大豆期权总成交9万手,周环比增加197%。市场普遍认为报告发布可能带来较大变化。

从期权成交持仓分布情况来看,主力ZSX1期权合约的看涨期权和看跌期权最大成交量行权价分别为1300和1200,各成交1725和5046手;看涨期权和看跌期权最大持仓量行权价也分别为1300和1200,各成交10396和17207手,当前支撑位和压力位较为显著。

图表2:美豆期货主力合约(ZSX1)行情

数据来源:芝商所 国际衍生品智库 wind

图表3:美豆期货期权每日交易量情况

数据来源:芝商所 国际衍生品智库 wind

图表4:美豆期权主力持仓分布情况

数据来源:芝商所 国际衍生品智库 wind

图表5:美豆期权主力成交分布情况

数据来源:芝商所 国际衍生品智库 wind

二、波动率指标变化

从期权波动率来看,OZSX1合约平值期权的隐含波动率9月初以来逐渐减小,从21.1%降至18.8%。同期相比,OZSX1合约历史波动率在20%左右变化,相对应的标的期货价格在区间震荡。隐含波动率曲线仍呈右偏形态,但相比上月倾斜度大幅下降,市场情绪趋缓。

图表6:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSX1合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表8:OZSX1合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

三、美豆震荡运行,期权卖跨收取时间价值

综合来看,USDA9月报告下调美豆种植面积及压榨量预估,上调美豆单产、产量、出口及期末库存预估,全球大豆产量及期末库存预估增加;利空基本兑现,新作供应改善,后期市场将从美豆产量转向收割、出口及南美新作种植上,短期缺乏反弹基础,调整为主。结合期货行情走势,美豆进入区间震荡,除非有强烈的做多或者做空预期,可以入场等待。而在期权策略中,这种震荡行情,可以不受标的方向变动影响,通过卖出期权收取时间价值。尤其是在供需报告公布后,结果已出,市场预期短时间走向一致,波动率减小回归,进一步增加卖期权策略的收益。

卖跨策略同时卖出看涨期权和看跌期权,既不希望标的上涨,又不希望标的下跌,区间震荡最好。注意这不是对标的没有判断,恰恰相反,认为标的震荡也是一种观点,而且如果想通过双卖策略盈利,对标的进入区间震荡的判断更要准确,否则标的单边大幅波动风险会让双卖策略非常难受,毕竟收取两端的权利金的代价是承受双倍的义务风险。目前美豆就是这种行情。从盈亏角度来看,卖出看涨期权从标的价格下跌中获利,在标的上涨时亏损;相反卖出看跌期权从标的价格上涨中获利,在标的下跌时亏损,同时卖出的话,选择合适的行权价,可以抵消掉标的方向性的影响。另外卖出期权从波动率下降,到期时间减少中获利,所以供需报告发布前后是一个很好的使用时机。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐