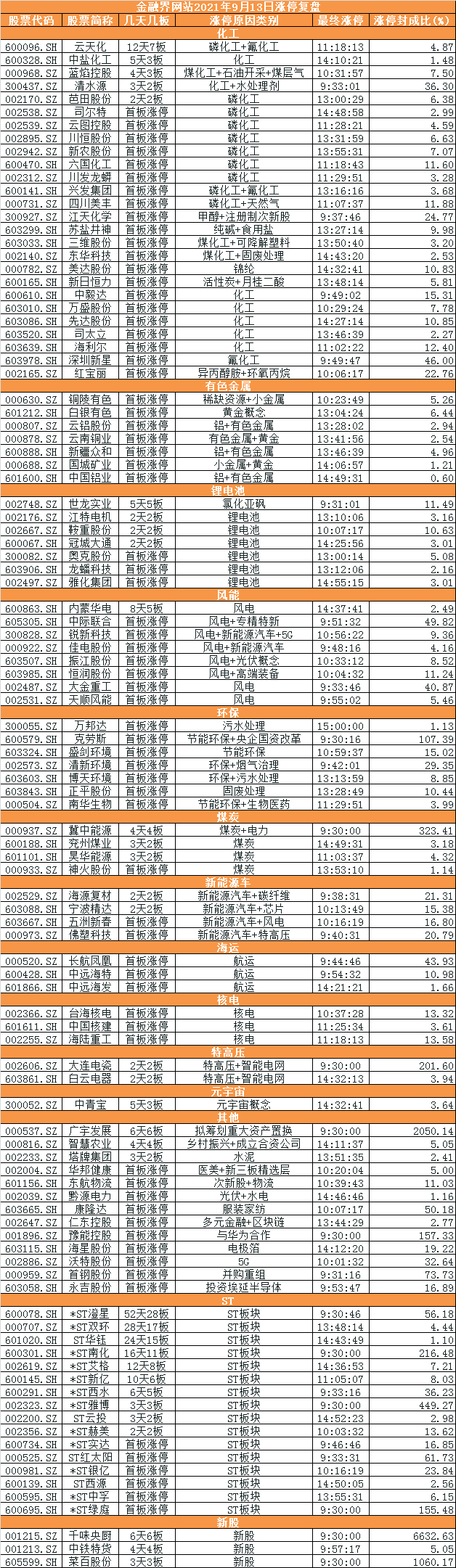

【农业期市周报】USDA9月报告利空兑现,美豆震荡调整

来源:国际衍生品智库 2021-09-13 21:22:10

一、CBOT大豆一周走势分析

美豆11月合约(ZSX1)上周一以1291.75美分/蒲式耳开盘,周五以1288.00分/蒲式耳收盘,下跌2.0美分/蒲式耳,跌幅0.16%。当周美豆成交量35.2万手,持仓量35.1万手,前一周持仓量37万手。

上周五USDA9月报告公布,报告前美豆承压于天气改善及单产、期末库存预期增加触及近两个半月低位,9月供需报告单产、库存利空兑现,出口预期好转使得美豆暂时止跌,等待新季大豆收割情况。

图1:文华财经 国际衍生品智库

二、美豆供给增加,全球大豆库存升高

(1)美豆单产及期末库存增加

降雨改善美豆生长环境,机构预期美豆单产提升;生柴政策松动进一步减缓美豆压榨步伐;报告基本符合预期,利空兑现,市场转向新季出口。

USDA9月供需报告显示,美豆2020/2021年度压榨下调1500万蒲至21.4亿蒲导致旧作结转库存同等幅度上调至1.75亿蒲。新作方面,单产由50蒲/英亩上调至50.6蒲/英亩,种植面积意外下调40万英亩,产量小幅上调3500万蒲,基于新年度豆粕需求下滑美豆压榨下调2500万蒲至21.8亿蒲,出口上调3500万蒲至20.9亿蒲,最终导致美豆期末库存由1.55亿蒲上调至1.85亿蒲。

图2:USDA美豆供需报告 国际衍生品智库

天气方面,降雨改善美豆生长环境。

美国农业部公布的每周作物生长报告显示,截至9月5日当周,美国大豆生长优良率为57%,符合市场预期,之前一周为56%,去年同期为65%。当周,美国大豆落叶率为18%,高于五年均值的15%;大豆结荚率为96%,持平五年均值。

图3:wind,国际衍生品智库

(2)全球大豆期末库存调增

旧作方面,因巴西大豆出口下调,阿根廷大豆进口、压榨及出口调整,中国进口调整等导致全球大豆旧作库存上调。

新作方面,巴西、阿根廷因新季未做调整,中国期初库存增加及美豆期末库存增加导致2021/22年度全球大豆期末库存增274万吨至9889万吨。

图4:USDA全球大豆供需报告 国际衍生品智库

三、美豆出口销售进入新年度,压榨同比较差

(1)美豆出口销售进入新年度

美豆旧作出口结束,市场进入新年度,9月伊始,中国买家再接再厉采购四笔共计49.4万吨大豆。

美国农业部9月10日发布的大豆出口报告显示,截至9月2日当周,美国2021/2022年度大豆出口销售合计净增147.19万吨,市场预估为100-160万吨;其中向中国出口销售76.40万吨。有180.58万吨大豆从2020/21年度结转至本市场年度。当周,美国2021/22年度大豆新销售327.91万吨,2022/23年度大豆新销售0吨。9月1-2日大豆出口装船为1.38万吨。

图5:wind 国际衍生品智库

(2)美豆压榨同比较差

NOPA数据显示7月该协会会员大豆压榨量为1.55105亿蒲式耳,环比增1.8%,同比减少10.2%,为20路17以来同期最低水平。此前市场预期平均水准为1.59062亿蒲式耳,预估区间介于1.562—1.6400亿蒲式耳,预估中值为1.589亿蒲式耳。

图6:wind 国际衍生品智库

四、CBOT大豆期货与期权多头势力减弱

美豆管理基金多单减少,空单增加,报告前市场情绪低迷。

CFTC的持仓数据显示,截至9月7日的一周,CFTC管理基金在CBOT大豆期货和期权合约的多单为131670手,减少5993手;空单为71850手,增加1135手。总体净多单59820手。作为对比,上周为净多单66948手。

图7:wind 国际衍生品智库

五、CBOT大豆后市展望和策略

综上所述,国际衍生品智库分析师认为,供给方面,USDA9月报告下调美豆种植面积及压榨量预估,上调美豆单产、产量、出口及期末库存预估,上调全球大豆产量及期末库存预估;巴西9月大豆出口预期环比略降,新季大豆播种预期提前,当前年度大豆销售率及新年度大豆预售进度均慢于上年同期;阿根廷大豆出口进度低于去年同期。需求方面,7月美豆压榨量环比小增、同比下滑,2021/22年度豆粕产量预估下调拖累美豆压榨量;出口方面,美豆出口销售合计净增符合预期,市场进入新年度。

9月供需报告利空基本兑现,新作供应改善,后期市场将从美豆产量转向收割、出口及南美新作种植上,短期美豆缺乏反弹基础仍以略偏弱调整为主。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐