中国禁止银行零售大宗商品相关产品?多家国有银行称暂未收到相关通知

来源:界面新闻47人评论4708人参与讨论 2021-05-26 18:16:23

今日有消息称,中国禁止银行零售大宗商品相关产品。

记者采访多家国有大行,相关业务部门人士均对记者表示,目前暂未收到明确禁止的通知,但在投资者适当性方面,各行已经提高了要求,需要金融消费者完善风险等级,到柜台进行保证金账户开立等。

相关报道:

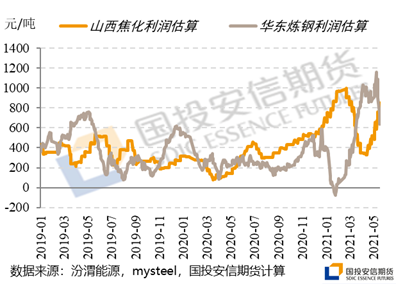

监管重拳出击下市场格局改变 大宗商品企业不敢“顶风作案”

为了遏制大宗商品价格上涨过快,相关部门正积极行动。

5月25日,国家发展改革委出台“十四五”时期深化价格机制改革行动方案,提出要健全重点商品监测预测预警体系,加强粮油肉蛋菜果奶等重要民生商品价格调控,坚持并完善稻谷、小麦最低收购价政策,完善棉花目标价格政策,做好铁矿石、铜、玉米等大宗商品价格异动应对,及时提出综合调控措施建议,强化市场预期管理。

两天前,国家发改委、工信部、国资委、市场监管总局、证监会等五部门召开会议,联合约谈了铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业。在会议中,相关监管部门明确将密切跟踪监测大宗商品价格走势,加强大宗商品期货和现货市场联动监管,对违法行为“零容忍”,持续加大执法检查力度,排查异常交易和恶意炒作,坚决依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格、囤积居奇等违法行为。

一位中西部煤炭开采企业负责人向记者透露,本周以来他几乎天天向当地政府部门汇报企业煤炭库存与销售状况,并加大销售力度“缓解”煤炭价格上涨过快压力。

“如今,任何以涨价为由擅自撕毁供货合同的行为,一旦被当地政府部门发现都将遭遇从严处置。”他告诉记者。目前当地一些涉嫌囤货待涨的煤炭企业已收到地方政府的警告,若继续违规操作将吊销采矿证。

这导致当地煤炭企业纷纷加大煤炭销售力度以快速恢复正常的煤炭产销循环。

但他发现,由于此前煤炭价格涨幅较大,目前下游用煤企业的采购意愿尚未恢复。究其原因,下游用煤企业无法将部分原材料涨价压力转嫁给自己的销售端。

“这背后,是大宗商品的传统交易定价模式存在诸多弊端。”一位期货公司分析师向记者透露,以往,大宗商品上下游产业链企业主要采取“长期合同协定价格”与“基准价+浮动价”两种模式,一旦遭遇大宗商品价格飙涨,上游企业嫌“价格低”不愿履约,下游企业不愿提价承担原材料涨价压力,导致整个产业链产销出现“脱节”。

在他看来,要有效解决这个问题,一个理想的办法是让大宗商品上下游产业链企业均参与期货套保与基差交易,从而共同化解大宗商品原材料价格异动风险。

“尽管我们一直在推动企业加大大宗商品的基差交易,但不少企业一方面缺乏专业的期货套保操作团队,另一方面尚未构建完善的会计准则,导致企业对期货套保与基差交易的接受度仍有待提升。”这位期货公司分析师指出。目前他们正联合地方行业协会举行会议,面向各行业企业加大期货套保与基差交易操作技巧的普及,尽可能协助他们缓解大宗商品价格异动衍生的经营压力。

大宗商品企业不敢“顶风作案”

一家江浙地区电缆制造企业财务总监向记者透露,此前铜价涨幅过快,正令产业链产销出现奇特现象。具体而言,一边是上游铜厂开足马力扩张产能,另一边则是下游电缆等用铜企业一再压缩原材料采购力度。

“鉴于铜价较去年同期仍有逾2万元/吨的涨幅,目前我们基本是按需生产,不敢多采购原材料备货。”他告诉记者。究其原因,企业内部测算发现,近期铜价快速上涨已令企业电缆售价与原材料采购成本“倒挂”,等于每生产一吨电缆就亏一笔钱。

更糟糕的是,4月下旬以来部分铜企一天多次调高铜价,令企业已不堪重负,干脆直接叫停了采购业务。

随着近日相关部门举行会议打击大宗商品哄抬价格、囤积居奇等违法行为,他发现市场环境已出现明显变化——本周以来部分铜企主动找到他们,愿意降价销售,但在一个半月前,即便企业调高价格,这些铜企也不愿“出货”以静待铜价进一步走高。

一位西部地区大型铜企销售总监告诉记者。此前部分铜企的确存在囤货待涨与哄抬价格行为,比如他们以涨价为由擅自撕毁此前的长期供货协议,要求下游用铜企业必须按照他们意愿签订更高价格的长期供货协议;甚至部分铜企一面限售囤货制造“供需紧张状况”,一面投机买涨铜期货获利。

“现在,没人再敢顶风作案。”他坦言。近日他听说不少地方政府部门已查处了一批涉嫌哄抬价格的中小型铜企,勒令这些企业必须严格履行此前签订的中长期合同条款,不得随意涨价。

一位河北地区大型钢材生产企业副总裁透露,这两天不少钢材贸易商开始集中抛售钢材,令市场供需紧张关系骤然缓解,目前多地钢企的钢材出厂报价已低于5000美元/吨,基本回吐了5月以来的所有涨幅。

“尤其是螺纹钢期货主力合约近期跌幅接近20%,表明相关政策正起到足够强的威慑力,令投机资本与市场炒作行为迅速退潮。”他指出。这背后,是相关部门一系列严打哄抬价格与囤货居奇行为,正迅速改变市场对大宗商品价格上涨的预期——一个月前,钢材市场仍在热烈讨论持续火热的通胀交易与钢材涨幅有多高,目前众多钢企与钢材贸易商都在希望赶在钢材价格继续回调前出货“落袋为安”。

行业产销循环恢复“仍有挑战”

大宗商品上游企业积极增加供应,能否迅速令大宗商品产销循环恢复到正常水准,仍面临诸多挑战。

上述江浙地区电缆制造企业财务总监向记者直言,尽管铜价较5月10日历史高点下降数千元,但考虑到当前铜价较去年同期同比仍有逾2万元/吨涨幅,目前企业内部依然无力消化原材料涨价压力。

“现在企业负责人天天都在与下游买家协商,能否引入浮动价共同分担原材料涨价压力。但下游买家多以消费端复苏缓慢为由婉拒。”他指出。现在企业只能指望铜价能否更大幅度的下跌,才能重启原材料采购业务。

记者多方了解到,鉴于不少大宗商品价格较去年同期仍有不小涨幅,不少下游企业正借鉴大宗商品企业做法,大幅提升大宗商品原材料的买入套保力度。

一家江浙地区家电制造企业套保部门总监向记者透露,原先期货公司会根据企业业务特点与资金周转需要,将铜铝等大宗商品原材料套保操作分成保值与增值部分,大部分铜铝期货买入套保操作基于保值与风险锁定原则进行操作,小部分则通过滚动对冲等灵活操作,博取基于铜铝价格上涨的相关套保收益。

“如今为了更大范畴地锁定铜铝采购成本以消化原材料涨价压力,我们基本只采取保值操作,不再参与增值业务。”他告诉记者。这背后,一方面是企业预期监管部门出重拳整治大宗商品价格过快上涨现象,可能令大宗商品出现不小的回调,相关增值操作的投资风险反而有所增加,另一方面当前企业需快速锁定原材料采购成本,最大限度减轻原材料涨价所带来的业绩波动不确定性。

记者多方了解到,尽管部分下游企业也加大大宗商品原材料买入套保与基差交易操作,但它能否有效缓解企业原材料采购成本压力,仍是未知数。

“不少下游企业遇到的最大麻烦,是财务考核机制不够完善——他们普遍对套期保值采取单边考核,只看期货套保端的盈亏,而不是结合业务端(原材料采购)综合评估期货套保操作能给企业减轻多少原材料采购开支。尤其在实际操作环节,一旦期货套保操作出现浮亏,企业就容易选择单边对赌大宗商品涨跌,反而将自身置身于巨大的风险敞口。”前述期货公司分析师表示。(来源:21世纪经济报道)

(文章来源:界面新闻)

相关文章

猜你喜欢

今日头条

图文推荐