【点石成金】伊朗装置炒作 期货“双醇”齐飞

来源:国投安信期货595人参与讨论 2021-05-26 17:16:10

周三午后,甲醇和乙二醇期货双双强势反弹,随之而来的是市场对于伊朗阿萨鲁耶地区甲醇装置大面积停车的传言,同时,当地的乙二醇装置也被提及,因此期货双醇齐飞。

伊朗地区甲醇供应扰动减缓 港口累库预期

1、全球来看

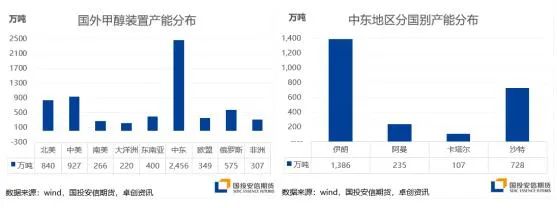

全球甲醇产能约6000万吨左右,各大洲均有甲醇装置分布。其中,最为集中的在中东地区,产能约在2500万吨左右。2018年以前,伊朗甲醇生产装置仅四套装置,产能500万吨左右。从2018年四季度开始,Marjan、Kaveh、Busher装置近500万吨新增产能逐一释放,当地甲醇产能向大型化方向发展。2021年下半年仍会有两套装置330万吨产能投产,伊朗甲醇总产能近1400万吨,是全球除中国外产能最大的国家。从原料端来看,海外装置均是天然气制甲醇,北美、南美、新西兰、东南亚等地区成本较高,集中在140-160美金/吨;中东地区气源成本相对较低,是全球甲醇价格最抗压的地方。

在全球各国货币宽松的背景下,甲醇下游逐级恢复,但上游受疫情和前期低利润的影响而迟迟未归。外盘供需偏紧的格局下不断推升当地甲醇价格,欧美地区甲醇已达到370美金/吨。

2、国内来看

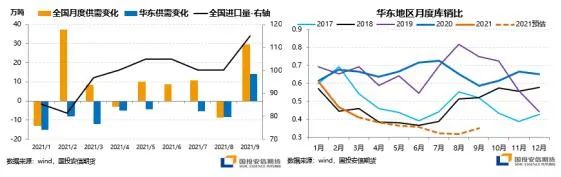

需求端,尤其是华东地区下游均是MTO、甲醛、醋酸、MTBE、DMF,目前需求量在170万吨/月;其中华东MTO是最大的下游之一,平均每月的需求量在100万吨左右,目前消费量相对稳定。

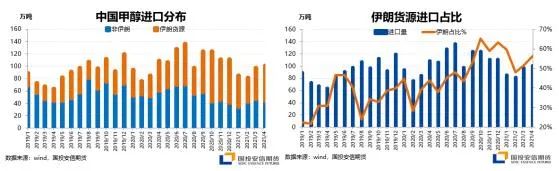

供应端,华东地区当地甲醇产量近55万吨/月左右,其余120万吨的甲醇供应需要从内地流入和海外进口。内地流入需看内地与沿海的价差来测算流入量,目前是处于关闭状态,价差打开的情况下内地甲醇货源流入量会增大。因此,海外进口是影响华东地区供应的主要变量,平均每月供应量需在90万吨左右。从过去2年的进口数据测算,港口伊朗货源的占比持续提升,从之前的30%提升至近期的50%-70%,所以伊朗甲醇能否持续稳定的供应决定了港口库存矛盾能否缓解。

从上周末开始伊朗地区的甲醇装置变化较大,市场对未来库存矛盾的激化也在加深。库存作为反应甲醇市场产销的重要指标,库存的涨跌反应整体市场供需博弈的结果,对后市甲醇的价格指导意义较强。今日市场又传言伊朗阿萨鲁耶地区有甲醇装置发生爆炸,该园区近1200万吨甲醇产能的运行可能受到影响,港口甲醇低库存下市场资金持续融入,强势推升港口现货及盘面价格。

整体来看,华东沿海目前需求较为稳定,虽然下游MTO利润在过去1个月侵蚀较多,但仍未公布停车检修计划,我们预计港口库存将持续维持低位直至下游出现主动检修的事件发生才会明显累库。

伊朗装置实质无影响 乙二醇低库存有弹性

1、伊朗装置正常运行,实质没有影响

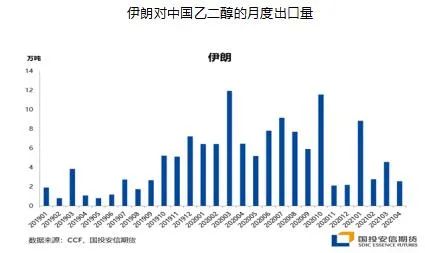

伊朗是我国乙二醇重要的进口来源国之一,其对中国乙二醇的出口量最高在2020年3月和10月均达到近12万吨。但2021年以来,中国进口自伊朗的乙二醇明显萎缩,1月、3月和4月都只有2万余吨,而2月不足1万吨。

伊朗共有三套乙二醇装置,其中Farsa 40万吨和Morvarid 50万吨位于传言中的阿萨鲁耶地区,但这两套装置目前正常运行,6月货源正常共有,另一套Marun 44.5万吨装置于3月底停车检修,目前已经进入检修尾声,计划5月底重启。可见,伊朗装置并未出现市场担忧的停产减产,不会对中国乙二醇市场有明显的影响。

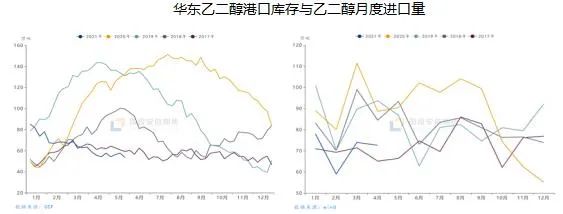

2、华东港口库存偏低,乙二醇有弹性

4月份以来,华东乙二醇港口库存依旧处于60万吨以下的地位徘徊,预期中的库存拐点因进口量恢复缓慢、国内老装置检修及新装置投产推迟等原因不断延后。

国内老装置处于集中检修期,除了长期停车装置外,目前还有200多万吨乙二醇装置停车检修,装置开工只有65%上下,较月初下降10个百分点。而新装置中卫星石化180万吨装置已经顺利投产,6月份将达到满负荷运行。浙江石化160万吨装置投产时间较原计划推迟,实际供应增量在6月份会有所体现。湖北三宁60万吨及建元煤焦化24万吨两套装置处于试车状态,按计划将于6月份逐渐形成供应。

进口货中,据华瑞信息报道,原计划5月份到港的部分美国货源,因天气原因影响航速,到港时间推迟至6月份,4月份装船的伊朗货也将在6月前后到港,印度货只有部分船期确定,部分待定的将在6月份陆续到港。因此预计5月下恢复的进口量推迟至6月上。

整体来看,乙二醇午后的上涨或起因于伊朗装置的炒作,但实际伊朗地区装置正常运行,暂时不会对中国乙二醇市场产生影响。国内港口库存偏低是乙二醇价格上涨的根本原因,但6月份国产量和进口量预期均有增长,因此乙二醇价格的上行难以持续,在供应实质恢复之前继续维持宽幅震荡格局。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

-

投资组合财富顾问公司(PortfolioWealthAdvisor...