多JM空HC 空利润正当时

来源:国投安信期货308人参与讨论 2021-05-26 18:16:15

【策略概览】

由于粗钢压减政策预期有所消减,铁水预计在高利润刺激下仍将继续提产、复产,原材料对炼钢利润的二次分配能力增强。而原材料中,供应格局最为紧张的品种将呈现出相对抗跌、强势分配利润的状态,我们认为焦煤最为符合该特点,因此推荐以做多焦煤2109合约,做空热卷2110合约的形式,持有做空炼钢利润的策略。

【策略主要逻辑】

1、炼钢利润及炼焦利润都尚有空间

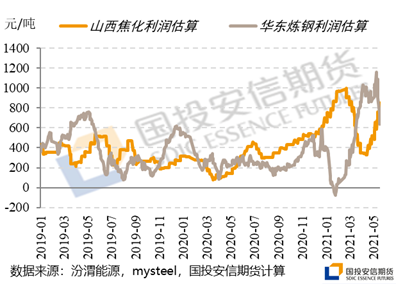

据我们估算,当前即期炼钢利润虽然快速收缩,但华东螺纹钢仍保有500元/吨左右的生产毛利,而热卷则保持着更高的毛利水平。而焦化企业利润在上涨八轮落地后,仍保有800元/吨左右的炼焦毛利,因此整个产业链仍上有利润,存在进一步压缩的空间。

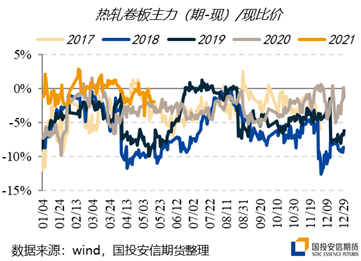

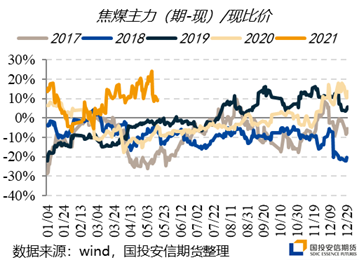

由于钢材盘面贴水较窄,原材料(尤其铁矿石)盘面贴水较大,因此期货盘面的炼钢利润则要更高,截至今日白天收盘热卷2110合约仍保有1200元/吨不到的盘面炼钢毛利,因此可以压缩的空间更大。相反的,盘面炼焦利润则因焦煤升水,焦炭贴水而要比现货炼焦利润小很多,目前焦炭2109盘面基本处于零利润状态。

2、铁水、焦炭提产继续提振原材料需求

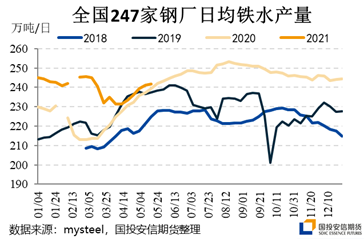

由于粗钢压减政策预期明显削弱,前期高炉限产区域也稍有放松,再叠加后期仍有高炉置换产能的投产计划陆续落地,因此铁水产量在当前日均242万吨左右的水平基础上仍有进一步上行空间。这会继续提振原料的生产需求,进而进一步推动原材料对炼钢利润的分配。

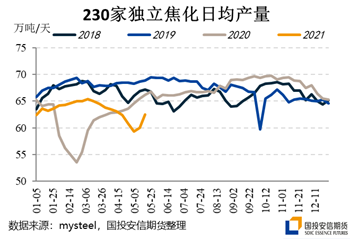

同理,在高利润刺激下,环保督察组也已离开主产地,前期限产的焦化企业也开始快速提产增效。这也会导致炼焦煤用量仍有上升空间,炼焦煤整体都会呈现出继续补涨态势。

3、炼焦煤供应并无显著增量

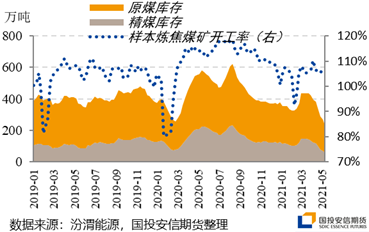

众所周知,今年主焦煤呈现出如此紧张的供应格局,一是由于澳煤进口暂停带来的进口缺口,二是因为国内煤矿受安全、环保的影响产量难以提高。目前煤矿政策受动力煤快速拉涨的影响有所转向,提倡保供增供,但在安全的前提下大量释放产量仍是存在难度的。目前国内焦煤矿的产销存格局仍是偏低开工,和很低位的煤矿库存,并无显著增量释放。

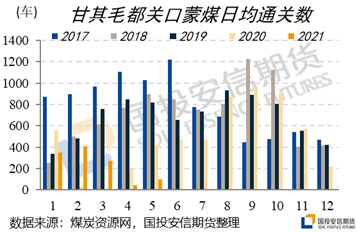

澳煤进口无望,蒙古煤近期通关车数也未出现显著提振。5月后甘其毛都关口的蒙煤通关车数有所回升至100车左右,但考虑到蒙古国每日500人左右的疫情规模,短期内很难见到蒙煤通关速度的迅速回升。所以综合来看,主焦煤的供应提升有限,需求仍有增长,缺口仍存。

4、策略及安全边际评估

从基差角度来看,热卷2110合约相对现货价格的贴水较窄,持空仍有安全边际;但焦煤2109合约相对山西产中硫主焦煤运至交割港的成本来算仍有一定贴水,当然经历持续下跌后相对加交割成本之后的全仓单成本来说升水幅度也较窄了。所以从基差角度来看,策略操作的安全边际尚可。

该策略建议按照货值相当的原则进行套利配比,当下可参照2:1的配比进行空热卷2110合约和多焦煤2109合约的套利操作。

【风险提示】

还需警惕澳煤进口放开,国内煤矿大题增产提产,或钢材价格与焦炭价格直接跌掉全部利润空间。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐