豆粕周报:不及预期的报告,一飞冲天的基差

来源:CFC农产品研究 2021-09-13 11:23:24

九月的月度供需报告业已出炉,从结果上看,我们认为数据是不及市场预期的,报告整体呈现利空出尽的感觉。但具体分析其中变化,部分项目的调整值得商榷,后续回调空间依旧存在。

报告之外,新季南美种植已经蓄势待发,国内豆粕基差也迎来一飞冲天。

本次报告将聚焦于以下问题:

九月报告调整的问题在哪里?为什么说调整是不及预期的?

拉尼娜卷土重来了吗?

国内豆粕基差走俏的原因何在?

※

报告:调整值得商榷,结果不及预期

本周,市场翘首以盼的USDA月度供需报告终于迎来了刮奖。

报告之前,无论是新季的供应还是新旧两季的需求,都充满了较大的利空调整预期,美盘因此承压明显,美豆价格徘徊在1300美分下方。

但本次出炉的报告调整并不及预期。

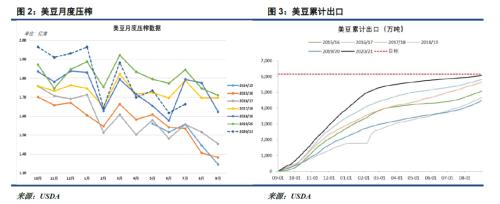

对于20/21年度美豆而言,利空压力来自需求端压榨和出口的双重压力。

压榨数据本次报告已经调整到位,但出口数据在已经齐全的情况下,月度报告却未迎来相应的调整。

在周五本周五最新的周度出口销售报告中,美豆20/21市场年度出口数量定格在了22.26亿蒲,而在最新的月度报告中,这一数字仍是22.60亿蒲。

出口端0.34亿蒲的巨大差额意味着20/21年度期末库存本应能上升至2亿蒲的水平,一转新旧季库存紧张的局面。但本次报告甚至没有对这一差额进行部分调整,当然未调整的理由可以解释为月度报告的数据采集在9月1号结束,彼时完整的出口数据并未出炉。

同样因数据采集的时间原因未能在本月报告进行可靠调整的还有新季的种植面积。

本月初,USDA出乎意料的表示要在九月月度供需报告中提前调整美国玉米、高粱、大豆和甜菜作物播种面积和收割面积数据。按照以往惯例,这些作物的调整时间在每年十月报告中,只有种植时间较早的棉花和稻谷才会在九月就开始调整面积。尤其是在疫情依旧肆虐的当下,21年的FSA面积申报和统计工作很有可能像20年一样出现滞后,提前调整的可靠性值得担忧。

根据八月的FSA注册面积数据推断,大豆种植面积应当较USDA八月报告中的8760万英亩减少20万英亩,推断过程和逻辑详见文章:【建投专题】FSA的注册面积对USDA九月报告有何指导意义?

但九月新公布的FSA注册面积报告迎来反转。9月8日FSA提前放出了新一期的注册面积数据,8618的注册面积意味着21/22年度实际种植面积较大可能落在8770万英亩,较八月报告中的8760万英亩增加10万英亩。

八月和九月两次FSA报告数据的巨大差异,反映出来的就是疫情当前数据统计的滞后性。其经历了去年的疫情教训后,USDA对此应有预期,提前调整面积数据并不科学。但本次月度报告还是对大豆种植面积进行了调整,40万英亩的调减意味着报告确实使用了上个月的FSA数据和其他有关数据,调整的有效性值得存疑。

面积的减少极大程度抵消了单产增长带来的供给端利空,在本次报告将21/22年度单产大幅上调至50.6的基础上,单产和面积的一增一减使得新季产量仅迎来0.35亿蒲的增长。

需求端同样迎来一增一减的情况。

本次报告在压榨减少0.25亿蒲的同时出口调增了0.35亿蒲,使得新季美豆的总需求增加0.1亿蒲。压榨的减少显然与今年仅有21.4亿蒲的压榨相呼应,但出口的增加难言可靠。在今年巴西大豆待售库存高企的前提下,美豆410的CNF报价显然无法刺激出口的增加,在新季巴西大豆种植面积增加的强烈预期下,美豆出口能兑现多少值得观察。

总的来说,或许受制于数据收集的时间窗口,本次报告对于旧季出口和新季面积的调整情况值得商榷,而站在市场年度开端,新季的调整还有待时间检验。在报告既定的情况下,其整体呈现利空出尽的态势。一方面报告之前美豆面临最大的压力即旧季库存和新季单产均迎来调整,继续变动的空间并不大;另一方面旧季出口的未变和新季面积的调减使得库存增长有限,未达到市场的预期高度。

※

报告之外:拉尼娜回归,国内基差的凯歌

在市场聚焦的月度报告之外,豆类市场也在发生其他的改变。

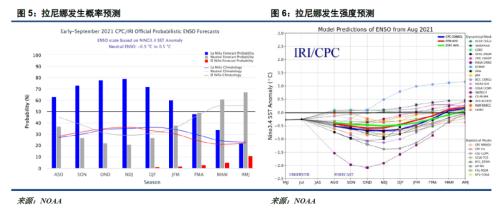

进入9月,南美种植正在启动,最南端的巴拉那、南里奥格兰德和圣卡塔琳娜周最早在9月中旬开始播种。在播种开始之际,气候上却传来不好的消息,今年的拉尼娜或许将再次扰动大豆种植。

9月最新的拉尼娜预测显示,拉尼娜自10-1月发生的概率已经接近80%,较上个月的预测提高10%。

由2020的参照在,今年的拉尼娜影响也相对容易预测。2020年,在拉尼娜影响下,阿根廷大豆主产区出现干旱,产量出现了较大的下降;而巴西受影响的主要在南部产区,整体来讲影响有限,这也使得去年巴西整体呈现丰产的情形。

今年或许会延续去年的情况,尤其在目前预测强度不及去年的情况下,实际带来的天气影响或许有限。

对于国内而言,近期最显著的变化在于基差奏起的凯歌。

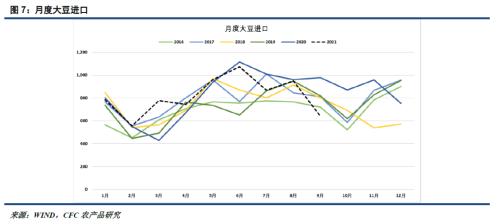

周五当天,沿海地区豆粕基差在145-200一线,近月基差报价普遍在160-220左右。基差的暴涨的主要驱动来自近月大豆采购不足的发酵。

时间来到9月,负榨利带来的采购缺口问题越发明显。从目前船期统计上看,9月到港的大豆很有可能落在620-660万吨的区间,而10-12月份采购甚至不及9月。

到港的不足引发了市场对于豆粕紧俏的预期,豆粕基差也迎来暴涨。其中前期到港量较少的山东及广东地区基差已经飙至200,到港充裕的华东基差也在145的水平。

由于采购的时间窗口是逐渐缩小的,后续基差走强的可能依旧存在,10月之后采购的不足可能继续刺激出基差的抬升,直到基差已经足以让国内大量采购近月船期。

※

报告之外:拉尼娜回归,国内基差的凯歌

本月报告的不及预期已然确定,在阶段性利空出尽的背景下,美豆的高位持续期或将继续延长。对于后市,虽然供给端驱动的边际效果将逐渐减弱,但需求将迎来接棒,当下无论是南美高库存还是北美高基差都对于月度报告对新季需求的预测并不利。

视角移开北美,南美再次遭遇的拉尼娜天气会给新季种植带来炒作题材,但从去年的经验上看,弱强度拉尼娜带来的影响预计有限,炒作的驱动可能不足。

国内豆粕市场正经历到港缺口带来的影响,上下游对峙的结果并未带来美豆的较大跌幅及CNF的走弱,随着时间推移,基差受到的驱动力或将继续增强。

相关文章

猜你喜欢

今日头条

图文推荐