玉米周报:压力来到供给端,盘面深跌或反弹

来源:CFC农产品研究 2021-08-23 11:25:01

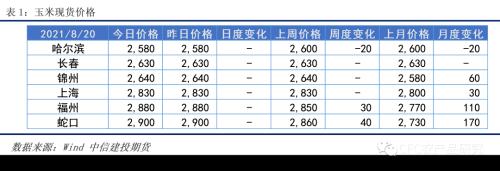

南北内贸:港口现货市场呈现低迷状态。整体报价区间2590-2620之间,较上周不变。北方四港库存302万吨,较上周减6万,仍处于去库状态。本周散船下海量约1.5万吨,较上周减1.5万吨,全部发往华南;另有稻谷约3.6万吨,大部发往华南地区。后续玉米计划2万吨,稻谷计划2.6万吨。南方港口方面,广东内贸结转库存周度减3万吨,约16万吨,日均出货500吨,提货放缓;进口玉米结转库存减6.3万吨,约55.7万吨,日均出货1.1万吨,库消比继续下降。本周港口成交价格在2820-2890之间,周度涨70元,两周涨幅150元。小麦库存34.7万吨,较上周增0.7万吨。整体下海量继续低位运行,散船近期移船至外贸航线,降低货轮供给,集装箱继续收紧,但由于南方刚需使得南北仍处于顺价区间,仍有一定成交。内贸玉米提货速度放缓,由于价格涨幅过快,市场部分转向采购进口玉米。近期南方价格高企,且下周临近月底,远月交货恐增加南方到货情况,恐对于南港散粮价格形成压制。

国储拍卖:中储粮本周的进口拍卖继续放量,转基因和非转玉米拍卖总量合计30.2万吨,较上周不变。整体成交率72%,较上周增长19%,其中非转全部成交,转基因成交率71%。而下周的拍卖暂定于下周二24日,虽然挂拍数量5万吨,但是对于下周五是否继续拍卖还需等待进一步通知。另外本周定向稻谷和小麦开始拍卖,本次小麦挂拍数量49万吨,全部成交;稻谷挂拍201万吨,成交149万吨,整体成交74%。虽然目前经济数据走弱,但是拍卖的步伐没有停止,预计本轮调节将持续到玉米价格仍然对替代主粮的贴水收窄到可继续进入饲用为止。

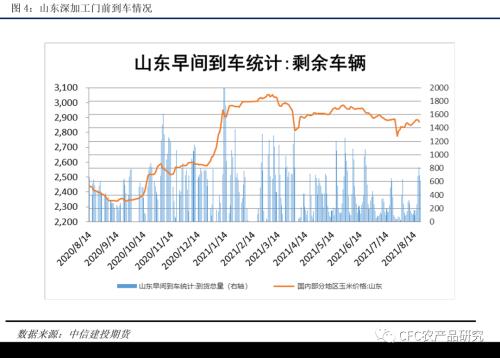

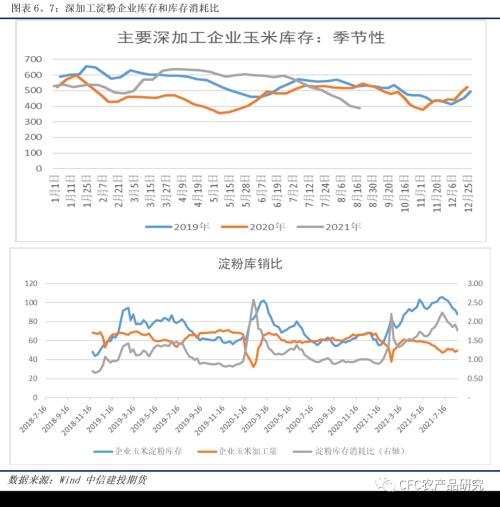

深加工:本周深加工的到货量在本周后半段连续走高,从周初的160辆上升到700辆的水平。政策粮不断地拍卖和连续的成交,天气也使得库内的粮质持续变差,迫使部分贸易商选择出货。华北的深加工收购均价也开始随着到货量的增加出现普遍的下调,也将影响终端品的价格支撑,利润或将震荡走缩。需求端,本周出货较为改善,小包装走货较好,吨包仍未刚需,价格在周末随着玉米价格的下行而下降。从供需来看,深加工企业的原材料库存周度下降4.2%,继续下降但降幅缩窄。淀粉库存周度下降4.7万吨至87.8万吨。加工量周度增1.68吨,开机率54.59%,较上周增2.99%,加工利润震荡运行。

外盘:上周CBOT玉米经历了大幅下挫。美联储会议纪要透露出今年加息的意向,对收水的担忧使得大宗商品整体走弱。基本面上持续改善的降雨也使得市场对于单产的信心愈发增强;另一方面农业调查机构PF也完成了对于7个美国中西部玉米主产州的田野调查,结果除了两个州以外,其他的单产情况均高于USDA8月供需报告中提供的数字,而最终177蒲/英亩的数字也高于174.6蒲/英亩的官方口径。以过往数据来看,PF的结果在近十年是低于USDA终值的,这次的情况也恰恰反映了适于出口的美主产州在本年度的干旱中影响有限。

随着拍卖的频频出手伴随着提升的成交率,分布于广大销区的储备谷物一定程度上缓解了此前区域短期供给偏紧的现实。随着新粮由南到北的陆续上市,时间的窗口也在逐渐收紧,如果目标是为了让玉米重回饲料端,那这个时间还远没到来。连盘主力周度99点的落差也反映出市场对于后期需求持续走弱的观点。对近月的不看好这一点我们也可以从1-5价差进一步走阔的contango结构侧面佐证。如果下周北港和华北的走货仍然保持高位,至少可以反映此前拒绝出货的供给端的压力正在进一步释放,不过考虑到目前1月合约已经跌至2500元的时候,相当于港口现货贴水100元以上,不排除盘面反弹的可能,抑或和现货价格出现情绪化的联动,建议观望为主,宜轻仓顺势操作。

重点关注:南北港口到货情况、深加工到货情况

一、玉米现货价格

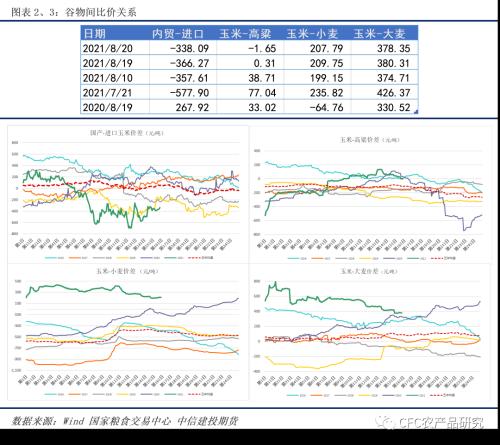

二、谷物比价关系

三、深加工门前到车情况

四、南北贸易利润

五、深加工淀粉企业情况

六、美国玉米主产州田野调查情况

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章