生猪:01盘面利润过高,可长线做空

来源:国投安信期货 2021-08-23 11:23:09

背景:

主要逻辑如下:(1)当前09合约价格取决于交割因素和现货走势。(2)买方交割成本需计算掉秤、运费和屠宰端可能的压价因素,买方交割成本远超卖方约1000点以上,一旦进入交割月,买方则随时会被卖方选择交割,如果多头是理性的则,预计09合约会贴水进交割。(3)当前处于新冠中后期,国内新增逐步趋稳。集中餐饮的减少导致猪肉需求曲线左移(shift left),随着物流管控逐步放松,此前被限制的供给(重点河南)正逐步放量,但供给弹性正逐步恢复,考虑到9月供需较8月更加宽松,当前现货难以大涨。以上三点决定了当前09盘面升水河南基准地现货价的1580点需要在不足7个交易日内收敛殆尽,09合约及11合约依然有较大做空空间。

观点:

(1)定性看,猪周期下行阶段,供给严重过剩,成本转为压力,01合约不应给出过去猪周期峰值利润;(2)09多头逻辑及论据同01多头一致,09合约多头逻辑及论据的全面证伪意味着01合约多头预期也难以兑现。(3)定量看,保守估计01合约至少还有2000点以上做空空间。建议中长线投资者01、03合约可建立一定做空底仓,逢情绪反弹,择机加仓。

逻辑:

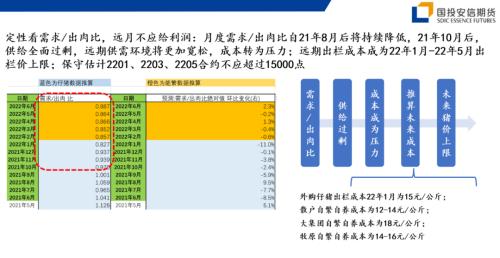

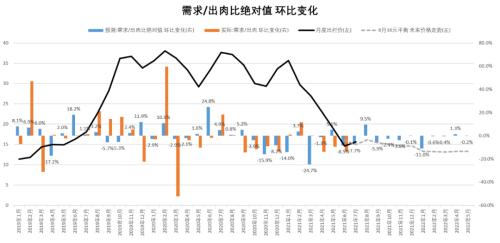

(1)定性看,猪周期下行阶段,供给严重过剩,远月01、03、05合约不应给利润,处于猪周期下行阶段的LH2201合约给出了过去猪周期峰值的养殖利润,定价及其离谱。如下图所示,22年1月-22年5月需求/出肉比低于0.9à供给全面过剩à成本转为压力à计算/推算未来出栏成本à则可以计算出22年1月-5月出栏价上限。

图片来源:国投安信期货研究院

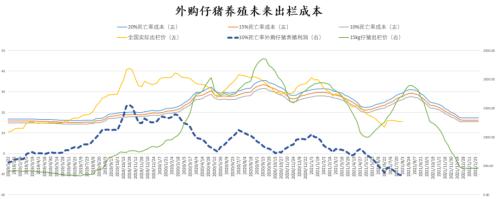

饲料端价格变动导致的成本波动较小,仔猪采购成本基本决定了未来外购仔猪出栏价,21年7月的仔猪价格基本决定了6个月后既22年1月外购仔猪出栏成本。如下图所示,LH2201外购仔猪出栏成本为15元/公斤(外购模式出栏占比超30%)。自繁自养模式出栏成本较为稳定,其中,散户自繁自养成本为12-14元/公斤、大集团自繁自养出栏成本为18元/公斤、牧原自繁自养成本为14-16元/公斤。猪周期下行供给全面过剩阶段,出栏成本转为出栏价上限,即便保守假设外购仔猪出栏不亏损(一般猪周期加速下行会亏损),LH2201、LH2203 、LH2205合约价格也不应超过15000点。

图片来源:国投安信期货研究院

如下图所示,当前LH2201合约盘面接近18000的价格给出了每头出栏生猪接近400元/头的养殖利润,历史来看,当前LH2201盘面养殖利润水平处于过去猪周期峰值水平,及其离谱。

数据来源:wind,国投安信期货研究院

数据来源: wind , 国投安信期货研究院

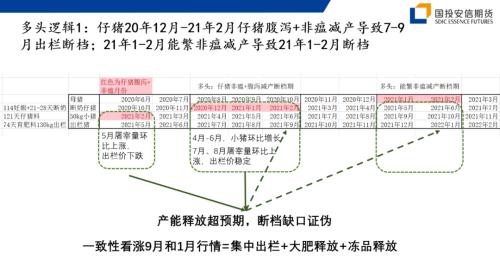

(2)定性看,09合约多头逻辑同01基本一致,既20年12月-21年2月仔猪腹泻+非瘟死亡的仔猪和母猪分别对应09和01出栏生猪断档+季节性猪价上涨。09多头断档预期落空意味着01合约的多头断档预期也不可能兑现。如下图所示,01合约多头采用的断档缺口论据已可分别于21年5月-8月的出栏生猪放量和21年4月-5月 50kg以下小猪存栏增长证伪。

图片来源:国投安信期货研究院

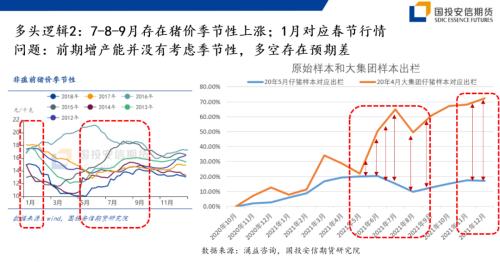

如下图所示,前期产能增速并未考虑季节性因素,这意味着基于供给稳定假设下,出栏价由于需求弹性变动体现的季节性波动在当前并不适用。反而基于季节性猪价上涨预期安排的现货生产就会体现为集中出栏+大肥释放+冻品释放,并导致季节性预期不会兑现。

数据来源:wind,涌益咨询,国投安信期货研究院

(3)21年7月的仔猪和能繁存栏分别对应22年1月和22年6月出栏生猪,假设我们修正后的样本点可以客观反映市场全貌,不考虑新冠因素、冻品和出栏节奏的情况下,按照21年6月16元/公斤均价推算,定量看如下图所示,21年9月、11月、22年1月、3月、5月出栏均价分别为15.38、14.61、13.27、13.16、13.29元/公斤,做空利润空间充足而美丽。

数据来源:国投安信期货研究院

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章