玉米周报:背需求之水,短兵相接

来源:CFC农产品研究 2021-08-09 10:24:21

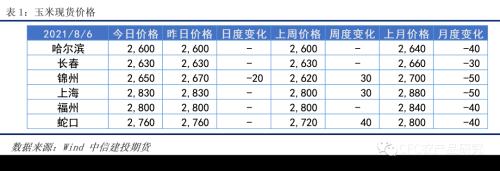

南北内贸:港口现货市场呈现低迷状态。整体报价区间2600-2630之间,较上周不变。北方四港库存315万吨,较上周不变,下行速度继续走弱。本周散船下海量约3.3万吨,较上周减2万吨,大部分发往长江地区,另有稻谷约0.7万吨。后续玉米计划3万吨,稻谷计划3万吨。南方港口方面,广东内贸结转库存周度减3万吨,约25万吨;进口玉米结转库存增1万吨,约64万吨,本周港口成交价格在2720-2740之间,周度涨10-20元。内贸提货速度增加,由于后期到货量继续走低,叠加北港收购价提升,另外内贸小麦库存走低,或对南港价格有助推作用。中储粮本周的进口拍卖继续放量,总拍卖量本周末的26.9万吨,较上周增长2万吨。整体成交率15%,较上周增长2.5%,其中福建地区非转基因成交100%,转基因成交85.1%,最高溢价65元。在北港发货量继续下降的情况下,进口拍卖缓解了部分区域的供给紧张,考虑到加工资格和价格的原因,广东成交量增加,虽然整体不到40%,但调节作用开始体现。

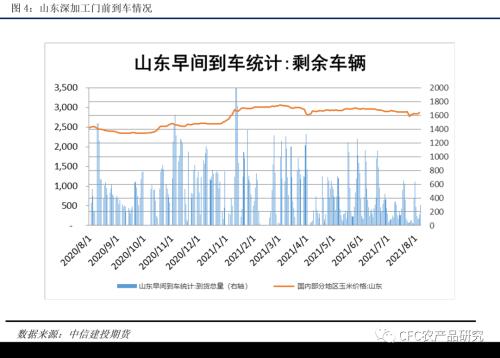

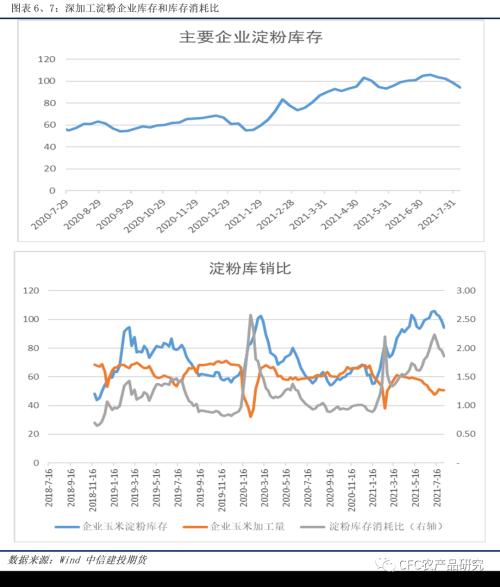

深加工:本周深加工的到货量一直处于低位,平均水平在150车左右。虽然在周中华北深加工连续调整10-40元,但到货量仍然走低。本周粮源以华北为主,东北粮源数量继续维持低位,上周末的会议中东北贸易商对出货的抵触态度正在持续发酵。作为对这种行为的回应,市场传出部分东北和华北的深加工企业开始停机,涉及停机产能达240万吨,停机时间10-30天不等,虽然涉及范围仍在有限,但是仍向外界透露出工厂的态度。从供需来看,深加工企业的原材料库存周度下降5.5%,处于连续下降区间。淀粉库存周度下降4.4万吨至94万吨。加工量周度增1600吨,开机率55.76%,较上周减少0.12%,加工利润继续走低。淀粉加工利润继续走低使得部分企业开始考虑暂停生产,部分企业的亏损已经不止在资产折旧上,虽然上周玉米走强也带动了淀粉报价的提升,但成交情况并没有很理想,这也从侧面体现出工厂切实的压力。考虑到目前疫情在部分城市的情况已经迫使部分城市限制出行和活动,如果这种情况的继续影响到下游的需求,则淀粉厂终端走货将变得困难,这种供给的压力也将向上游传导,直到需求重新开始流动或者收益水平可以维持开工,工厂与贸易商将进一步面临短兵相接的博弈。

种植情况:目前湖北地区的春玉米已经进入了乳熟期,豫南部分地区已经进入吐丝期,考虑到本年度河南南部并没有像豫北地区受到极端降水天气的影响,9月中旬将进入正常上市的阶段。

当前市场已经变为需求主导,短期区域供给的形态下,短暂的供给短缺会给市场带来一定的提振,但是需求如果没有进一步恢复,则市场的大趋势将很难逆转。上周华北在经历过供给短缺和南港的提货增加也表现出一定的需求恢复,为盘面价格的上涨提供的维持的动力,不过这种动力是否继续还需要观察下周深加工的收购情况,走货情况和工厂态度,以及南方提货情况是否进一步提升。另外,下周美农业部将在12日公布8月作物报告,届时将对单产进行调整,也将对美平衡表的产量做出进一步预估,目前市场预估玉米单产为177.6蒲/英亩,低于此前美农业部的趋势单产低2蒲/英亩。另外下周巴西预计将公布收割进度和出口情况,或将对于改变巴西出口预期,进而改变美国出口量预期,建议关注。从策略上,建议下周单边以观望为主,宜短线顺势操作。

重点关注:港口深加工到货情况,美农业部供需报告,疫情变化

一、玉米现货价格

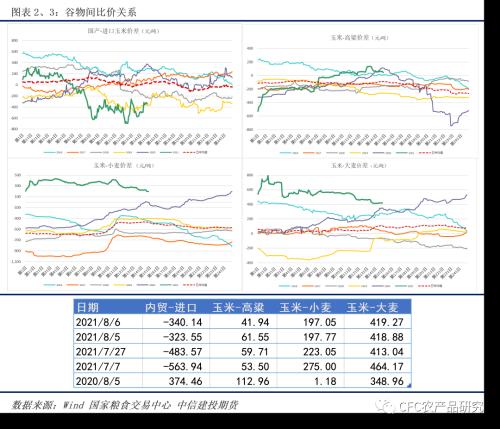

二、谷物比价关系

三、深加工门前到车情况

四、南北贸易利润

五、深加工淀粉企业情况

六、玉米生长进度

猜你喜欢

今日头条

图文推荐

精彩文章

-

今年七夕“定档”8月14日,是时候为心爱的TA准...