尿素周报:外需强劲供应缓,雪拥蓝关马不前?

来源:CFC农产品研究 2021-07-26 10:23:19

01

市场分歧与展望

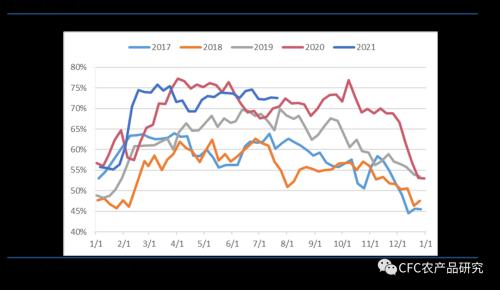

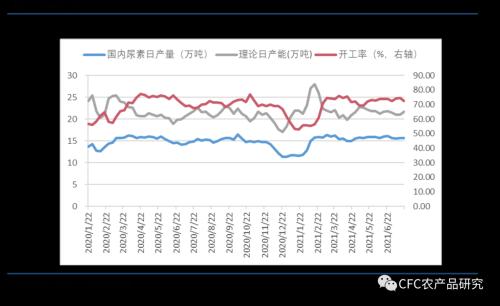

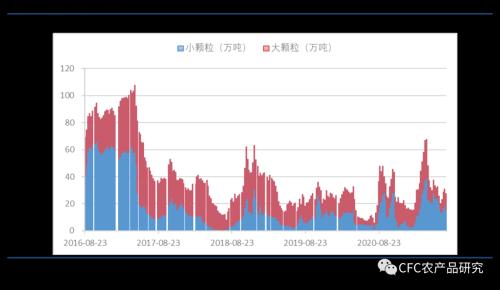

数据方面,受煤炭紧缺和限产影响,工厂短期提升生产供应仍面临较大压力。本周工厂开工率72.53,较上周下降0.1%,日产量15.64万吨,周环比下降0.11%。7月以来,部分检修装置复产,总体来看产能呈小幅上升趋势,本周理论日产能达21.63万吨,已恢复至6月初水平。库存方面,本周企业库存12.31万吨,周环比增加24.09%,主要港口库存27.7万吨,周环比下降10%。需求方面,农需除部分地区有追肥需求以外,大部分地区农需淡季特征表现明显,全国市场主流价格平均为2809元/吨,较上周小幅上升7元/吨。受原材料价格上涨和供应紧缺影响,下游复合肥开工率止跌回升幅度有限,本周开工率24.52%,较上周提高0.95%。随着下半年农需秋肥旺季临近,复合肥生产企业备肥需求逐渐发力,生产开工有望在8月份进入稳步抬升的通道。

目前尿素的主要矛盾比较鲜明,供给和需求的边际变化方向相反,正如我们在之前的报告中提到:产能扩张有限和后疫情时代下游需求随着经济复苏而增长的不匹配。市场对尿素的预期也逐渐在反应出上述矛盾,让我们再沿着当前矛盾的方向去展望后市的变化:

产能投放进度缓慢。

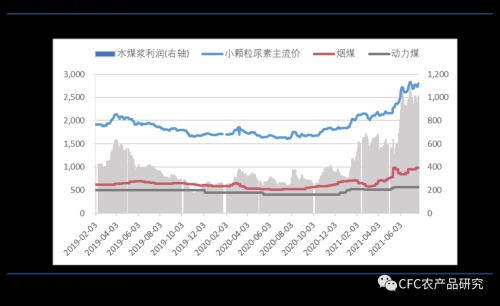

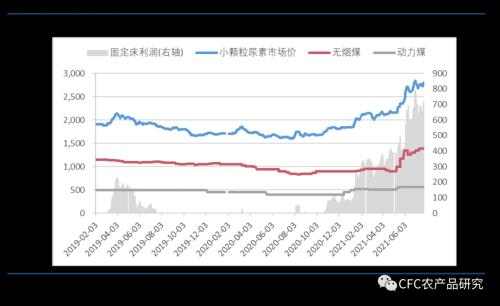

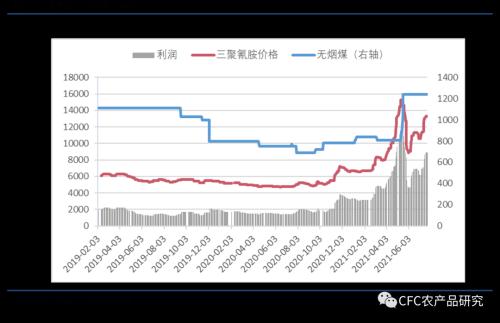

国内尿素产能目前工厂的尿素生产利润正处于近几年以来的峰值水平(水煤浆工艺1017.2元/吨,固定床工艺717.32元/吨),淡季的高开工率一方面反应出可观的利润给工厂带来的生产积极性,另一方面也折射出产能提升的进度缓慢,勉强用“产能不够,开工率来凑”的思路维持近16万吨的日产。新增产能投放进度缓慢还是“淘汰落后产能,优化产业结构”和“碳达峰碳中和,绿色环保”政策指引下的结果:

1.就尿素产业本身的情况来说,国内尿素供应过剩的产能在迎来供给侧改革的优化后,并未使产能处于短缺的产业格局。本轮尿素的上涨恰恰是大涨原材料的普涨和海外需求的提振,而不是产业供给已经跟不上甚至脱离社会发展的需求。

2.尿素生产是在“高污染、高能耗”项目清单中。“碳达峰,碳中和”是长远和庞大的战略性安排,不会因为短期的经济压力而放松。黑色和化工的相关品种因频繁政策干预而限产,尿素作为“两高”项目并不会独善其身。

海外需求是亮点

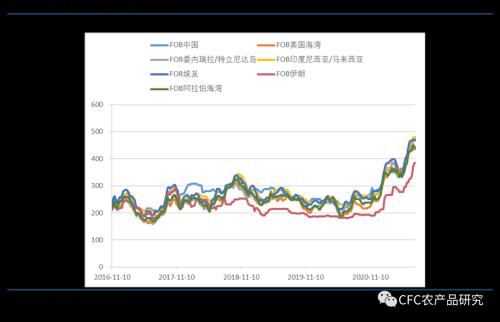

从上半年的出口数据来看,今年1-6月份尿素出口总量达242.45万吨,同比增加40.93%,出口至印度达91.49万吨,占出口总量的37.73%。海外尿素基本面偏紧的逻辑主要体现在:一方面后疫情时代下,国际的尿素工业生产受到影响,产量和产能短时期提升扩张有限。另一方面则是和工业相比,农业受疫情封锁的影响较小,反而因人工劳动力的增加,农业的边际种植成本、农田边际种植产效有所提升,尿素的需求不减反增。

尿素目前高位震荡有着一定的基本面支撑,但继续走高面临较大的政策压力。农产品(行情000061,诊股)价格本轮上涨周期带来的可观种植利润,已经部分遮掩住尿素上涨引起的种植成本负担加重。目前尿素出口企业尤其是国企和央企,已经受到“保供国内”的窗口指导,海外强劲需求能否继续有效转化为国内的出口支撑面临,还是面临较大不确定性。

重点关注:产能投放进度、海外需求、政策变化。

02

其他数据

1、期货市场

2、产业情况

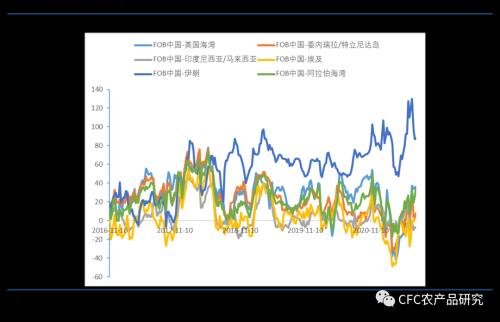

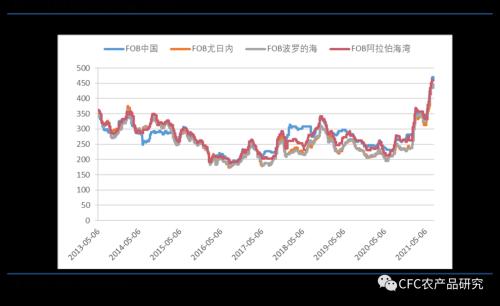

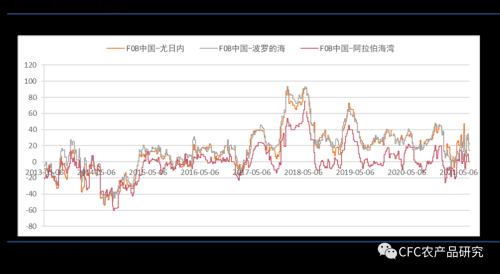

3、内外盘情况

猜你喜欢

今日头条

图文推荐