豆粕周报:月底报告之前,说说对几个问题的思考

来源:CFC农产品研究 2021-06-27 16:22:22

在国内上周48万吨采购刺激了一波反弹过后,本周的美豆和豆粕市场继续保持疲软态势。

由于周度级别基本面未见大的变化,市场交投转淡,而目光都集中在月底的种植面积报告和美国最高法对小型炼油厂豁免的案件裁决。

我们在本周一的文章中提出过三个问题:

一、价格的大幅回落是否出清了潜在利空?2012年触底反弹的情况会重演吗?

二、国内累库是否更多是季节性规律,后期饲料增长会构建去库的有力保障吗?

三、上周五48万吨美豆采购引发70美分反弹,未来2-3个月中国将大概率大幅订购新季美豆(预计将至少新增600万吨远期订单),中国后续订单是否对美豆有充足支撑意义?

在报告和裁决出台前的空档期,我们谈谈对这三个问题的思考。

一 价格的大幅回落是否出清了潜在利空?

2012年触底反弹的情况会重演吗?

上周200美分的回落无疑是在炒作暂时熄火后,一直以来美豆压力的集中兑现。旧季需求和新季种植面积的预期压力,将不断限制盘面回升。但关键的问题是,本周美豆07合约1400美分、11合约1300美分左右的价格是否意味着利空的出清?

我们认为利空还未出清。

种植面积100万英亩的调增压力之外,美豆最大的压力是高价无法获得下游的确认。这一问题最直接的体现是周度销售的疲软,而问题的核心来源则是第一大采购国中国的油厂负榨利使得进口的窗口无法打开。

和之前相同,负榨利的回归途径有两种,国内粕价上升和美豆降价。但今年一个显著特征可能是,在创造了旷日持久的负榨利之后,压榨回归可能依旧困难。

有碍榨利回归的一个要素是油厂搏杀的加剧,在享受到过去两年丰厚的榨利期之后,很多压榨企业都扩大了产能。所有行业的发展其实都会经过相似的路径,开始时蓝海市场小规模企业林立、各家都忙于扩张,之后随着产能增加利润不断下降一些企业被迫退出,剩下的产能将享受利润的回升直到下一个轮回。目前压榨行业就处于过去两年产能扩张利润下降后的搏杀期,由于压榨企业早已经过几次洗牌,留下的企业都具备强劲的实力,这也更加加剧了本次的竞争。

行业竞争要求企业要维持客户群体并尽可能扩大销售对象,这使得销售上产品价格需要保持竞争力,因此强力的豆粕挺价行为难以实现,美豆将更可能成为缓解榨利的一方。

此外,上周销售放量也能看出国内的采购平衡点。

在上周美豆远月合约触及1250美分的当日,国内爆发了48万吨的巨大买量。这意味着1250已经来到了部分油厂采购决策的平衡点,而在那之上的价格无法提振美豆出口需求。因此当前1300左右的价格压力仍存,向下可能性较大。

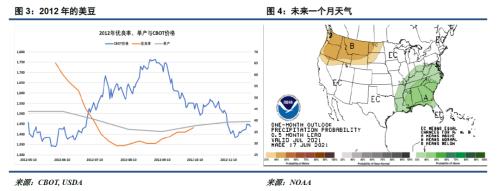

由于今年和2012年美豆都面临着紧张的平衡表,同时天气干旱和优良率开局下降走势类似,因此市场存在12年种植季反弹行情重演的声音。

其实从优良率与单产的关系可以看出,大豆优良率下降时单产随之降低,但一旦优良率有所好转,单产的回升明显更快。因此前期优良率开局不佳容易通过后期弥补,而从上周给的天气模型看近一个月降水无需担忧,事实上本周降水增加也打消了大部分继续干旱炒作的意图。

因此虽然背景相似,今年和12年天气已经目前出现了分叉,而12年优良率低位但单产大幅反弹的教训反而会让市场参与者对于本次炒作更加谨慎。

二 国内累库是否更多是季节性规律,

后期饲料增长会构建去库的有力保障吗?

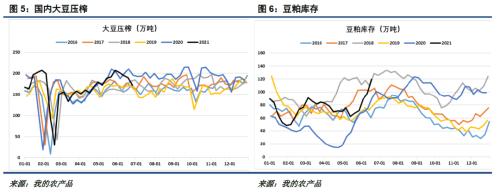

随着到港和压榨的增加,国内豆粕开始了快速累库的过程。

历史同期高位的库存在今年到港压力下不难预见,但问题是累库是否只是季节性规律,后期饲料需求增长是否会带来猛烈的库存去化。

由于前期养殖大厂对于非瘟影响过于悲观的预估,今年二三季度生猪养殖增长超乎预期,同样由于产业竞争的白热化,各家在养殖利润转负的同时去产能的意愿并不强烈。这就导致了当前猪价低迷,猪鸡存栏双高的局面。

但从数据上看,虽然上个月生猪+肉禽养殖总量已经超过去年9-11月,表观饲料需求同样超出,但豆粕需求却不及当时。

造成这一差异的主要来源有二:一是由于小麦的大批量使用,其相对玉米蛋白质含量的优势使得生猪对豆粕蛋白需求减少;二是生猪出栏体重随养殖利润不佳快速下降,这使得同样出栏数量所消耗的豆粕需求大幅减少。

更难以察觉的改变在于人们对猪肉的需求。

疫情过后全球出现的一个显著特征是消费欲望的下降,虽然随着情况好转各类需求都出现大幅增长,但很多需求难以回到之前的水平。这一经验在生猪上表现明显,过去两年非瘟的高猪价打压了人们对猪肉的消费,而今年随着猪价回落消费理应快速恢复。

但很明显的情况是,虽然猪价已经跌到12元的水平,国内消费并未迎来放量增长。与渠道可能存在的观望延迟购买的行为不同,终端消费很少会对此投机,因此猪肉消费的下降相对真实。抛开掉季节性因素,人们对猪肉消费欲望的下降必将影响后续养殖业的决策,或许7亿头以上的出栏未来再难以发生。

因此从豆粕用量和生猪需求的角度看,后期饲料增长可能未及前期市场预期的乐观。

三 中国后续订单是否对美豆有充足支撑意义?

上周48万吨的采购刺激了美豆70美分的反弹,而后续国内必会继续采购美豆,其对豆价的支撑作用值得考虑。

由于采购大豆是必要行为,以往来讲美豆是四季度开始的全球独家供应商,因此继续购买无法避免。但今年市场有两点附加因素:

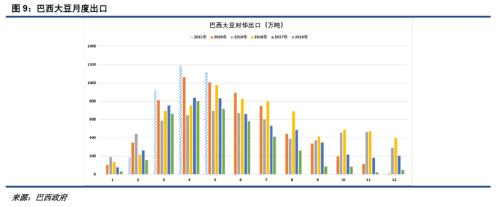

一是巴西大豆对美豆市场的抢占。

随着巴西成为大豆第一大产区,其对市场的供应也快速增加,可以看到在猪瘟过后,中国对巴西大豆的青睐越发提升。

而当下巴西大豆仍有1/4库存等待出口,由于巴西豆相较于美豆的比价优势,国内在后续采购上相比以往选择更多。

另一个影响因素是大豆储备。

过去一年大豆进口的快速增长除去饲料需求增加之外,国内为保障粮食安全进行的储备行为也是可能的因素。而在今年稳物价的基调之下,国内8-9月相对明显的大豆缺口或许会通过储备的供应部分缓解,为争取大豆价格主动权增加力量。

因此虽然美豆采购会如期到来,巴西今年富裕的供应和国内累积的储备会为后续采购增加回旋余地,美豆由此获得强力支撑的可能不大。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章