豆粕价格重心预计上移

来源:期货日报552人参与讨论 2021-06-11 14:16:50

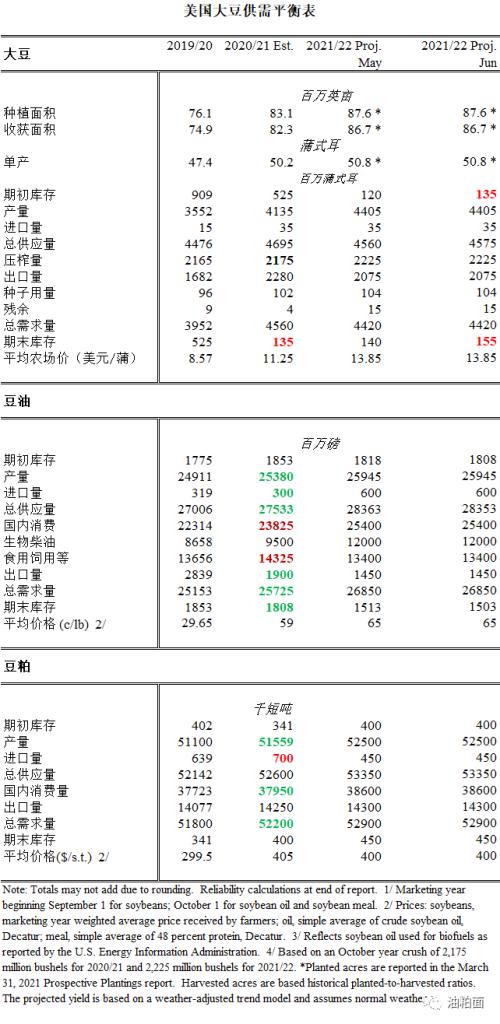

美豆种植开局良好,种植速率快于以往,一定程度上缓解了市场对于未来产量的担忧,但天气问题重回首位。而美豆旧作库存仍处低位,对可交割量的担忧,增加远月合约价格推升概率,市场风险边际提升。

美国大豆种植开局良好

美国春季播种即将进入收尾阶段,目前播种进度为75%,去年同期为63%,5年均值为54%。截至上周末,18个州中有16个州的大豆种植进展快于5年平均。截至5月30日当周,美国大豆出苗率41%,去年同期为33%,5年均值为25%。新季美豆种植速率远高于去年同期及5年均值,美豆新作种植开局至今状态良好,一定程度上缓解了市场对未来美豆产量的担忧,但随着关键生长期的到来,天气问题重回关注首位。

美国政府发布的干旱监测周报显示,截至2021年6月2日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为164,一周前是166,去年同期为65(美国大陆地区干旱程度以及面积的指数稍有下降,表明旱情稍有缓解)。因在2020年受到拉尼娜影响,美国大豆种植区的土壤墒情不乐观,目前,大约23%的大豆种植区和24%的玉米种植区正在经历干旱。但NOAA预测6月美国大豆种植区的降水较为充沛,仅南、北达科他州以及明尼苏达州降水稍有不足,艾奥瓦州降水较往常持平,但半数土壤处于轻度干旱中。

全球大豆库存开始累积

5月的USDA供需报告对2021/2022年度大豆产量调增明显,出口数据考虑中国大豆进口扩增情况,相对收紧。报告显示,全球大豆库存开始累积,但由于农产品种植周期长的特性,恢复至供应宽松阶段仍需时间,且还要考虑天气的配合程度。另外,2020/2021年度大豆库存仍处低位,7月大豆新作还未上市,将引发市场对于CBOT大豆7月合约可供交割量不足的担忧,增加对远月合约价格推升概率。

国内市场方面,目前巴西大豆集中到港,港口大豆较多,第21周全国大豆实际压榨量为207万吨,较上周增加16万吨,增幅5.25%;大豆库存497万吨,较上周增加21万吨,增幅4.37%;豆粕库存为71万吨,较上周增加3.73万吨,增幅5.51%,库存重回升势。豆粕价格在巴西大豆集中到港、开机率提升阶段承压,饲料厂方面以随用随采为主,豆粕库存使用天数收紧。

豆粕需求旺季即将到来

随着生猪存栏量增加、水产养殖全面展开,豆粕需求旺季即将到来。豆粕需求预期增加,一定程度上抑制库存涨幅,本年度榨利虽然在5月稍有回升,但仍旧持续倒挂。国内油厂采购大豆不积极,据巴西船方统计数据显示,5月,巴西向中国出口大豆数量较去年同期少14船、72万吨;1—5月巴西累积向中国出口大豆数量较去年同期减少23船、118万吨。

巴西外贸秘书处发布的官方海关数据显示,2021年5月,巴西大豆出口量达到1640万吨,创下同期最高水平,比去年同期增长16.3%。巴西大豆出口量创同期新高,但向中国出口的大豆数量缩减。

综上所述,由于5—7月大豆集中到港,豆粕现货价格振荡偏弱,但需求旺季即将到来,一定程度抑制库存涨幅。与此同时,远月榨利持续倒挂,大豆采购量缩减,未来集中到港现象大概率缓解。另外,全球大豆供应格局仍未改变,依旧偏紧运行,加之需求提振,后期豆粕价格重心预计会上移,建议逢低建仓。(作者单位:中粮期货)

(文章来源:期货日报)

猜你喜欢

今日头条

图文推荐