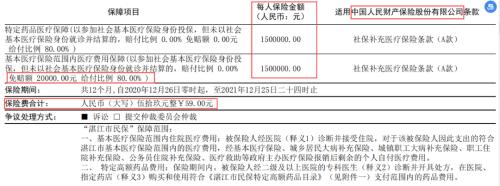

【美豆期权周报】美豆期货下行 顺势买入看跌期权

来源:国际衍生品智库 2021-06-15 10:22:39

一、美豆期货及期权行情变化

根据USDA公布的5月供需报告数据显示,由于进口豆粕增加、国内饲用需求减少,美豆2020/2021年度大豆压榨下调0.15亿蒲式耳至21.75亿蒲式耳,美豆旧作库存紧张抑制需求,因此2021/2022年度期初库存由1.2亿蒲上升至1.35亿蒲,新作其余各项未变,期末库存为1.55亿蒲,也较上月上调。2021/2022年度大豆净销量10.5万吨,向中国净销售2020/2021年度大豆0.2万吨,符合市场预期。全球方面,巴西南马托格罗索产量较好,上调大豆产量100万吨至1.37亿吨,阿根廷大豆产量维持4700万吨不变,结转后2021/2022年全球大豆期末库存上升。整体来看本次调整幅度不大,短线利空美豆。

美东时间6月11日,芝商所大豆期货主力7月合约(ZSN1)收于1508.4美分/蒲式耳,较上周五下跌5%,日内最低跌破1500美分/蒲式耳。本周衍生品交易量持续上升,周五大豆期货总成交量34万手,周环比增加86%。大豆期权总成交14万手,周环比增加116%,大豆价格下行因而市场避险需求上升。

从期权成交持仓分布情况来看,主力ZSN1期权合约的看涨期权和看跌期权最大成交量行权价分别为1560和1520,各成交4913和6197手,1500处也有5322手成交,虚值看跌交投活跃;看涨期权和看跌期权最大持仓量行权价分别为1550和1400,各成交5986和11117手,行权价较上月有所下降。目前下方1400有所支撑。

图表1:美豆期货主力合约行情

数据来源:芝商所 国际衍生品智库

图表2:美豆期货及期权每日成交量走势

数据来源:芝商所 国际衍生品智库

图表3:CBOT大豆期权持仓热力图

数据来源:芝商所 国际衍生品智库

图表4:CBOT大豆期权成交热力图

数据来源:芝商所 国际衍生品智库

二、波动率指标变化

从期权波动率来看, OZSN1合约平值期权的隐含波动率5月下旬先降至19%之下,然后升至22%左右,6月10日供需报告发布下降至19.3%,然后周五又升至24.3%,高于历史波动率。5月下旬以来,OZSN1合约历史波动率在22%~24%区间变化,始终高于隐含波动率,6月10日报告发布大幅下降至19%,然后又升至22%,相对应的标的期货价格连续下跌。隐含波动率曲线仍呈右偏形态,且倾斜度有所增加,虚值看涨期权隐波偏离较多。

图表5:美豆期货价格与期权隐含波动率走势

数据来源:芝商所 国际衍生品智库

图表6:OZSN1合约隐含波动率与历史波动率走势

数据来源:芝商所 国际衍生品智库

图表7:OZSK1合约隐含波动率曲线

数据来源:芝商所 国际衍生品智库

三、美豆下行,顺势买入看跌期权

由于美豆市场焦点集中在未来天气上,远月合约的天气炒作更加明显,近远月合约走势分化,近月合约在供需报告利空带动下相对更弱。基本面整体来看,新季美豆出芽较快,优良率同比较低,期末库存略有上调;巴西大豆6月出口速度下降;阿根廷大豆基本收获完毕。美豆4月压榨同比回落,处于历史同期次高水平;淡季销售量处于近年低位,报告利空空间或有限。

在标的价格处于明显的上涨或下跌行情中时,期权交易也应该顺势而为,也就是说目前比较合适的策略是买入美豆看跌期权,充分发挥期权在趋势行情中高爆发的特点。由于期权价格本身较标的期货价格就更低,通常差距在几十倍甚至百倍,因而从收益率来看,同样的行情中,买入期权有着低成本高回报的效果,另外即使行情不及预期,亏损也小于期货头寸,整体在可控范围之内。

如果对单边买入看跌期权不太有把握,可以叠加卖出更低行权价的看跌期权,比如OZSN1期权合约买入1500看跌同时卖出1420看跌,这也符合前面期权的持仓结构。假设美豆后期反弹,可以将1500看跌止盈,而1420看跌继续扩大盈利,相当于给看跌头寸上了一道保险。如果美豆近月合约继续下跌,卖出1420看跌有小幅亏损,但买入1500看跌头寸的盈利丰厚,整体收益仍比较可观。这就是价差策略的特点,锁定盈亏区间,更加稳健,也可以根据行情变化进行灵活调整。

图表8:美豆期权看跌价差策略模拟

数据来源:芝商所 国际衍生品智库

猜你喜欢

今日头条

图文推荐