转债市场周报:二季度转债行情回顾

来源:债海观潮 2021-07-06 12:23:53

上周市场回顾

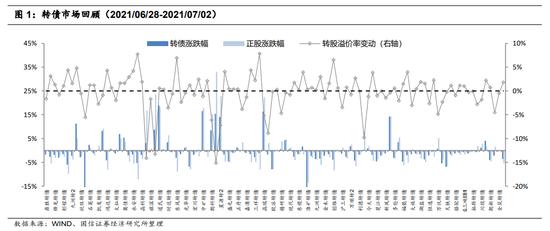

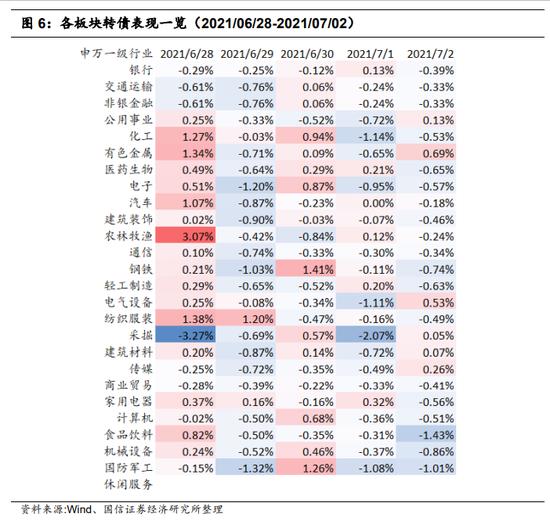

股市出现回调,转债行情分化:上周前半周股市表现较好,后半周出现较大回调,上证综指全周下跌2.46%,上证50全周下跌3.59%,创业板指全周下跌0.41%。板块方面,28板块多数收跌,仅纺服和电气设备板块收涨,采掘、国防军工和非银金融跌幅最大。

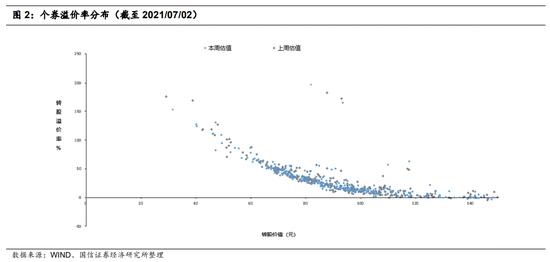

上周转债市场行情分化,涨跌不一。中证转债指数全周跌0.96%,我们计算的转债平价指数全周下跌1%,全市场转股溢价率与上周相比上升1.03%。平价[90,100)、[100,110)、[110,120)的转债平均转股溢价率分别变动-0.34%、-0.75%、+3.97%,目前处于历史70%、50%、80%分位数。市场交易量方面,上周转债市场总成交额为2475.6亿,日均成交额495.1亿,后半周成交额明显上升。

估值一览

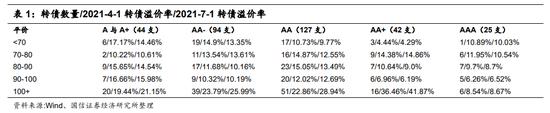

截至上周五(2021/07/02),偏股型转债中平价在70-80元、80-90元、90-100元、100-110元、110-120元区间的转债平均转股溢价率为42.71%、29.69%、22.11%、11.78%、13.65%,位于2003年以来/2010年以来68%/69%分位值、70%/69%分位值、73%/70%分位值、58%/50%分位值、82%/80%分位值。

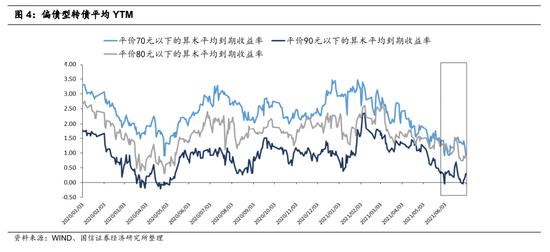

偏债型转债中平价在70元以下的转债平价YTM为0.95%,位于2003年以来/2010年以来的24%/22%分位值。

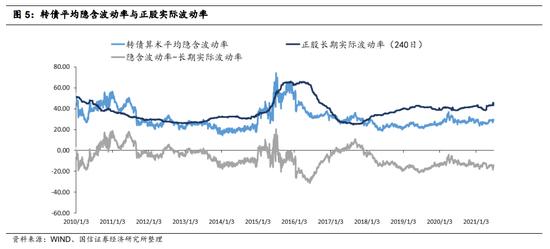

全部转债的平均隐含波动率为29.21%,位于2003年以来/2010年以来的60%/58%分位值。转债隐含波动率与正股长期实际波动率差额为-14.14%,位于2003年以来/2010年以来的33%/23%分位值。

市场热点与转债策略

上周市场热点追踪

分行业看,上周转债市场多数板块随正股下跌,整周涨幅领先的标的主要集中在电气设备、化工、医药和有色行业。

电气设备行业华自(一周涨幅+11.24%,下同)、时达(+3.45%)表现最佳,医药行业寿仙(+14.22%)、一品(+3.08%)表现最佳,化工行业星源转2(+14.03%)、滨化(+10.05%)、晶瑞(+16.45%)、道氏(+19.03%)表现最佳,有色行业中矿(+16.68%)、华锋(+8.36%)表现最佳。

二季度转债行情回顾:趋势上行,间隙回调

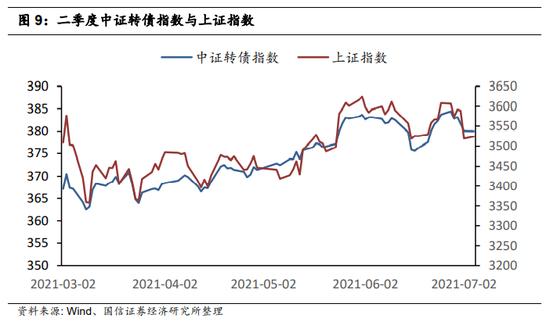

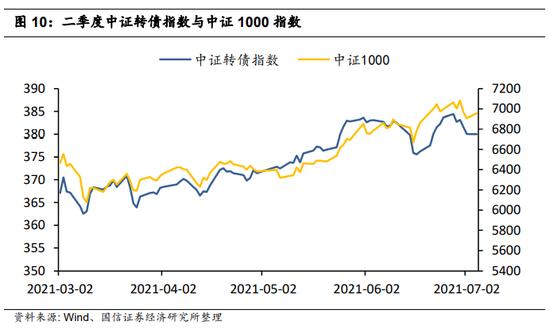

我们梳理了今年二季度转债市场的表现和估值变化情况。总的来看,二季度中证转债指数上涨3.66%,幅度略超上证指数(二季度+3.53%),但逊于中证1000指数(二季度+10%)。目前市场上转债标的正股多为中证 1000 成分股,二季度转债市场行情主要由权益上行拉动。

权益市场二季度行情主要由以下几点支撑:1. 二季度起冬季疫情影响逐渐消散,宏观基本面改善,经济通胀双双上行;2.流动性总体保持宽裕,货币政策保持宽松,“不急转弯”中上半年以“不急”为主,暂未释放“转弯”信号;3.上市公司盈利增速上行拉动估值提升。

二季度转债市场整体上行趋势明显,但过程中仍出现过2次比较明显的回调。从权益市场与转债行情高度共振的角度出发分析:

1. 4月8日- 4月13日,中证转债指数-0.99%,中证1000指数-2.70%。国信策略团队认为,该时期内股市回调“属于典型的复苏上升中的阶段性调整”,前期市场龙头“抱团股”频繁“白马失蹄”,压制股指表现。另外,4月9日发布的3月CPI(同比+0.4%,预期+0.19%)和PPI(同比+4.4%,预期+3.31%)数据上升幅度超预期,市场对于货币政策收紧的忧虑引发股市调整。4月20日-26日市场再次出现小幅度回调。

4月末,上市公司陆续发布2020年年报和2021年一季报,新一轮行情由超预期的盈利增速开启。

2. 6月10日-6月17日,中证转债指数-1.91%,上证指数-2.36%,中证1000指数-1.60%。市场出现调整的主要原因是随美联储6月议息会议发布的经济预期中,加息点阵图大幅变化,中位数预期为2023年加息2次。海外收紧预期发酵叠加前期涨幅过快造成权益市场短暂回调。

单从转债市场方面看,转债抗跌属性突出,部分标的进攻性不输正股。今年二季度,正股收涨的167支转债中,有65支标的涨幅超过正股。涨幅超过10%的转债标的有89支,其中化工(18支涨幅10%+)、电气设备(11支)、电子(9支)、有色(8支)、机械设备(7支)和汽车(7支)行业个券表现最好。共有164支转债正股收跌,其中仅7支转债二季度跌幅大于正股跌幅。

部分转债涨幅与正股涨幅差距较大。亚太股份(行情002284,诊股)二季度涨56%,但转债仅涨9.8%;维格转债涨186.3%,正股涨317.75%。鼎胜转债和欣旺转债的涨幅与正股相差也比较大,两者均已触发强制赎回条件,将在近期全部转股/赎回退出。

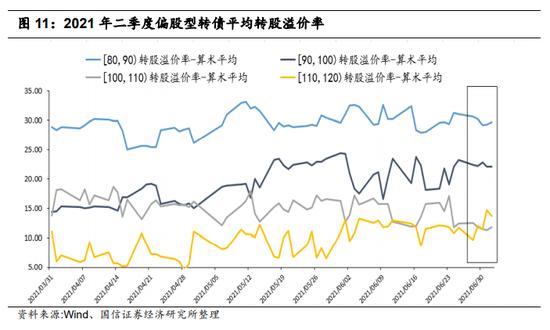

多数平价区间估值提升:偏股型转债中平价在70-80元、80-90元、90-100元、100-110元、110-120元区间的转债平均转股溢价率分别变化+8.53%、+1.34%、+7.61%、-6.38%、+7.72%。

分不同评级来看,二季度估值上升最多、目前估值水平最高的是AA-、AA和AA+评级平价在100以上的转债,个券主要分布在有色、化工等周期板块和汽车、医药等消费板块。AA评级平价在100以上转债共51支,二季度平均转债溢价率增加6.08%。

我们认为,AAA级别表现平平的原因在于该级别转债普遍规模较大,市场关注度较高,估值已经趋于合理。然而AA-、AA和AA+评级中,不乏有转债规模较小、正股公司关注度较低,业绩超出市场预期后价格弹性更大,更加具有博弈性质。

发行方面,二季度新券供给充足,3-4月经历发行小高峰:4月1日-6月30日期间,共有32支转债上市,总规模825.18亿元。平均中签率为0.012,中签率区间为【0.0011,0.0619】。上市当天平均收盘价为113.69元,破面的情况仅发生2次,分别为5月12日上市的的东湖转债(当日收盘价为99.00元)和5月24日上市的中装转2(单日收盘价为99.81元)。

二季度发行的新券中,不乏市场关注度较高的标的,包括华自转债(已涨63.67%)、旗滨转债(已涨16.06%)、盛虹转债(已涨18.27%)、九典转债(已涨15.15%)等。

目前待发转债存量仍然充足,截至7月2日,共有待发可转债183只,合计规模4198.1亿,其中已获证监会核准的23只,获核准规模合计379.2亿。

后期展望:二季度周期和成长板块大部分个券经历一轮明显上涨,估值已经不低。展望三季度,我们仍然认为经济通胀上行带动的周期行业部分个券和高技术产业部分个券仍有向上空间。

目前即将进入中报业绩公布期,建议关注绩优股股价上涨拉动相关转债表现。部分周期行业存在带有成长属性的细分领域,我们推荐关注传统周期行业中细分行业龙头企业对于传统技术的更新迭代,低能耗低污染的环保新技术可能是下一阶段的增长点所在。

前文提到二季度AA评级中存在业绩爆发后价格弹性较强、博弈价值较高的个券,AA评级平价100以上个券转债溢价率提升最多。后期来看,挖掘AA评级中价格合理的绩优股不失为一条择券思路。

一级市场跟踪

截至目前,待发可转债183只,合计规模4198.1亿,其中已获核准23只,获核准规模合计379.2亿;已过会9只,规模合计213.4亿。

相关文章

猜你喜欢

今日头条

图文推荐