棉花周报:驱动兑现,消费有望接力

来源:CFC农产品研究 2021-08-09 10:22:49

01

市场分歧与展望

供应端驱动被盘面所兑现

单产端尚无结论,疫情推迟所有新疆调研,8月资金炒作缺乏对单产的反馈途径。相较于6月调研,后面天气逐渐回归正常,新疆单产预期预计也将存在小幅恢复可能。

成本端驱动,籽棉共识价格:从6月底调研的7-7.5元,到7月调研7.5-8元,什么促使了预期价格的抬高?三方面因素促使籽棉抢收预期:1、籽棉种植成本上升;2、轧花产能扩张后的籽棉供需格局,3、去年持续上涨的籽棉行情对今年棉农、轧花厂的指引。籽棉抢收预期渐浓,支撑高价预期的因素(1)(3)均已经成为明牌,与此同时新疆棉花生长环境正在边际好转,单产改善的同时,籽棉需求量(轧花产能)没有边际变化,而供应存在边际增加(单产较前期预估的修复)。6月底调研-7月调研可以显示,籽棉开秤价格共识出现了提高,但这部分原因更多取决于皮棉现货价格的上涨。一旦开秤时期皮棉价格回落,对籽棉市场也存在利空作用,收花时期一旦缺乏了套保空间的预期,风险更大,抢收动力可能减弱。

小结:盘面价格兑现了现阶段籽棉供需的共识价格,籽棉价格能否继续向上抬高,取决于需求端的配合情况。

需求端驱动接力,矛盾等待解决

棉花的直接消费很好。主要体现在棉花现货库存降幅明显,以及国储轮出成交火热。

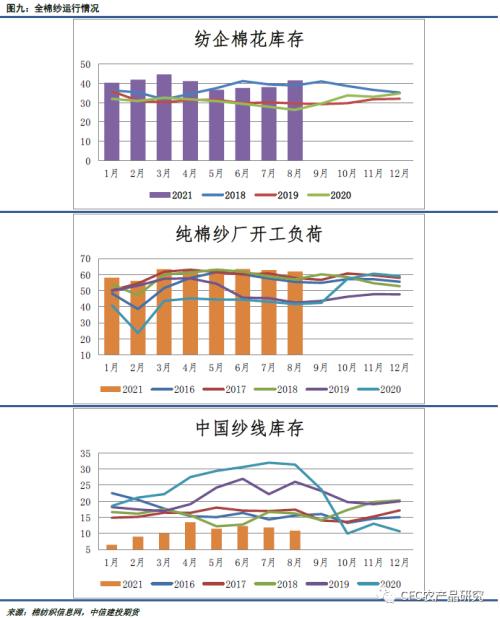

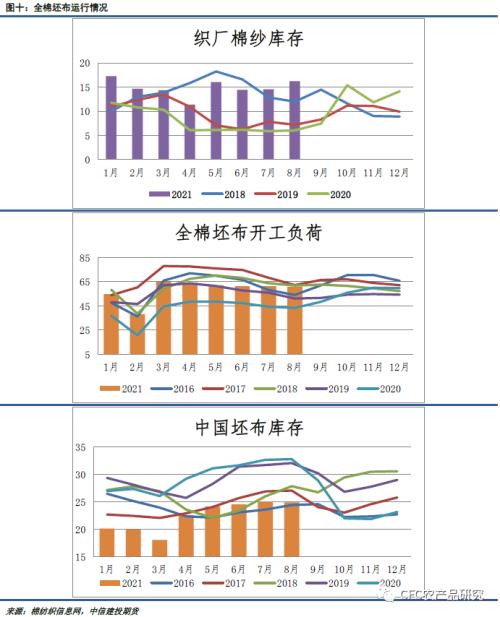

但需求端的矛盾一方面在于目前纱线向坯布端传导存在困难:1、纺企维持高开工,织厂负荷有明显降低,二者开工负荷明显劈叉;2、纺企高开工&;负荷劈叉并未带来纱线显性累库,库存持续低位运行,棉纱供应偏紧。此矛盾在于贸易商渠道库存囤货明显增加:1、供应链金融向纱线端延伸,囤货资金实力增强;2、棉纱单边行情明显,看涨预期增加,囤货动机具备。上周周报提示到,这是此前行情驱动所在,也是未来风险点。此外航运市场依然紧张,对产业链带来两方面影响:1)航运费继续上涨,吞噬订单成本,压缩终端产品利润;2)集装箱排队日期偏长,订单存在提前下达的趋势,旺季订单提前在淡季下达,兑现部分后续订单。最终可能表现出淡季不淡、旺季不旺的状态。

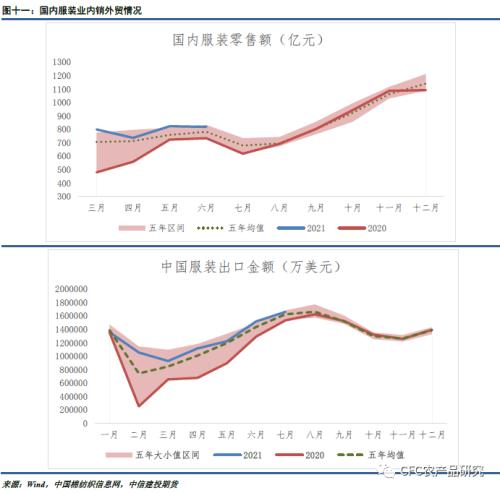

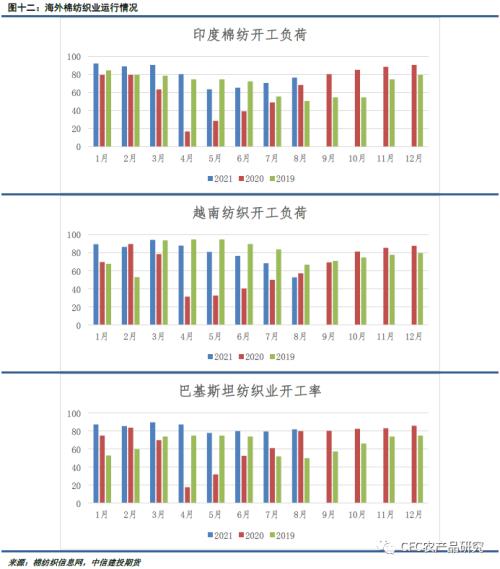

这矛盾点如何演化,取决于8月后订单下达之际能否顺利向下游提价。当下后疫情时代消费复苏依然是主线,从主流服装消费国来看,美国、欧盟纺织服装零售额保持增速,但批发商库存维持低位,日本市场存在进一步复苏空间,国内服装消费基本恢复。

盘面和现货市场一致性预期&;行动继续增强

1、纱厂、布厂备货来到高位;2、盘面投机多单持仓来到高位,一致性预期增强;3、当下后疫情时代消费复苏依然是主线,但USDA7月报告中对全球消费预估已经接近消2700万吨,这一数字是过去20年来的天花板,未来能否突破?

总结:1、短期驱动基本告一段落,市场对驱动基本形成共识。预期太足,带来的一致性动作使得棉花的进一步上涨空间较为有限,需要一些突发性利好带动,如政策性的驱动,大幅采购美棉补充国储库存,或者集中性的减产消息;2、德尔塔毒株反应仍在发酵,但本身死亡重病率降低,加上疫苗加持和提前性防疫措施,全国性限制难以出现,情绪影响大于实质;3、长期在宏观环境稳定背景下,全球棉花供不足需促进库存消化,棉价整体上移是长期性趋势。操作建议:不做空,不追涨。逢低做多为主。

02

棉纺产业回顾

棉纺产业回顾:本周国内棉花现货价格略有下跌,现货交投好转。本周市场内点价主流销售基差区间持稳,而重心上移;当前20/21新疆机采3128B含杂3.5%内主流销售基差仍在CF09+(700~900)内地库自提。当前同品质一口价报价多在18100及以上。本周纯棉纱市场成交较为清淡,价格持稳,局部工厂看涨之下惜售心理增强。由于部分纺企仍有订单,整体库存上升不明显。开机方面,河南地区继续恢复,但限电依旧存在,整体开机暂未恢复至前期水平。本周全棉坯布市场价格持稳,但出货情况依然没有改观,受纯棉布价格上涨影响,市场成交难度增加。

03

其他数据

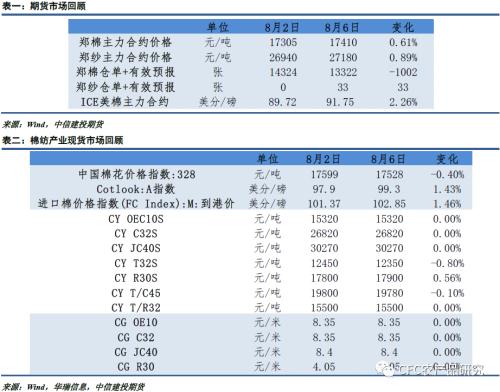

1、期货市场

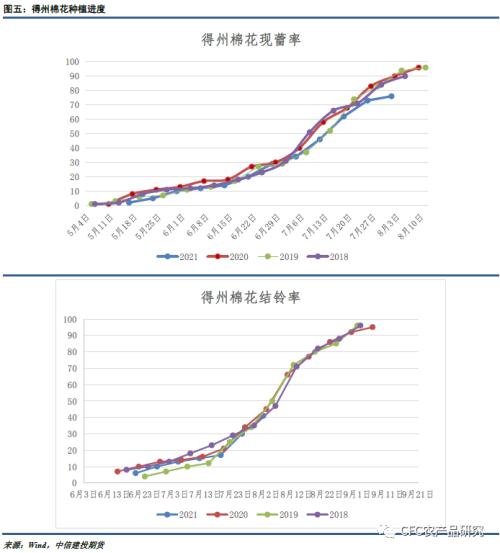

2、种植情况

3、需求替代品情况

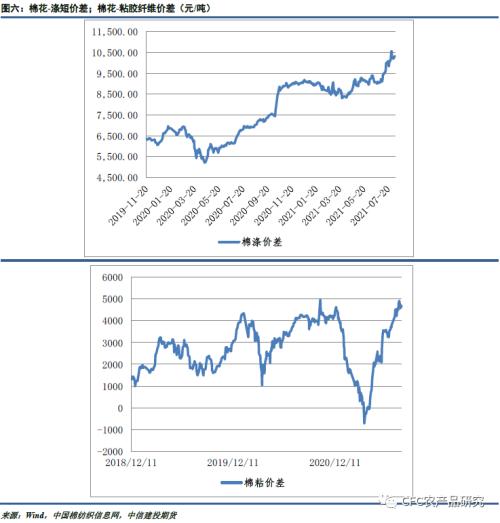

4、内外价差情况

5、棉纺织行业情况

6、国内服装业销售情况

7、海外棉纺织行业情况

相关文章

猜你喜欢

今日头条

图文推荐