平安期货:从玉米抛储看有色抛储

来源:赫桥智库 2021-08-19 11:24:04

观点:

1.最近一次国储持续抛储发生在2017-2020年的玉米市场,其对于如何看待当下和未来的有色金属抛储具有借鉴意义。

2.在未来的6个月内,我们认为铜铝锌场难以发生类似2020年的玉米牛市行情,因为当前抛储节奏可以覆盖年化供需缺口,外加全球有色金属消费增速出现下滑。

3.有色金属价格仍有冲高的动能,但多头头寸从基本面角度看缺少良好的性价比。

1

玉米抛储的历史

为了填补国内供需缺口以及消化自身库存,2017年5月中国国储开始抛储玉米,并且一直持续到2020年。4年一共抛储近2亿吨,其中市场经历过正常(2017)、兴奋(2018)、失落(2019)与兑现(2020)四个阶段。

玉米抛储大的背景源自中国现货市场本身存在供需缺口,同时2020年以前进口海外玉补充国内现货市场的贸易流并不通畅。

图1 中国玉米抛储历史

资料来源:平安期货研究所

2

当下有色金属市场抛储

为了大宗商品保供稳价,国家发展改革委员会、国家粮食和物资储备局决定将分批次投放国家储备铜铝锌。自6月22日首次公告拋储以来,7月5日投放了第一批国家储备铜2万吨、铝5万吨、锌3万吨,共计10万吨。7月21日,国家粮食和物资储备局表示7月29日投放第二批国家储备铜3万吨、铝9万吨、锌5万吨,共计17万吨,以平抑工业原材料价格大幅上涨给中下游企业生产经营带来的压力。

当下铜铝锌市场的抛储,与历史上玉米抛储有相似但不完全相同的市场环境:

存在供需缺口:有色金属是全球市场,因此供需缺口不仅仅只存在于中国。

国储库存数量:玉米储备库存可以覆盖4年缺口,有色储备库存可能相对较少。

拍卖方式:玉米市场可以接受贸易商参与拍卖,而有色金属抛储只能接受中下游企业参与。

3

有色金属市场脉络可以借鉴玉米市场

2020年受到疫情冲击,全球各个国家启用财政、货币手段用最高效率把经济从谷底拉起。效果显著的同时由于海外央行此次将货币供应扩张范畴从基础货币延伸到广义货币,带来了过去一年全球有色金属消费增速的快速攀升,供需缺口的放大因此诞生。

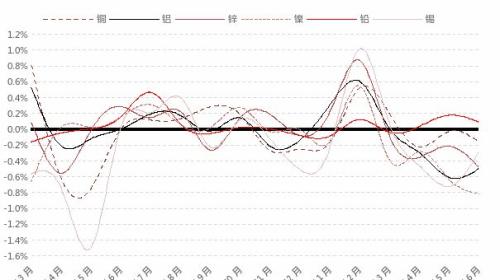

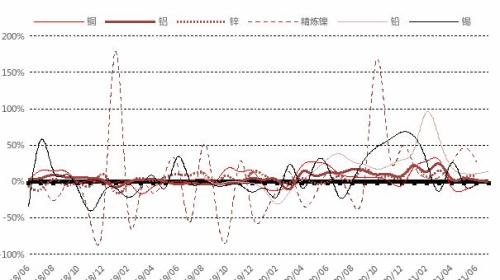

图 2截止到6月,全球有色金属库存趋势下降(中国境内库存+LME+LME OFF+COMEX)

资料来源:SMM、Mysteel、平安期货研究所

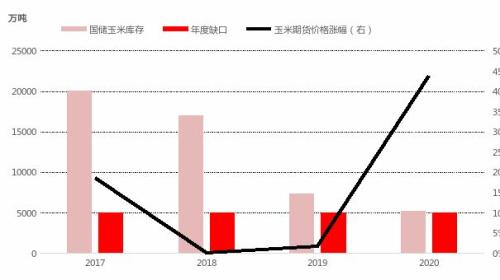

由于市场预期国储最后剩余的玉米5000万吨库存在2020年刚好用于填补当年国内缺口,因此2020年玉米抛储从第一次拍卖就出现成交火爆。100%的拍卖成交率在随后贯穿首尾,同时拍卖成交均价与现货价格一路走高。

图3 玉米抛储数量、年度供需缺口与期货价格涨幅对比

资料来源:平安期货研究所

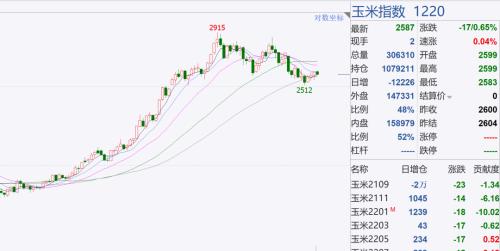

图4 2020年5月28日开始抛储,随后DCE玉米出现大牛市

资料来源:平安期货研究所

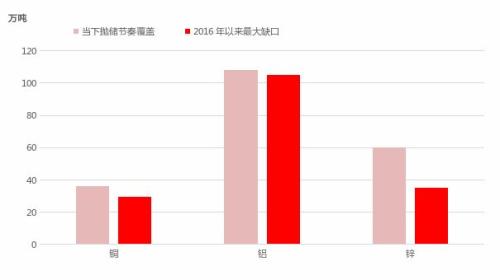

为了缓解国内制造业原材料成本上涨压力,中国国储适时抛储此前数年低成本采购的库存。按照第二次抛储的计划,铜铝锌年化可以分别覆盖36万吨,108万吨与60万吨的全球缺口。我们认为至少在未来的6个月内,全球市场供需缺口将难以消化当前抛储节奏所带来的供应,因此铜铝锌市场在此期间预计难以出现如同2020年玉米市场的牛市行情。

原因如下:

(1)2016/2020年:全球精炼铜供需缺口最大的年份为2019年,当年精废价差收窄推动全球精炼铜库存下降在28-30万吨之间;全球电解铝供需缺口最大的年份为2016年,当年中国境内与LME库存总计下降104万吨;全球精炼锌供需缺口最大的年份为2017-2018年,估计每年在30-35万吨。

图5 当下抛储节奏所能覆盖的供需缺口与2016年以来各品种最大供需缺口对比

资料来源:SMM、平安期货研究所

(2)2021中国月度经济指标出现增速放慢或者趋势下行,今年多个工业品表观消费增速同样出现下行抑或负增长,这在消费端不利于当下供需缺口的持续。

图6 2021年中国市场金属表观消费增速下行甚至负增长

资料来源:平安期货研究所

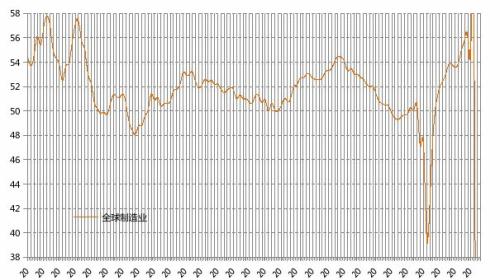

(3)海外市场货币与财政政策刺激最强阶段也接近尾声,预计未来6个月中国以外市场消费增速同样出现下降甚至负增长。

图7 全球制造业PMI预计在未来的6个月内生性下滑

资料来源:平安期货研究所

4

后国储时代玉米供需缺口的解决和对有色的启示

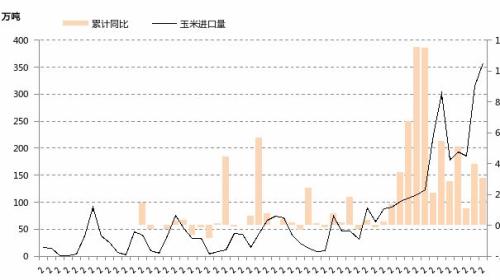

2020年下半年开始中国玉米进口量同比大幅上涨。2021年6月进口玉米高达357.13万吨,同比2019年月均年化增长3800万吨。但依靠海外供应填补中国的缺口最终也导致了CBOT玉米大幅上涨。

图8 中国玉米进口量自2020年开始大幅上涨

资料来源:平安期货研究所

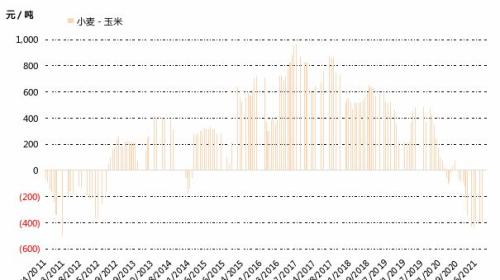

此外玉米价格上涨带来玉米小麦价格倒挂,引发饲料中小麦占比的提升,变向削减玉米的消费。最后种植玉米利润增加也必然导致玉米种植面积回升。

图9 玉米价格上涨引发玉米-小麦价格倒挂

资料来源:平安期货研究所

作为对比,以下作为一种场景讨论未来铜铝锌市场供需缺口的解决方案:

铜铝锌为全球市场,中国很难做到通过进口填补国内缺口而海外市场价格不产生及时的联动效应。

铜目前拥有废料市场,当金属价格处于高位时精废价差拉大将削减精炼金属本身的供需缺口。并且持续的高价差带来的高利润相信会推动多种金属的废料回收体系与再生技术的发展。

碳中和、碳减排的趋势下,全球铜铝锌冶炼产能扩张预计会持续受到抑制,因此第(2)点或许是解决问题的最终选择之一。

5

结论

(1)当下全球铜铝锌市场存在供需缺口,但宏观经济后续的内生性回落将削减供需缺口的幅度,当下抛储节奏将大概率覆盖未来6个月内的现货市场供需矛盾。

(2)有色金属价格仍有冲高的动能,但多头头寸从基本面角度看缺少良好的性价比。

(3)对于下游企业,当下消费增速有韧性同时国储库存消耗最快的品种在2022年买入保值的压力更大。

猜你喜欢

今日头条

图文推荐