豆粕周报:超预期的单产之下 市场或将迎来拐点

来源:CFC农产品研究 2021-08-23 11:25:27

本周大豆玉米市场万众期待的Pro Farmer作物产量巡回调查落下了帷幕。相比调查得出的各州豆荚数,最终的单产不得不说是一种惊喜。对于国内而言,现货市场逐渐降温,而进口大豆的抛储即将发生。

本文将围绕以下几个问题展开:

为什么Pro Farmer作物产量巡回调查如此重要?调查方式有何特别之处?

51.2单产的意义究竟有多大?未来有多大的变化空间?天气又会怎样变化?

国内豆粕市场最近发生了哪些变化?

29万吨的抛储大豆,对于市场又多大的意义?

※

超预期的调查,逐渐乐观的未来

本周,大豆玉米市场万众期待的Pro Farmer作物产量巡回调查落下了帷幕。

本次调查最重要的意义在于,这是首个纯粹基于实地调查的单产预测。与此对比,USDA八月报告给出的单产数据和五月至七月单产的区别,仅仅是在趋势单产模型的基础上通过已经发生的产区天气情况进行了一定的调整。

因此,在Pro Farmer作物产量巡回调查之前,机构大多数对于单产的预测只是基于不同的模型进行,在模型不同的基础上,才出现了机构间预测差异巨大的场面。

其实在Pro Farmer调查之前,农业信息与咨询机构DTN也进行了对大豆单产的数字巡回调查,调查得出了51.5的惊人数据。

但细究数据背后的调查方式,DTN的数字巡查是指结合了产区豆田的卫星图像、产区天气信息以及各州种植户和农业专家访谈,对大豆产区各州的单产做出的预测。而无论豆田卫星图像还是农业相关人士的分享,都并不是直接和一手的产量信息,因此虽然DTN的数字巡查方式上较纯粹根据模型直接预测的结果更为严谨,但和实地调查相比仍有差距。

这也是Pro Farmer作物产量巡回调查的重要意义,作为市场上第一个实地调查结果,其对于市场正确判断当下单产真实水平意义重大。

而Pro Farmer的调查方式的科学性也支撑的起其重要地位。

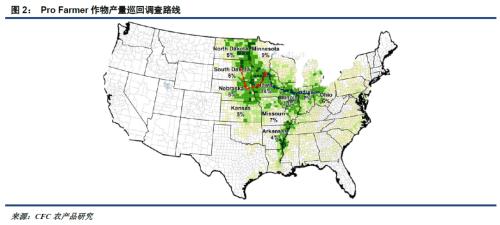

调研路线上,巡回调查从东西部同时开始,横跨7个主产州,中间会经历20多条具体分支路线,多路人马最终汇合于明尼苏达州南部,汇总结果后公布调查结果。

人员配置上,一般参与调查的会有100余人,包括了农民、媒体和农业企业在内均可报名参与,保证了调查的公开性。同时调查以团队展开,每个团队2-4人,领队是参与多次调查的老手,这也保证的调查的高效性和专业性。

调查方式上,巡回调查采取抽样的方式,在深入到样本田中之后选定固定面积的地块,测量行间距、植株数量、豆荚数量、土壤湿度等指标,保证指标的丰富性。

科学全面的调查方式和市场第一份的实地调查结果,共同奠定了Pro Farmer作物产量巡回调查的权威性。

而本次调查的结果跌宕起伏。

在巡查的过程中,各州豆荚数量数据其实并不理想,除明尼苏达州外,各州豆荚数较去年的增减均少于八月报告中单产较去年增减的比例,即相比较两者,50.0的八月单产预估似乎并不太悲观。

但美国时间周五公布的最终单产却达到了惊人的51.2,多数州的单产均较USDA的八月预估有所提升。

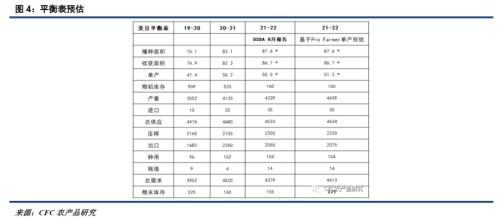

51.2的的单产也意味着新季美豆平衡表将面临巨大的改善。

在Pro Farmer单产的基础上,即使对新季的压榨和出口给出相应的上调,新季美豆库存仍能够落至2.21亿蒲。加上本市场年度的期末库存仍有继续上调的空间,可以预见的是,美豆平衡表从紧张走向宽松的大格局已经无可争议,美豆的压力骤然大增。

但大豆种植还未走到终局,单产离定性尚有时日。

一方面Pro Farmer的调查结果反应的只是当下的现实情况,巡回调查最大的意义是给与了市场当前作物单产的参考值,弥合前期通过不同模型得到的单产巨大差异。

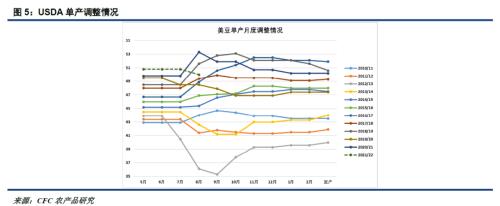

另一方面8月下旬至9月上旬的灌浆期才是大豆吸水和单产成型的最关键时期,这期间的天气降水将极大的影响定产的情况,因此历史上8月之后单产大幅调整也并不罕见。

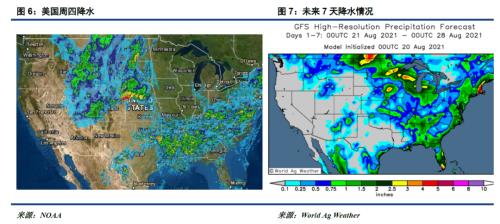

而进入到八月下旬,天气的好转正逐渐从预期走向现实。

美国时间本周四,一场预期了很久的大雨如期而至,大雨光临了当下最干旱、优良率最低的南北达科塔州,这将极大缓解两州单产低迷的情况。

且从未来一周降水情况看,中北部产区预计仍将面临大量降水的光临,大豆的生长状况可能迎来进一步的改善。

总的来说,Pro Farmer作物产量巡回调查为我们提供了51.2单产的可靠参考,而最终单产的形成仍有赖于接下来3周的降水,目前来看,单产存在进一步提升的可能,这意味着美豆将面临供应端的巨大压力。

※

豆粕:压力悄然过去,抛储终于到来

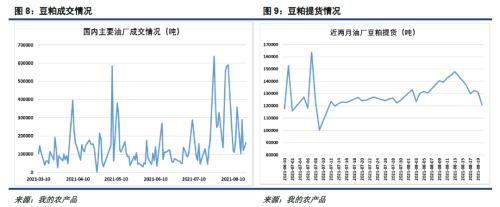

在经历了疫情复发导致的产业中下游恐慌备货大潮过后,本周中下游采购出现了放缓的趋势,油厂的成交和提货也开始回落。

随着备货浪潮悄然过去的,还有油厂的到港和胀库压力。前期大量的大豆到港遇上国内饲料需求的低迷,为油厂豆粕库存带来了极大的压力,豆粕基差也经历了一段时间的-100的日子。

而本次疫情复发导致的中下游补库,在拉高了基差的同时,也让豆粕库存由126万吨大幅下降至90万吨的水平,现有库存压力悄然缓解。同时,油厂大幅推迟了近月船期,7月到港的大幅减少就是例证,到港的减少也缓解了往后继续高开机带来的供给压力,豆粕最危险的时间已经悄然过去。

目前国内豆粕市场面临的主要压力逐渐转向9月往后采购的不足。

由于近月大豆持续的负榨利,国内对9月后至年前的大豆采购迟迟未能到位,随着时间逐渐临近9月,采购缺口带来的压力对内盘的影响也越发明显。

在之前的周报中我们曾经提及,国内政府已经注意到采购缺口的问题,如果采购迟迟未能实现,政府或将出手,通过抛储的方式过渡近月的缺口,保持与上游继续相持的筹码,平抑相关价格的涨幅。

就在本周四,国家粮食交易中心终于公布了储备的进口大豆拍卖的消息,预计将于本月24号开始拍卖29万吨轮储2019年的大豆。

虽然抛储的数量有限,但抛储行为本身验证了政府将应对国内大豆采购缺口这一说法,8-9月份大豆供应预计将继续保持充足。这为国内继续静待美豆价格回落奠定了基础,上下游围绕近月采购的博弈仍将继续进行。

※

综述

本次Pro Farmer单产巡查,作为一个具备严谨性和科学性的实地调查结果,可以作为当下判断美豆实际单产的主要参考依据。

51.2的单产数据意味着新季美豆的期末库存将迎来大幅增长,再加上旧季库存进一步下调和天气仍可能带来单产的进一步增长,美豆的大格局由紧转松的局面已经基本确定,美豆价格亦将迎来转折,1300并不是美豆下破的终点。

国内豆粕在经历了备货大潮后逐渐转淡,但随着时间临近9月,国内大豆采购缺口的矛盾越发明显。因此,这个时候的大豆抛储显得格外精准和关键,储备库存的过渡下,短期缺口压力放缓,产业上下游继续对峙,而平衡表走向宽松的美豆并不支持价格的继续坚挺。

策略上我们维持做空的看法,虽然疫情扭转了豆粕走弱趋势,但在美豆平衡表扭转和南美种植增加的大势之下,做空仍然值得投注的选择。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章