沪铝周报:资金面推动,铝价再次上行

来源:CFC金属研究 2021-09-13 11:23:53

摘要

利多:

1、几内亚政变消息引发市场对铝土矿供给的担忧,国内矿石供应偏紧。同时部分氧化铝厂受限电影响发生减停产,氧化铝厂挺价意愿较浓,氧化铝价格持续上涨带来成本抬升。

2、供应端干扰仍存,广西、贵州等主产区持续受能耗双控影响。同时目前高持仓低库存的市场结构天然对空头不利,空头力量偏弱,多头再次增仓。

利空:

1、本周有三位美联储高官先后表示支持尽快缩减购债,同时美国当周首次申请失业救济人数31万人,劳动力市场复苏的势头愈来愈盛,市场taper预期再次上行或使商品承压。基本面看本周五社会库存小幅累增,若下周库存继续累增,则铝价上方压力将开始凸显。

2、本周铝加工龙头企业开工率小幅下滑,主因铝价冲高使得下游新增订单减少,其中地产、汽车板块相关订单受到影响较大,传统旺季消费复苏缓慢。

小结:本周多位美联储高官表示支持尽快缩减购债,市场taper预期再次上行或使商品承压。目前供应端忧虑仍存,氧化铝及电价上涨带来生产成本的提升,支撑铝价上行。下游消费暂未展示出旺季特征,随着价格进一步拉升,终端订单放缓,加工企业开工率出现下滑。社会库存表现小幅累增,短期铝价高位震荡为主。

操作策略:

宏观风险仍存,供应端持续偏紧,成本支撑抬升,消费表现弱于预期,铝价维持高位运行。预计10合约下周波动区间22500-23500元/吨,建议前多暂持,未入场观望为主。

一

行情回顾

本周沪铝呈现震荡上行趋势,价格突破23000元/吨压力位。周初几内亚发生政变,市场对铝土矿供应有所忧虑,价格小幅上涨。周中受消息面影响,价格再次突破22000元/吨压力位,周五夜盘价格再次拉涨,一举突破23000元/吨附近。短期铝价易涨难跌,预计短期铝价运行区间为22500-23500元/吨。

二

价格影响因素分析

1、国际宏观:美国经济增长略微放缓,职位空缺数再创新高

美联储褐皮书显示美国经济增长略微放缓,而近期经济数据总体保持强劲,特别是就业方面,上周初请失业金人数续创疫情爆发以来新低,职位空缺数再创新高。

美联储官员对于年内缩减购债的观点未变,威廉姆斯与鲍曼均称或在年内缩减购债。美国债务上限问题僵局难破,耶伦致信国会催促解决债务上限问题。

欧洲二季度经济增长超预期,欧央行将放缓购债速度,但这并不意味着缩减购债。

综上所述,欧美经济呈持续复苏之势,在美联储缩债预期加强之际,欧央行亦准备放缓购债速度,货币政策宽松力度逐渐降低是大势所趋。不过,也需注意,欧央行放缓购债速度并不意味着缩减总购债规模,欧央行放鹰有限,美元并未受到欧央行此次会议影响,或保持强势运行态势,给大宗商品带来的潜在压力值得注意。

2、国内宏观:经济表现疲软,8月份信贷表现偏弱

8月末,广义货币(M2)余额231.23万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.1个和2.2个百分点;狭义货币(M1)余额62.67万亿元,同比增长4.2%,增速分别比上月末和上年同期低0.7个和3.8个百分点;流通中货币(M0)余额8.51万亿元,同比增长6.3%。当月净投放现金342亿元。

8月社会融资增量为2.96万亿元,比上年同期少6295亿元,但较上月末回升1.9万亿元左右,略高于市场预估。不过,8月新增人民币贷款1.22万亿元,低于市场1.4万亿元的预期。

国家统计局发布2021年8月工业生产者价格主要数据显示,8月份,我国主要行业出厂价格中,电力、热力生产和供应业出厂价格环比降低0.4%,同比降低0.3%;燃气生产和供应业出厂价格环比增长1.7%,同比增长5.6%;水的生产和供应业出厂价格环比增长0%,同比增长1.3%。

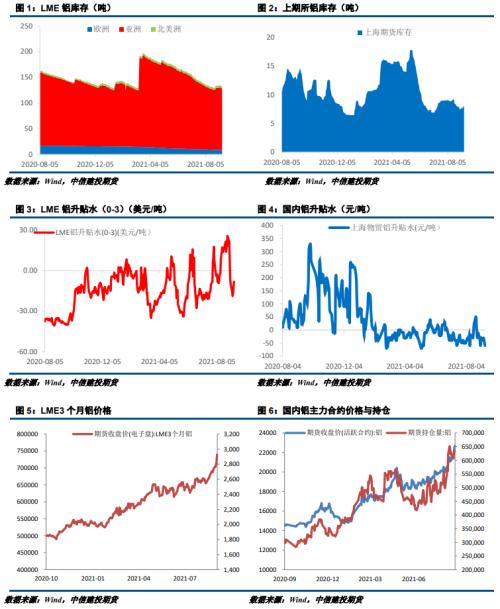

3、库存情况:电解铝库存周度累库0.2万吨

09月09日,国内电解铝社会库存:上海地区7.3万吨,无锡地区23.0吨,南海地区22.0万吨,杭州地区8.3万吨,巩义地区6.0万吨,天津6.7万吨,重庆0.4万吨,临沂1.4万吨,消费地铝锭库存合计75.1万吨。南海地区贡献主要增量,当地进口及西北地区铝锭到货较前期增多;无锡、巩义地区库存续降。

4、持仓情况:持仓量小幅上涨

截至09月10日,上期所铝总持仓633697手,较上周617624增加16073手,本周铝价再次拉升,总持仓量小幅上升,以多头增仓为主。

三

结论与操作建议

宏观情绪略微偏弱,消息面干扰不断,供应端预期持续偏紧,消费旺季“金九银十”表现暂不明显,社会库存小幅累增,预计短期铝价高位震荡概率较大。

策略

宏观风险仍存,供应端持续偏紧,成本支撑抬升,消费表现弱于预期,铝价维持高位运行。预计10合约下周波动区间22500-23500元/吨,建议前多暂持,未入场观望为主。

相关文章

猜你喜欢

今日头条

图文推荐