MPOB8月供需报告简评:库存增长超预期,报告整体偏空

来源:海通期货 2021-09-14 11:23:59

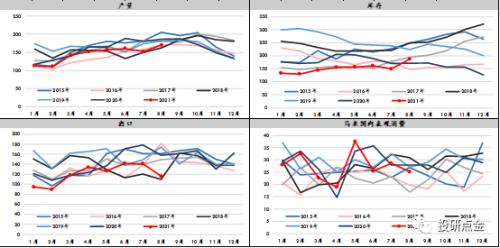

MPOB供需报告公布的马来8月份棕榈油供需数据显示:8月棕榈油产量环比增加11.8%至170.2万吨,预期(165-169,上月152.3,去年同期186.3);进口环比增加68.09%至9.1万吨,预期(5-5.4,上月5.4,去年同期3.2);出口环比减少17.06%至116.3万吨,(预期118-124,上月140.2,去年同期157.8);库存环比增加25.28%至187.5万吨,(预期174-176,上月149.6,去年同期170.3)。与此前市场预期相比,产量基本符合预期,出口降幅高于市场预期,进口高于市场预期,国内消费小幅走弱,期末库存升至去年6月以来的最高水平,增幅远高于市场预期,报告整体偏空,短期对棕榈油盘面价格形成一定压力。

数据来源:MPOB、海通期货投资咨询部

在之前的报告中我们提到,每年4—9月为棕榈油的季节性增产期,按照降水领先产量6-9个月的规律来看,去年4季度马来产地降雨一直保持良好,7-9月份马棕产量应表现为环比增加,由于种植园劳工不足及前期管理不善问题,7月棕榈油产量出现反季节的环比降幅,7月的基数偏低(仅为152万吨,往年区间为150-183万吨)叠加季节性增产使得8月产量出现11.8%的增幅,但从绝对量上来看,历年同期8月产量在162-200万吨区间,上月170万吨的产量水平依然处在区间偏下位置。8月产量恢复并非缘于劳动力恢复,截至9月6日,马来疫苗接种率在49.3%接近半数,沙巴州在45.2%,沙捞越州在87.7%,距离80%的接种目标仍有一定距离,其中外籍劳工的疫苗接种政策更差一些,今年3月份马来启动“国家新冠肺炎疫苗接种计划”,开始放开外籍劳工在马接种,但接种采取预约制,排队周期较长;8月起雪隆地区开始允许外籍劳工walk-in接种,允许未获得预约的外劳前往接种,但由于开放的walk-in点较少以及每日配发疫苗数量有限,外劳接种进度推进缓慢。从8月份的产量高频数据来看,出油率并未出现明显起色,单产较上月稳步恢复,说明产量恢复更多是由于前期天气状况较好带来的季节性产量增加,而非外劳供应恢复所致。8月30日,马来当局要求,所有聘请外籍劳工的工厂,都需在工厂内设立新冠疫苗接种中心让外籍劳工接种,该政策或为了缓解当前外籍劳工以预约或walk-in方式接种疫苗大排长龙、增加集中感染几率的问题,但同时也为工厂用工带来了更高的成本,目前种植园在雇佣外籍劳工方面尚无明确的政策规定,但从当前马来疫苗供不应求以及接种后仍有一定观察期的情况下,用工恢复仍需一些时间,而增产窗口期仅剩1个月,留给马来产量持续复苏的前景并不乐观。

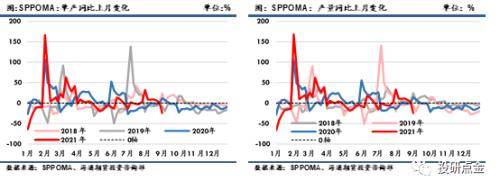

当前马来西亚棕榈油产量恢复仍存较大不确定性,SPPOMA产量高频数据显示,9月1-5日马来西亚棕榈油单产交上月同期减少24.01%,出油率减少0.14%,产量增减少24.74%,表明产量恢复并不乐观。后期持续关注9月产量的变化及外籍劳工的疫苗接种情况。

出口方面,从分项数据来看,当月除对印度和巴基斯坦的出口环比改善外,其余主要消费国出口均环比下滑,显示出高价对消费的抑制作用。其中,中国进口量环比降幅17.4%,欧盟降幅达49%。欧盟进口量的环比大幅走弱主要是由于前期欧盟疫情得到有效控制,管控限制措施放松后7月出现放量采购,随着前期大量采购后,8月补库需求放缓,上月的高基数导致本月环比大幅走弱。国内方面,棕榈油内外盘比价位于历史同期的下沿,带来进口利润的倒挂,要求内盘价格上涨来修复利润,8月份对华出口数据不佳也正是缘于此,国内企业多按需采购,买兴不佳。除中国和欧盟外,虽然印度8月采购量环比小幅回升,但绝对值表现并不亮眼,印度7-9月削减毛棕榈油进口关税,或看到棕榈油进口量的增加,但实际上增量不及预期,主要原因是高价棕榈油使印度对毛豆油和毛葵油的进口增长取代了部分毛棕榈油的进口比例,另一方面印尼在6月下调毛棕榈油出口专项税(export levy),7月下调出口关税,使印度棕榈油买兴部分转向印尼。但值得注意的是,9月份印尼毛棕榈油出口参考价格上调13%,意味着出口关税从8月份的每吨93美元上升至166美元,使印棕的性价比有所下降,对马来出口或带来一定改善。

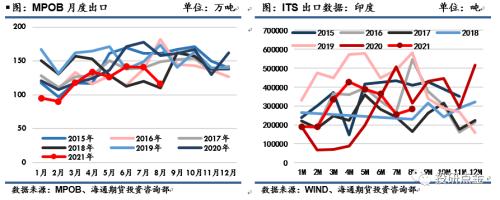

从船运公司ITS的出口高频数据来看,9月前10日棕榈油出口环比增长57%,其中出口至欧盟较上月同期-15.24%,出口至中国较上月+50.92%,出口至印度较上月+391.49%,印度增幅表现亮眼,后期持续关注国内进口利润及印度买船需求能否持续。

产量基本符合市场预期,出口降幅高于市场预期导致月末库存累库高于预期,低库存对油价的支撑减弱,无论是将其解读为偏空或是利空出尽,短期内资金看涨情绪或将减弱,盘面面临一定回调压力。另一方面,9月的USDA报告亦未给出超预期利好,美豆单产由此前的50蒲/亩如期上调至50.6蒲/亩,低于此前PF巡查给出的51.2蒲/亩的预估值,同时收获面积较上月下调了30万亩,两者相抵后产量较上月增加3500万蒲;需求项,由于美豆粕消费需求的下降,国内压榨调低2500万蒲,出口上调3500万蒲,最后期末库存较上月略增3000万蒲至1.85亿蒲,数据基本符合市场预期,未出现新增利好,国际豆油价格上行动力暂缺。但由于马来季节性增产窗口期仅剩1个月左右时间,留给马来产量持续复苏的时间窗口所剩不多,如果增产季产量和库存未能有效重建,马棕或仍将维持供需偏紧格局,累库幅度预计有限,支撑产地棕榈油报价,9月出口数据的改善或进一步拖慢累库节奏。产地报价的坚挺导致国内棕榈油进口利润持续倒挂,买船较少,棕榈油库存或仍将保持在低位。而随着中秋和国庆备货需求的到来,棕榈油价格整体仍将保持高位震荡走势。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐