动力煤供需推导 至年末预计仍有较大缺口

来源:五矿期货微服务 2021-09-08 11:22:04

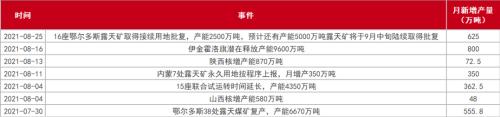

8月发改委的政策梳理来看,煤矿产能的核增、以及前期露天矿临时用地批复加快,先进产能释放有望加速。主要的保供来源还是在内蒙古,特别是产能占比近67%的鄂尔多斯(行情600295,诊股)地区。但公布的信息中,有部分产能是重复的,也有前期已经释放的产能,并不能计入新的增量。粗略估计鄂尔多斯地区相较7月有1.8亿吨的新增产能,月产量将增加1500万吨,日产将增加50万吨。根据CCTD鄂尔多斯地区煤炭日产量,也接近去年保供期间的高点,当前是回升至215万吨,8月日均产量195万吨,环比增加近20万吨,月增产600万吨左右。

表 1:近期政策梳理

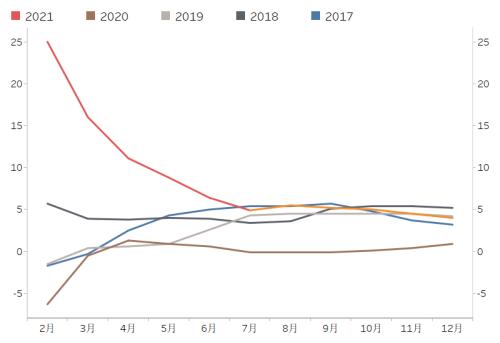

整体的供应来看,1-7月我国原煤累计产量226187万吨,累计增速4.9%。从往年原煤产量累计同比来看,整体的波动区间较小。这里假设按照全年增速4%线性外推,全年原煤产量399749万吨,月度最高产量35900万吨。进口端来看,2020年动力煤进口量中,澳煤占比20%,印尼煤占比62%。澳煤受禁后,主要关注印尼煤进口量。当前印尼煤状况并不乐观,首先印尼国内电力供应同样紧张,印尼政府要求国内煤矿9月全力保国内,暂缓出口,其中有三家煤矿2020年总计向我国出口1580万吨,占印尼煤进口量的11.2%。从日均发运量来看也从前期1200吨下滑至650吨左右。其次印度疫情受控下需求有所恢复,对进口煤采购增多。当前价格看印尼煤仍偏强,低卡煤折算到岸后利润处于极低位置,国内需求难大量释放。按照6-7月的进口量,假设8-12月平均月度进口量为2800万吨。

图 1:原煤产量累计同比及预测(%)

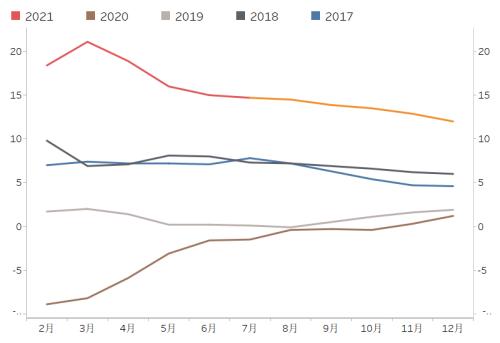

今年动力煤价格强势的主要原因,在于需求端的高速增长。1-7月我国发电量同比增长13.2%,结构来看水电乏力接近0增长,新能源发电虽然近年装机容量高增速,但外送以及储能瓶颈下,火电仍然是发电支柱,增速达到14.7%。而去年4月开始,单月发电量已经同比转正,基本熨平了疫情的影响。而相较2019年的复合增速来看,总发电量和火电均为7.3%。这里假设火电的全年复合增速为7%,也就是说同比增速为12%,全年火电发电量57022亿千瓦时,按照线性推算可以估计每月的火力发电量。

图 2:火力累计发电同比及预测(%)

推导出供需的情况后,按照统计局公布的数据,往年看火力发电耗煤量占消费总量的占比接近0.45,而近年来占比提高至0.5左右,保供下也要求保证电煤供应,这里假设系数为0.52,即电煤供应占总供应的52%。而从火电耗煤量与发电量的比值来看,接近4左右。由此可以估计发电端的缺口情况。

表2:供需推导

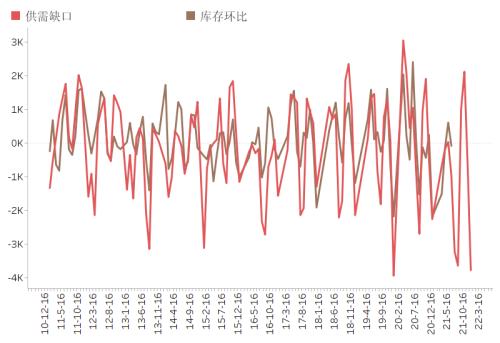

图 3:库存环比和供需缺口(万吨)

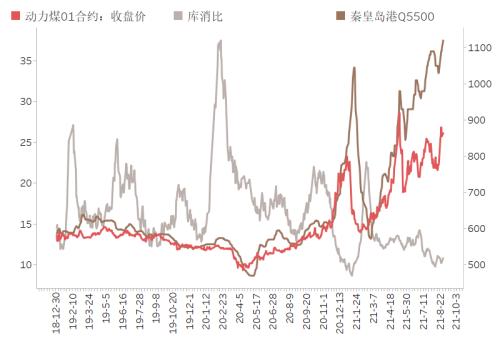

为了更好的预测价格,通过CCTD沿海八省的库销比(库存/日耗)来衡量,需要核算沿海八省(上海、江苏、浙江、福建、山东、广东、广西、海南)的发电端供需情况。沿海八省火力累计发电量占全国比重整体在36%-40%区间,季节性上按照往年占比的平均值确定沿海八省的火力发电量。再通过CCTD沿海八省的累计日耗与火电的比值,可以得出日耗的预测值。供煤方面,可以计算历史月度供煤与原煤总供给的占比,假设剩余月份的比重,按照原煤产量的预测,给出沿海八省供煤的估计值。结果可以看到,12月库销比将再次回到10以下水平,而库销比在此水平时,分别是今年1月和8月,对应港口现货价格在1000-1200元/吨。

表3:沿海八省供需推导

图 4:期现价格与库消比

当前9月,进入传统供暖季前下游冬储的时间,季节性看和2017年该时段行情相似。2017年下游库存低位,供给端十九大前主产地限产。而8月宏观数据表现较差,市场交易从供给端转向弱需求,叠加2017年房市调控密集出台,黑色系普跌。同时动力煤现货端保持强势,出现期现背离的情况。产量端从11月开始放量,现货从10月底开始率先回调,带动港口价格回落,但整体低库存下主动补库需求较好,回调幅度有限。目前而言,供给端9月预计将有明显增加,而电厂日耗进入淡季,下游将开始补库周期,整体库存低位下煤价有一定回调压力但韧性较强,需等待坑口价格的走弱。而至年末预计仍有较大缺口,贴水较大情况下回调做多看待。

相关文章

猜你喜欢

今日头条

图文推荐