信托公司开展公募REITs业务的机会分析

来源:华宸信托 2021-09-08 10:25:26

自2020年4月中国证监会与国家发展改革委正式启动基础设施公募REITS(以下简称“公募REITs”)试点以来进展顺利,目前沪、深两市首批9只公募REITs已正式上市。在现行的监管框架下,公募REITs的发行、销售由基金公司主导,大部分监管文件均围绕基金公司的行为展开,信托公司开展公募REITs业务的空间相对较小,但也有部分机会点参与公募REITs业务。

一、公募REITs的基本介绍

我国基础设施公募REITs是指依法向社会投资者公开募集资金形成基金财产,通过基础设施资产支持证券等特殊目的载体持有基础设施项目,由基金管理人等主动管理运营上述基础设施项目,并将产生的绝大部分收益分配给投资者的标准化金融产品。按照规定,我国公募REITs在证券交易所上市交易。

基础设施资产支持证券是指依据《证券公司及基金管理公司子公司资产证券化业务管理规定》等有关规定,以基础设施项目产生的现金流为偿付来源,以基础设施资产支持专项计划为载体,向投资者发行的代表基础设施财产或财产权益份额的有价证券。基础设施项目主要包括仓储物流,收费公路、机场港口等交通设施,水电气热等市政设施,污染治理、信息网络、产业园区等其他基础设施。

公募REITs是国际通行的配置资产,具有流动性较高、收益相对稳定、安全性较强等特点,能有效盘活存量资产,填补当前金融产品空白,拓宽社会资本投资渠道,提升直接融资比重,增强资本市场服务实体经济质效。短期看有利于广泛筹集项目资本金,降低债务风险,是稳投资、补短板的有效政策工具;长期看有利于完善储蓄转化投资机制,降低实体经济杠杆,推动基础设施投融资市场化、规范化健康发展。

(一)公募REITs架构特点

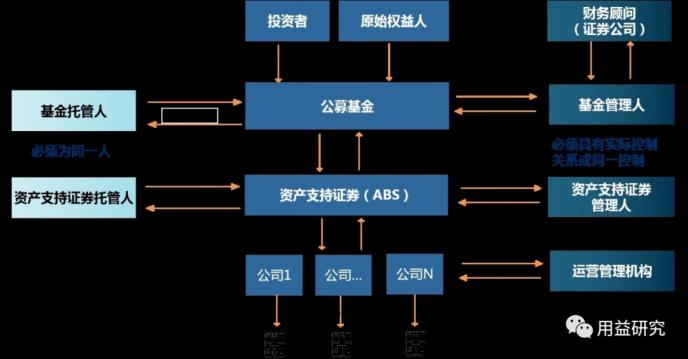

根据《基础设施基金指引》,“基金通过基础设施资产支持证券持有基础设施项目公司全部股权”。因此,公募REITs必须的基本结构为3层,即“公募基金+资产支持证券+项目公司”。

公募REITs架构有如下特点:

1、80%以上基金资产投资于基础设施资产支持证券,并持有其全部份额;基金通过基础设施资产支持证券持有基础设施项目公司全部股权;

2、基金通过资产支持证券和项目公司等特殊目的载体取得基础设施项目完全所有权或经营权利;

3、基金管理人主动运营管理基础设施项目,以获取基础设施项目租金、收费等稳定现金流为主要目的;

4、采取封闭式运作,收益分配比例不低于合并后基金年度可供分配金额的90%。

(二)公募REITs产品特点

公募REITs是并列于股票、债券、基金和衍生品的证券品种,产品具备以下特点:

1、公募REITs可盘活存量资产,提升基础设施资产估值,获得流动性溢价,同时提供增量投资资金,改善负债水平,降低企业杠杆率,助力企业“轻资产”运营模式转型,更好地推动资本市场服务实体经济;

2、公募REITs产品将90%的基金年度可分配利润用于分配,高比例分红,同时由于基础设施项目权属清晰,现金流持续、稳定,投资回报良好,填补了当前金融产品的空白,丰富了投资品种,便利投资者投资于流动性较弱的基础设施项目;

3、公募REITs产品规则透明健全,比照公开发行证券要求建立上市审查制度,制定了完备的发售、上市、交易、收购、信息披露、退市等具体业务规则。基础设施项目可借助资本市场公开、透明机制,通过资本市场融资,引导金融资金参与实体项目建设,实现高质量发展。

二、信托公司参与公募REITs业务的机会

(一)作为标的资产进行投资

公募REITs可作为股票、债券之外新的资产配置方向。在公募REITs的交易结构中,包括战略配售、网下投资者、公众投资者3大类认购模式。《基础设施基金指引》规定,“基础设施项目原始权益人或其同一控制下的关联方参与基础设施基金份额战略配售的比例合计不得低于本次基金份额发售数量的20%”,即战略配售主要面向原始权益人及其关联方。《基础设施基金指引》同时规定,“原始权益人或其同一控制下的关联方以外的专业机构投资者可以参与基础设施基金份额战略配售,战略配售比例由基金管理人合理确定”。

参与战略配售的专业投资者的范围,在上交所、深交所发布的配套文件中有相关规定。《上海证券交易所公开募集基础设施证券投资基金(REITs)规则适用指引第2号——发售业务(试行)》《深圳证券交易所公开募集基础设施证券投资基金业务指引第2号——发售业务(试行)》对专业投资者的范围界定保持一致,均鼓励以下专业投资者和配售对象参与战略配售,具体包括:

(一)与原始权益人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业;

(二)具有长期投资意愿的大型保险公司或其下属企业、国家级大型投资基金或其下属企业;

(三)以公开募集方式设立,主要投资策略包括投资长期限、高分红类资产的证券投资基金或其他资管产品;

(四)具有丰富基础设施项目投资经验的基础设施投资机构、政府专项基金、产业投资基金等专业机构投资者;

(五)原始权益人及其相关子公司;

(六)原始权益人的董事、监事及高级管理人员参与本次战略配售设立的专项资产管理计划。

上交所、深交所界定的6大类专业投资者中,提及了保险公司、具有基础设施投资经验的投资基金等,未提及信托公司或信托计划,信托参与战略配售的可行性较低。但是,如果信托公司股东拥有产业背景,股东发行公募REITs后,信托公司可作为原始权益人的子公司或关联方参与战略配售。

虽然信托参与战略配售的可行性较低,但信托可以网下投资者的身份认购REITs份额。《基础设施基金指引》明确,“网下投资者为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者、商业银行及其理财子公司、符合规定的私募基金管理人以及其他中国证监会认可的专业机构投资者”。网下投资者参与公募REITs认购的细节问题,由中国证券业协会发布的《公开募集基础设施证券投资基金网下投资者管理细则》(目前为征求意见稿,以下简称《网下投资者管理细则》)做出规定,该文件对信托公司参与认购公募REITs的规定相对友好。《网下投资者管理细则》明确,网下投资者“可将其所属或直接管理的、拟参与基础设施基金网下询价和认购业务且符合本细则规定的自营投资账户或资产管理产品注册为配售对象”。因此,信托公司作为网下投资者认购公募REITs,既可以通过信托计划,也可以通过自营账户。

综上所述,信托公司目前参与公募REITs最大的机会就是网下认购或是通过二级市场交易将其作为标的资产进行投资。如果信托公司的母公司为原始权益人,则可以“原始权益人及其相关子公司”的身份参与公募REITs的战略配售。

(二)参考类REITs模式参与到公募REITs交易结构中

在公募REITs试点之前,我国已经具备丰富的类REITs产品发行经验。在类REITs的交易结构中,通过“资产支持证券+私募基金”控制项目公司是比较常见的做法。在《基础设施基金指引》中,并没有提及私募基金作为必要的一层特殊目的载体加入进来,但也未明确禁止私募基金加入交易结构。

目前网络上有这样一种观点,信托计划可以发挥的作用与私募基金类似,即在资产支持计划与项目公司之间构建控制项目公司的“股加债”结构。为什么需要这样一个结构?如果原始权益人持有项目公司100%股权,根据《公司法》规定,所有的收益都要以分红的形式分上去,那么就需要先税后分,自然就会有大量资金损耗。所以常用的一种手段,就是再加一层债,将100%的股权结构划分成一部分是股权,一部分是股东借款。在这样一种股加债的结构下,项目公司的可分配收益,就可以以偿还股东借款利息的方式往上分了。简单对比一下差距,如果用分红的方式,需缴纳25%的所得税,然而用利息的方式分往上分是3%的利息增值税,省了22%,这就是股债结构的意义。这个股债结构存在的意义,就是现在信托公司的业务机会。原来私募基金可以发放股东借款,但这种方式部分律师事务所并不认可,所以最简单的方式就是发放信托贷款,由于信托计划具有放贷资质,相较私募基金在合规性上更具有优势。因此,信托加入公募REITs交易结构的基本方案为,“公募基金+资产支持证券+信托计划+项目公司”。

虽然《基础设施基金指引》未明确禁止在“公募基金+资产支持证券+项目公司”3层结构的基础上再增加1层特殊目的载体,但再增加1层特殊目的载体将使公募REITs的交易结构更加复杂,而且监管对此是否有特殊要求还有待明确。除此之外,《基础设施基金指引》明确要求,“基金通过基础设施资产支持证券持有基础设施项目公司全部股权”,“股加债”结构明显违背指引要求。信托公司作为SPV加入公募REITs交易结构,短期来看还有待监管进一步明确意见。

(三)直接做资产支持专项计划管理人

从远期及可操作性的角度来看,监管并未排除信托公司作为资产支持专项计划管理人直接加入公募REITs的交易结构的可能,但从目前情况来看具有较大的难度。

信托公司直接作为资产支持专项计划管理人加入公募REITs交易结构,需要满足两大条件。一是信托公司应获得交易所资产支持专项计划管理人试点资格,根据证监会2018年出具的《关于信托公司试点参与企业资产证券化业务有关事项的函》(债券部函[2018]488号),目前仅有中信信托、华能贵诚信托2家公司获得试点资格,市场上也有越来越多的呼声要求监管放开这一限制;二是根据相关指引要求,应满足公募基金管理人与资产支持专项计划管理人属于同一实际控制人。

从上述条件内容来看,目前大多数信托公司很难同时满足上述两大条件要求,而且该两大条件短期内难以成为行业普遍可行的方式,尚需更多政策支持,但作为一种远期设想,是具备实现的可能的。未来如果信托公司可以获得特定目的信托受托机构资格与交易所资产支持专项计划管理人试点资格后,仍需与同一实际控制人下的基金公司在满足《基础设施基金指引》相关要求后,方可共同参与公募REITs交易结构。

相关文章

猜你喜欢

今日头条

图文推荐