这些赛道货价和股价齐飙车 还有哪些板块有机会?

来源:财联社 2021-09-08 09:24:44

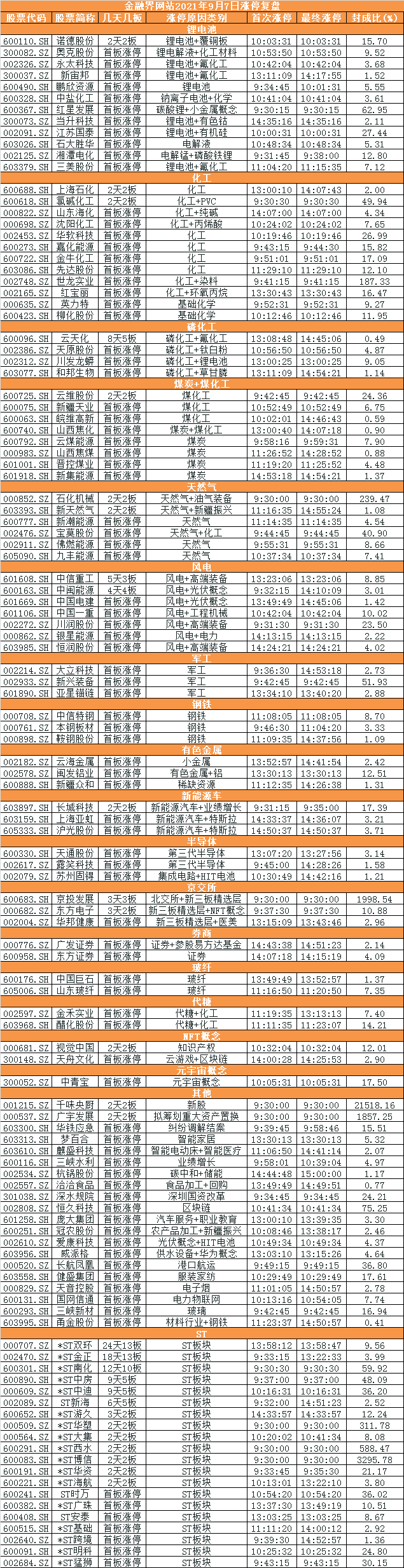

财联社9月8日讯,2021年的中报业绩披露已经告一段落。从结构性行情和最终业绩来看,无论是进击的“元素周期表”还是化工品的盛宴,“涨价”这一主旋律贯穿了上半年的A股市场。

随着上半年全球经济复苏加快,工业材料需求旺盛。低估值、供给刚性的上游周期品和生产资料实现量价齐升,相关企业业绩高增。A股市场中,周期、成长以及制造主线多番轮动。使大宗商品价格指数与材料行业全收益指数同步飙升至历史高位水平。

到底哪些原材料涨得最猛?

据生意社的最新监测数据,一年以来价格涨幅录得最高的上游材料是碳酸锂,现货价格同比大涨210%。

自进入2021以来,世界各国新能源(行情600617,诊股)车迅速放量,跑步式扩产锂电。我国“双碳”框架下,电池新能源产业同样发展迅猛,市场对锂电材料需求增量明显,锂盐价格持续攀升。

由锂矿传导至碳酸锂、氢氧化锂及其下游产品的涨价逻辑今年也在持续走强。中信证券(行情600030,诊股)预计本轮锂价的上行周期至少还可持续一年以上,看高价格至12-15万元/吨。锂板块的高确定性和长期成长性也在今年二季度以来吸引了资金持续流入,对于实现了原材料与下游生产一体化的龙头企业,更是充分受益于本轮锂电材料的量价齐升,市值水涨船高。

2021年锂精矿价格与天齐锂业(行情002466,诊股)股价变化对比:

2021年电解液原材料六氟磷酸锂价格与天赐材料(行情002709,诊股)股价变化对比:

2021年市占率提升的正极材料磷酸铁锂价格与德方纳米(行情300769,诊股)股价对比:

除锂电材料,其它大涨的原材料背后,分别还代表着年内各类化工品的量价齐升、煤炭与天然气供给紧缩带来的价格疯涨、稀土下游需求向上共振等逻辑。

商品涨价传导至资本市场,牛市驱动业绩高增长

化工部分子行业企业在碳中和以及新能源的驱动下,二季度业绩迎来快速增长。净利润增幅较大的子板块为磷化工、氮肥、氯碱等子板块,受益于新能源汽车与储能领域需求高速增长,正极材料磷酸铁锂的前驱体磷酸铁的需求随之上升,磷肥及磷化工板块快速兴起;随着油价持续上行,氮肥及煤化工行业盈利能力持续提升;碳中和背景下,电石供给长期紧张,氯碱行业景气较好。

2021年二季度,煤炭上市公司利润环比增加了25.9%,全行业2021年7月亏损面下降至30%。机构观点认为,全球经济恢复到来的强需求是支撑煤炭价格高位的核心因素,由于新能源很难快速放量,传统能源需求增加带动油价、天然气价格持续上涨,国内煤价与海外煤价高度联动,随着疫情的控制以及后续财政政策发力,宏观经济的好转将打消市场的需求端疑虑。龙头公司保供逻辑已验证,量价双升提盈利,煤价再超预期,三季度盈利增长有望加速。

稀土的行业逻辑正在向新能源金属转变。6月末,随新能源板块风起,稀土价格开始反弹,7月加速上涨,8月又维持震荡。上半年稀土板块涨幅达119.0%,在有色板块中表现最佳。券商认为,从长时间维度来看,“十四五”期间稀土下游需求向上共振,新能源汽车、变频空调和风电等需求领域将持续拉动对高端稀土磁材需求,稀土价格有望保持强势。

涨价赛道背后的投资机会

在锂电原材料、能源品以及新能源化工品的涨价行情成为市场共识的时刻,中报行情也告一段落。市场风格开始趋于均衡,也开始评估新一轮的投资机会。

目前还有部分细分赛道商品端的涨价未充分传导至业绩端的盈利改善。近一个月,部分商品呈现了更为强劲的上涨势头。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章