兴业期货:郑棉涨势未止,波动加剧下推荐看涨期权

来源:金融界网 2021-09-08 15:24:38

摘要:

8月棉花价格创年内新高,尽管近期迎来回调,但我们认为涨势仍将延续,理由如下:1)各棉区棉花生长期天气不佳影响单产,国内抛储和滑准税配额利空消退。2)下游纺织行业景气延续,棉花供需将维持偏紧格局。3)传统消费旺季来临,国产品牌消费热潮有望成为长期趋势。4)新疆纺织产能扩张或刺激新年度籽棉价格上升,并推升棉花成本价格。5)期权P/C和波动率显示市场倾向于看涨。

目前棉花价格已经处于较高水平,但基本面仍存在较强驱动,CF201预计能突破19000,为规避回落风险和降低震荡行情中的持仓成本,建议利用棉花期权捕捉上涨行情。

期权策略:买入CF201C18600,或买入CF201C18000卖出CF201C18800构建看涨牛市价差。

风险因素:(1)东南亚疫情反复使国内转移产业开工下降;(2)汇率波动影响纺服外贸景气。

1、全球主产区受不利天气和病虫害影响,供给缩减

国内:前期低温影响缓解,但9月天气仍存变数。国内2021年4至6月棉花生长期间,气候条件相比往年较差的时间超过一半,低温冻害和其他一些极端灾害天气造成棉花生长迟缓,整体进度落后去年。从中国棉花信息网对新疆部分地区棉花产量和3-9月气象指标之间的灰色关联度分析结果来看,8-9月虽然占棉花总生长时间不到30%,但期间的气候情况对产量影响更大,下图中8-9月的气象指标占总数的40%以上。尽管新疆地区7月以来的高温在一定程度上缓解了前期低温冻害的影响,但在今年北方普遍入秋较早的情况下,9月作为重要的天气影响窗口期,可能会对2021/22年度棉花最终产量产生不利影响。

美国:干旱和飓风加剧减产,生长发育指标落后往年。2021年4月至今,美国西部和西南棉区持续数月的高温干旱造成土壤含水量不足,直接影响棉花播种生长。2021年8月29日美国飓风艾达登陆,飓风行进路线与中南棉区植棉区域高度吻合,强风及暴雨天气将对棉花产量和质量形成重大影响,而受灾区棉花往年产量占全美总产比例在28%。受接连的极端天气侵扰,预计2021/22年度美国棉花单产和收获面积将明显下降,进而造成产量减少。

根据美国农业部公布的全球种植面积和单产预测数据,美国种植面积相比往年减幅有所收窄、单产下降,总产量相比疫情前年份仍然为缩减。从生长指标看,截止2021年至8月29日全美结铃率86%,大幅落后于去年同期及近五年平均。西南棉区平均结铃率仅82%,落后于其他棉区,其中得州结铃率81%。当周全美21%新花开始吐絮,落后去年同期7%,落后近五年同期5%。

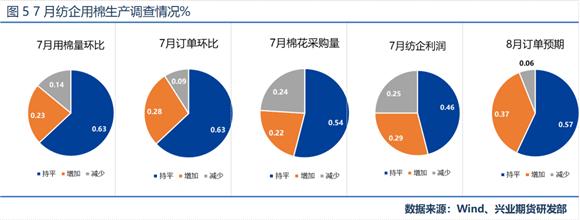

2、下游纺织行业景气延续

多月来棉纺织行业PMI值均处荣枯线以上,纺企订货景气回升。7月我国棉纺织行业采购经理人指数(PMI)为54.23%,自去年9月以来始终处于荣枯线以上。其中新订单、生产量指数也有所反弹。目前东南亚疫情严重使其纺织产能受影响,尽管当前贸易商棉纱囤货较充足,订货谨慎,但纱厂库存并未恶化,市场对国内九月订单增多仍有预期。传统消费旺季下,纱厂对后市信心十足,产能稳定且不会轻易缩减产能。

纺织传统旺季即将来临,国产品牌热潮成为长期趋势。7月市场再度火爆,棉纱批量下单增多,纱厂棉纱库存有进一步下降的趋势,市场普遍对后市仍有较大的期待。

河南灾情事件后,国产服装品牌再次引发了消费者对国牌的购买热情,从过去半年百度指数关于服装龙头企业(nike、adidas、李宁、安踏)的统计来看,在3月24日H&;;;;;;;;M抵制新疆棉花引发国内广泛关注之前,nike饱受消费者青睐,此后国产品牌快速超车,而河南水灾捐款事件又将国产品牌消费热潮推向最高点,我们有理由相信这将成为一个长期趋势,并提升国内纺织行业景气。

棉纺织企业利润仍处高位,棉价支撑明显。目前纱厂利润处于高位,普梳32支纱线理论利润约为2000元/吨,精梳40支纱线理论利润回落至700元/吨。受益于市场需求恢复,纺织企业订单良好,纺纱利润维持较好状态,充足利润空间支持棉价上行。

新疆纺织产能扩张或刺激新年度籽棉价格上升。由于新疆地区近年来纺织行业产能持续扩张,行业竞争开始逐步激烈,新年度籽棉抢收或难以避免。新进的主体产能较大、资金实力雄厚,给籽棉收购价格走高提供了根本的支撑,新年度籽棉价格预计达到7-8元/公斤,对应棉花成本约为18000元/吨。

3、政策层面利空落地,降低棉价上行风险

中储棉总公司计划于7月5日至9月30日投放抛储60万吨2011-2013年生产收储的库存陈棉。此外,2021年度发放一定数量的棉花关税配额外优惠关税税率进口配额为70万吨,低于市场此前预期的200万吨,且相对往年发放的配额也比较稳定。目前来看,储备棉抛储和下发进口棉配额均表现为利空出尽,棉花价格下行风险降低。

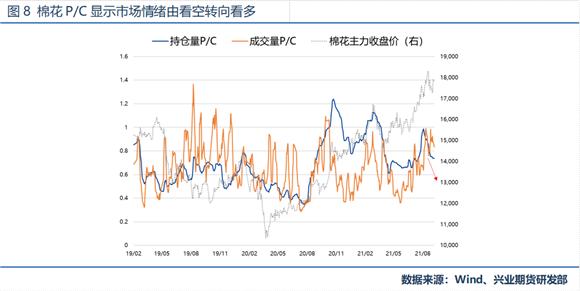

4、期权市场看涨气氛升温

期权情绪由看空转为看多。经过8月下旬期货的调整,成交量和持仓量P/C开始从高点回落,显示市场看空情绪有所缓和,看多情绪逐步积累,与今年1月和6月盘整后再度上涨的行情极为相似,预计最迟一个月后期货出现上涨迹象。

波动率微笑右偏说明后市看涨。截至9月第二周,CF201的5日历史波动率和平值期权的隐含波动率均在19%左右,属于中等水平(51%分位)。而无论近月还是远月的波动率微笑都呈现右偏状态,说明相同价值状态下看涨期权隐含波动率更高,市场倾向于看涨。

看涨最佳行权价选择。目前虚值看涨期权的实际价格都比理论价格高出70到100不等,所以对于价格低于300的深度虚值看涨期权来说,价格严重高估,不是看涨的首选行权价。而期货目标价格19000相当于当前价格再上涨6%左右,结合期权的溢价率和一个月时间价值损失,买入18000、18200、18400和18600这四档的看涨期权在一个月内盈利的可能性较高。

5、策略建议

全球棉花供需紧平衡,CF201目标价位19000元/吨。总体从供需面来看,1)全球主产棉国气候不佳,供给存在进一步减少可能性;2)中下游纺织服装行业需求复苏态势未减、高景气度维持;3)季节性消费旺季、国潮品牌替代趋势升温,亦将增加棉价上行空间;4)新疆纺织产能扩张或刺激新年度籽棉价格上升,进而推升皮棉成本。在预期新年度棉花现货成本18000元/吨的基础上,我们预设10%的加工利润比例,棉花期价可能达到19000元/吨以上,为规避回落风险和降低震荡行情中的持仓成本,建议利用期权捕捉上涨行情。

期权策略:买入CF201C18600,或买入CF201C18000卖出CF201C18800构建看涨牛市价差。

风险因素:(1)东南亚疫情反复使国内转移产业开工下降;(2)汇率波动影响纺服外贸景气。

相关文章

猜你喜欢

今日头条

图文推荐