云南国际信托舒广:新时期我国信托业转型方向及路径推演

来源:当代金融家 2021-09-22 10:24:38

舒广 云南国际信托有限公司总裁

何为信托业“本源”?其定义一直存在着分歧。综合考察海内外地区和英美、大陆法系国家历史经验可以发现,其信托业均因金融体系不足而发起,伴随实体经济和金融体系的发展与成熟,最终转型成为信托银行及信托特色资管/财富管理/服务信托机构。

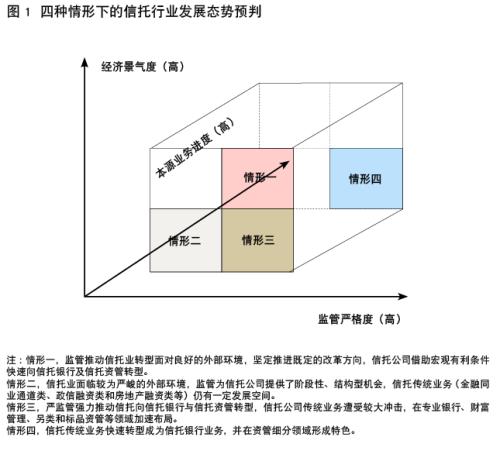

伴随着宏观经济增速换挡以及大资管行业的监管标准趋于统一,我国信托业的发展面临着艰难的外部环境。从实体经济、监管政策、本源业务发展的三因素框架来看,我国信托业的发展可分为加速转型、循序渐进、强力回归、转型终局四个阶段,而当前行业正处于由“强力回归”到“转型终局”的过渡期。借鉴海外市场经验,中国信托行业的未来转型,至少有以下两大方向:一是转型成为特色信托资管/财富管理/服务信托机构;二是转型成为信托银行,如小微银行、创投银行、不动产银行等。

信托行业正从“强力回归”进入“转型终局”

信托业的发展与一国的宏观经济、人民生活水平、监管政策等因素紧密相关,由于特定的时代及环境因素,当前我国信托业一定程度上扮演的是类银行的金融角色。随着宏观经济发展趋势转变、监管层对资管行业的政策持续收紧并统一,信托业发展面临着双重压力下的外部环境。

首先,宏观经济增速换挡深刻影响着信托业的发展。我国宏观经济从“十二五”开始放缓了增长速度,在很大程度上影响了信托行业的发展表现。自2017年开始,信托业资产规模持续回落5.7万亿元,至2021年二季度末已降至20.6万亿元。此外,近年来信托风险项目无论项目个数还是项目规模,都呈现出逐年走高的趋势。

其次,资管行业标准趋于统一推动信托业“回归本源”。自2017年以来,监管部门针对整个资管行业全面抑制资金池业务、鼓励主动类和投资类业务的开展。在此趋势下,单一信托、定向资管等通道类业务大幅压缩。具体到信托行业,从2019年至今,围绕房地产信托、融资类信托、金融同业通道类信托的监管政策不仅持续收紧,且力度不同以往。在此情况下,信托业如何回归本源、转型发展,成为亟须明确并解决的首要问题。

从海内外历史经验看,信托业发展的驱动因素主要有三个,一是实体经济,二是监管政策,三是本源业务的发展。以此为框架,可将信托业的发展分为加速转型、循序渐进、强力回归、转型终局四个阶段。结合我国信托业的发展环境及特点,虽然面临巨大转型压力,但也具有一定亮点,可以认为,当前行业正处于由“强力回归”到“转型终局”的过渡时期(见图1)。

一方面,信托业经营的传统业务受限,并直接影响到信托公司的收入及净利润等经营指标。一是监管持续压降融资类和通道类业务,截至2021年二季度末,事务管理类信托与融资类信托同比分别下降0.71万亿元、2.32万亿元;二是压降传统房地产信托业务也是监管部门的政策导向,截至2021年二季度末,房地产资金信托余额为2.08万亿元(同比下降16.94%),房地产信托占比为13.01%(同比下降1.16个百分点);三是2020年以来信托业收入虽微增,但收入的增长更多是由于严监管导致费率上升所致,并不具有可持续性,且随着众多信托公司布局标品资管业务导致标品业务费率下滑,预计信托业务报酬率将持续走低。

另一方面,当前信托业本源业务的发展呈现出由慢到快的良好发展态势。一是家族信托的规模明显增长,截至2020年末,国内家族信托的存续规模已达2785亿元,较年初增长80.29%,且据云南信托预计,中性情况下2025年家族信托规模将突破1万亿元;二是证券业务的占比不断提升,自2020年以来,证券市场信托资产占比已连续六个季度提升,截至2021年二季度末,投向证券市场的资金信托余额为2.80万亿元(占比17.52%);三是地产股权/权益投资与PE投资业务快速发展,如2020年绝大多数的房地产集合信托都是通过股权投资和权益投资的方式运用于房地产领域,同时在PE股权投资方面,各家信托公司也依托自身资源禀赋分别聚焦高端制造、金融科技、清洁能源等特色领域。

海内外信托业发展经验借鉴

在探索信托本源业务的道路上,行业对于“本源”的定义一直存在着分歧。实际上,我国作为承接大陆法系的国家,法理基础与英美法系国家存在较大差别,两种法系下的信托制度起源也极为不同。英国的信托业始于封建社会土地捐赠,以一般民事信托和慈善信托为主,其信托制度起源是一种财产权制度;而大陆法系国家引进信托的最初目的,是要发挥信托工具的融资功能,其信托制度是一种强制性的制度供给。因此,不能教条式认为信托的本源就是英式信托,认为开展以家族信托、公益信托等以财产安排为目的的信托业务就是“回归本源”。

综合考察海内外地区和英美、大陆法系国家历史经验,可以发现,信托业均因金融体系不足而发起,伴随实体经济和金融体系的发展与成熟,最终转型成为信托银行及信托特色资管/财富管理/服务信托机构。

以美国为例,其信托业最终转型成为银行及特色服务信托机构。在17世纪,英国信托体系传入美国,早期以无偿的民事信托为主,但在南北战争期间,由于融资需求大,信托成为重要融资补充,并在之后获准兼营银行业务。在信托转型期,美国的信托公司依据自身禀赋进行差异化转型,如以资产托管和财富管理为主的北方信托,以银行业务、高收益债券承销及衍生品投资业务为主的银行家信托,以为机构投资者和高净值客户提供定制投资方案配置全球资产为主的Fiduciary Trust,以提供资产管理服务为主的美国信托,以及以提供CTF集合信托基金服务为主的Westwood等。

以日本为例,其信托公司最终转型成为信托银行。19世纪末,日本引入美国信托制度,起初为产业进行融资,在两次世界大战中则为基建行业提供长期融资。第二次世界大战后,日本信托公司依照《银行法》转变为银行,并按《兼营法》兼营信托业务。至20世纪50年代中期,日本金融体系开始重视推行专业的金融机构,信托银行可兼营与主营信托业务和信托客户相关的银行业务。

以我国台湾地区为例,其信托公司最终转型成为商业银行及专业银行。台湾地区的信托公司成立于20世纪70年代,初期是为缓解企业中长期融资的困难,1975年首次提出了通过“新设立或指定现有银行作为专业银行,以方便专业信用之供给”。从功能看,专业银行与信托投资公司均为满足企业中长期融资需求,包括工业银行、中小企业银行、不动产银行、农业银行(行情601288,诊股)等。至20世纪80年代末,伴随金融自由化及金融控股集团的发展,台湾地方当局开始引导信托投资公司改制为银行,8家信托投资公司先后转型为综合型商业银行及专业银行。

我国信托业转型路径推演

路径一:发力特色资管/服务信托/财富管理

我国信托业在牌照、业务准入等方面具有一定的优势,如跨市场的资产配置优势、破产隔离的制度优势以及丰富的业务资源优势等。基于此,信托公可在相应领域重点发力,转型成为信托特色资管/财富管理/服务信托机构。

首先,在资管业务方面,信托公司可发展现金管理、FOF/MOM等标品资管业务及房地产基金、PE股权投资等另类资管业务。目前看,已有部分信托公司在标品资管领域构建起核心优势,如通过持续关注PMI、市场资金情况、债券市场收益率与信用风险状况动态调整投资配置,提升产品收益;或通过搭建专业团队,采取国际比较研究、深度价值研究、严密及时的跟踪研究及三层次估值研究,形成了具备信托特色的证券投资研究方法。

其次,在财富管理业务方面,亦有信托公司依托金融科技优势发展资产配置业务。如云南信托2020年成功上线“伽利略”智能资产配置系统,为投资者提供自动化、数字化、实时化的高效低成本智慧金融体验。

最后,在服务信托领域(以资产证券化业务为例),信托公司亦具有独特优势。一是信托公司的项目承揽能力强,其有丰富的非标融资、ABS/ABN 通道经验及深厚的客户资源;二是信托公司的资产识别及现金流重构能力也较强;三是信托公司在这一领域也在构建差异化能力,如银行系信托公司就以承揽资源起步,借助大型商业银行获取信贷ABS业务机会。

路径二:非标融资业务转向信托银行

与海外相比,我国的金融监管制度较为严格,对各项大小牌照和资质有很强的准入控制。考虑到目前我国信托公司承担的是类银行的金融角色,且信托资产以工商企业、房地产和基建行业为主,或可引导信托公司转型成为信托银行,其中资本实力较强、风险管理水平较高的大型信托公司可转型为综合型银行,而专业化较强的信托公司则可获取特色银行牌照,开展特色银行业务(如小微银行、创投银行、托管银行等)。

首先,以小微银行为例,定位小微金融业务的信托银行既可解决金融体系对普惠金融供给不足的问题,又可让信托公司在该领域继续发挥自身的优势。一方面,小微企业的融资缺口集中在融资金额较小的长尾端,根据全国工商联发布数据显示,2019年小型企业存在融资需求的占比为44.2%,微型企业和个体经营者该比例为71.6%,而这一客群是传统中大型银行难以全面触达到的;另一方面,信托业开展小微金融业务已颇具规模与优势,根据信托业协会数据显示,2018年约有40%以上信托公司开展了不同程度的小微金融业务,规模超过1.6万亿元(其中,小微企业8000亿元,个人消费贷3000亿元)。

其次,信托公司也可考虑转型成为创投银行。一是信托公司天然具备投贷联动效果,顺应繁荣直接融资市场的政策方向,如台湾地区的中华开发信托就利用贷款及股权投资的方式深入了多个行业,扶植了宏、统一实业等多家巨头公司;二是信托公司前期已具备相当有成效的尝试,部分信托公司的未上市公司股权投资业务都颇具特色,与中大型私募股权机构几无差别;三是信托公司可以充分发挥前期资金、资产客户积累及股东资源优势,发展特色的股权投资业务。此外,转型为不动产银行也是一种合理的转型路径。从实践经验看,我国台湾地区在专业银行中列入不动产银行,其主要任务是供给土地开发、都市改良、社区发展、道路建设、观光设施及房屋建筑等所需中长期资金。而具体到大陆看,我国大部分信托公司都将房地产信托业务作为主要业务之一,具备相应的经验能力、客户资源、管理体系,若信托公司转型成为不动产银行,就可有效承接其原有业务条线,做到顺利平稳过渡。

最后,信托公司可充分发挥制度优势,转型成为托管银行。借鉴美、日及我国台湾地区信托业发展经验,可以发现,对涉众类资金进行受托事务管理是信托公司承担的主要业务之一。对大陆信托公司来说,由于在阳光私募、普惠金融等领域已经实践多年,具备了相当的管理经验、系统架构和业务规模,若转型为托管银行,其将在预付式消费、分享经济、物业维修基金等领域,有效满足涉众性社会资金的保管需求,减少社会性问题的发生。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐