钢矿周报:推进能耗“双控”,钢厂限产趋严

来源:CFC金属研究 2021-09-18 11:24:56

摘要

本期策略:

螺纹:单边受成本端影响,重心下移,建议做多钢厂利润

铁矿:反弹缺乏驱动,建议做多钢厂利润或继续做多螺矿比

钢材利多因素:

1、能耗“双控”袭击市场,钢厂限产力度加码;

2、社库和厂库双双进去去库周期;

钢材利空因素:

1、原料端纷纷下跌,成本坍塌;

2、表需同比下降明显,旺季不旺;

3、出口回流进行中,对国内市场形成压力。

铁矿利多因素:

1、 钢厂绝对库存地位,限产期过后,需求恢复极易引发价格大幅度反弹;

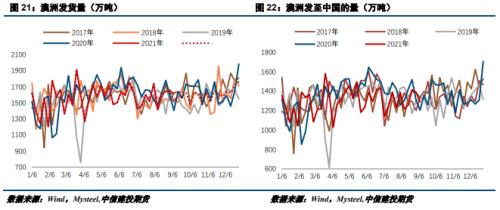

2、 品种间结构问题依然存在,澳矿库存低;

3、港口累库不及预期;

铁矿利空因素:

1、 粗钢压减的压力仍在长流程,炉料需求承压;

2、 限产随时有加码的可能;

3、 供应端保持宽松。

不确定性风险:

能耗双控随时加码,宏观货币调控

一

螺纹:限产加码,粗钢压减任务完成压力不大

本周能耗“双控”袭击市场,云南、江苏、浙江纷纷展开行动。当地钢厂已收到了减产的通知,并计划逐步落实减产。2021年“能耗双控”政策将常态化落实,主要集中在9月中旬-10月中旬,本周在产量数据上有所体现,与去年各品种供应比较来看,螺纹钢是受影响最大的品种,总库存连续第六周下降,但降幅环比略有收窄。螺纹表观消费量环比回落29.56万吨至342.56万吨,同比减少45.41万吨。本周受台风天气以及局部疫情影响,成交明显转弱。能耗“双控”政策落地,原料纷纷走出向下趋势,钢价重心下移,由于成本端跌幅超过成材,钢厂利润扩大。房地产数据如预期的差,对建筑钢材需求形成拖累。

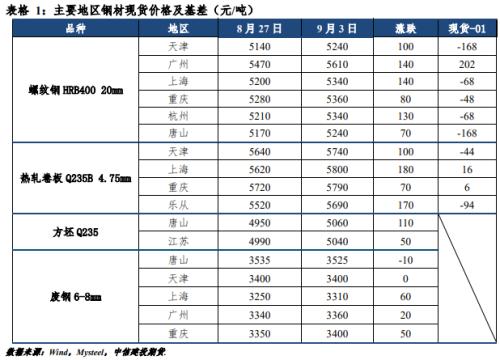

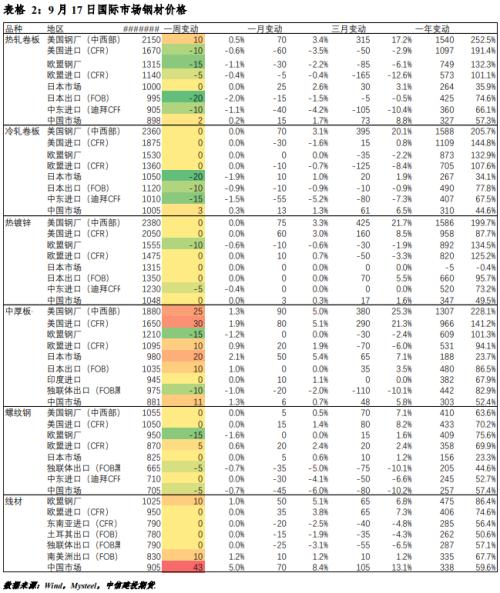

1.1 本周现货市场表现:成材分化

1.2 螺纹供给:限产效果明显

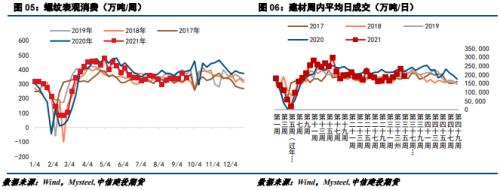

1.3 螺纹表需:9月第三周表需回落,旺季不旺

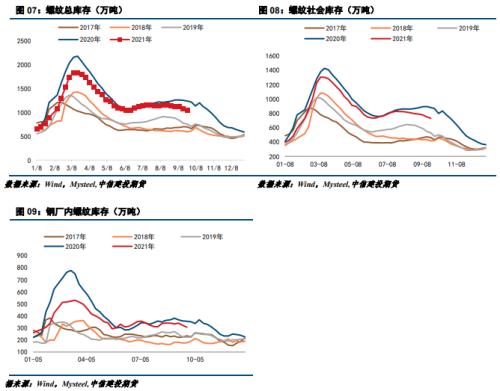

1.4 螺纹库存:产量过低,去库压力不大

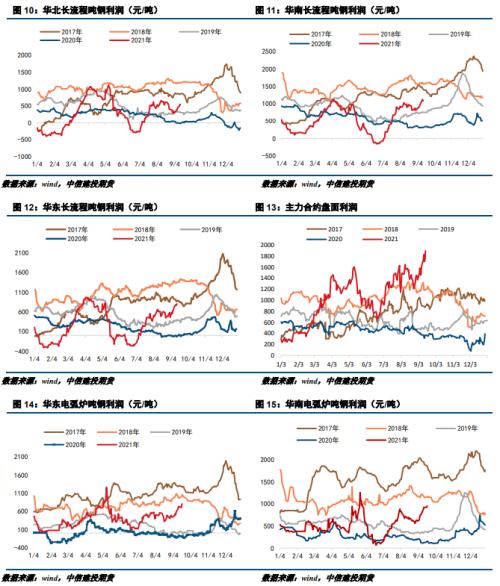

1.5 利润:成本坍塌,利润扩张

二

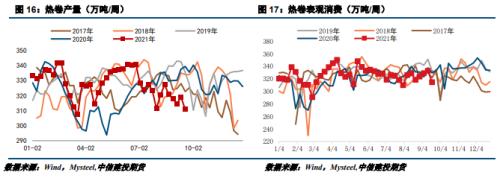

热卷:成本坍塌,热卷重心下移

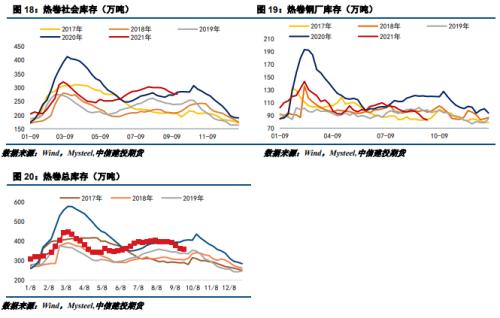

2.1 热卷供给:9月份检修限产增多,低产量成常态

2.2 热卷库存:产量低,去库顺利

2.3 外需:钢厂10月份接单量下降

三

铁矿:跌破700,600不远矣

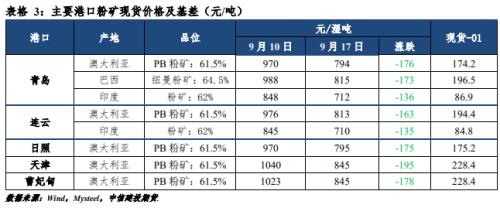

3.1 现货市场加速下跌

3.2 铁矿供给:9月供给依然偏宽松

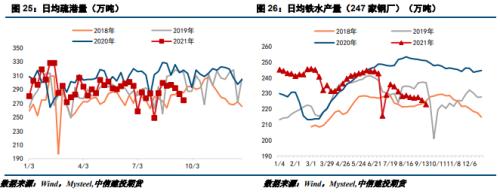

3.3铁矿需求:疏港量明显下降,铁水产量一去不回头

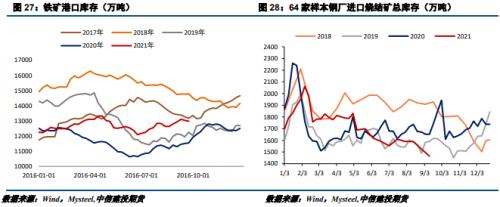

3.4 港口库存和钢厂库存:港口累库低于预期,钢厂压低自身库存

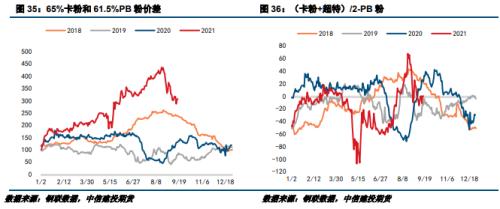

3.5 铁矿石高低品价差

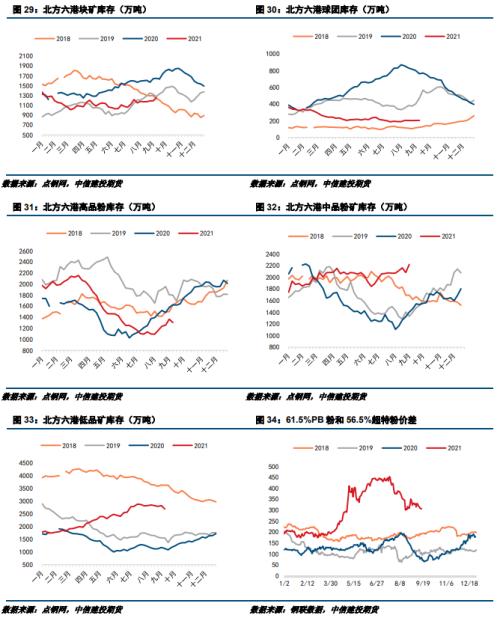

分品种来看,本周九港品种间分化较大,中品粉矿和块矿累库,其余品种均有不同程度的降库,MNPJ库存继续下降86万吨。本周中品大幅累库主要是因为PB粉库存增加100万吨,而PB粉的累库主要是因为河北、山东地区压港的货物中卸了几船PB粉,本周PB粉压港量为118.4万吨,环比减少98万吨,PB粉的供需面并未出现明显变化。本周低品粉矿表现十分抢眼,九港总量下降188万吨,其中超特粉降31万吨、混合粉降70万吨、杨迪粉降17万吨、印粉降20万吨。钢厂表示,虽然低品费焦,但是港口565的超特粉、645的混合粉、450的印粉,这些主流低品近期的跌幅可以抵消炼焦的额外成本。与此同时,随着印粉在国内销售持续受阻,且价格跌破成本,印矿到中国的量大幅下降,据点钢网数据统计,八月印度发往中国的量仅45.9万吨,环比大降81.1%。而今年最多的一个月——三月份的发运量为542.9万吨。相关市场人士表示,随着国外铁矿价格继续下降,预计将有更多的非主流矿因成本压力而停止发往中国。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐