双焦周报:需求走弱,库存回升,双焦市场变天

来源:CFC金属研究 2021-09-18 11:24:48

摘要

本期策略:

利多因素:

1.山西、山东、江苏焦企限产,焦炭供应进一步收紧;

2.厂内焦炭库存由升转降,临近双节补库需求增加;

3.螺纹-焦炭利润率差值26.2%,位于95.3%的历史分位;

4.铁矿遭受打压,成材利润增厚;

利空因素:

1.钢厂限产趋严,铁水产量小幅下降;

2.贸易商恐高情绪渐显,多以出货为主;

3.焦价第十一轮落地,累涨1560元/吨,焦化利润改善;

4.焦煤整体库存回升,山西炼焦煤竞拍流拍现象频繁;

不确定性风险:

钢厂利润、钢厂限产情况、蒙煤通关恢复情况、发改委增产保供政策等

正文

01 投资逻辑

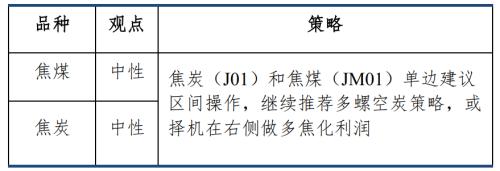

1.1 焦炭降库加速,预计9月供需缺口或扩大

1)焦炭降库加速,预计9月供需缺口或扩大。供给端,山西焦企开工小幅下滑,山东、江苏焦企均焖炉、保温或限产,焦炭供应进一步收紧;焦价第十一轮落地,累涨1560元/吨,焦化利润改善。需求端,江苏钢厂接到减产指标,铁水产量小幅下降,厂内焦炭库存由升转降,临近双节补库需求增加;贸易商恐高情绪渐显,多以出货为主;

本周,焦企、钢厂库存由升转降,港口加速去库;当前,焦炭总库存月度平均值为939万吨,焦炭最新总库存达到928万吨,整体库存低位续降,且降幅扩大;根据统计局最新数据,我们计算8月焦炭供需缺口收窄至27万吨,超预期(预估值149万吨)。综上,焦炭供需双弱,原料煤成本支撑仍在,焦炭降库加速,预计9月供需缺口或有所扩大。

2)焦炭供需缺口同比增幅大于焦煤。铁矿遭受打压,成材利润增厚,焦价第十一轮提涨落地,钢厂接涨空间缩小;原料成本高企,焦化利润稍有改善,市场恐高情绪渐起,当前螺纹-焦炭利润率差值26.2%,位于95.3%的历史分位。

展望后市,供给端,淘汰、新增均有延后,400万吨产能缺口待弥补;主产地仍有焦化产能/产量压减预期,主产地焦企限产因时制宜或带来供需错配机会。需求端,粗钢压减矛头指向长流程,8-12月钢厂限产对焦炭的需求减量[-122,924]万吨。

综合来看,供需两端均受限产影响,但需求端受冲击更甚,继续推荐多螺空炭策略;原料紧缺限制供给增量,并提供成本支撑;整体维持中性态度,关注阶段性错配机会,8-12月焦炭供需缺口同比增幅大于焦煤,关注做多焦化利润机会。

1.2 焦煤远期供给增量预期增强

1)整体库存继续低位回升,但增幅收窄。供给端,山西煤矿环保安检持续、严控超产,内蒙乌海执行环境综合治理方案;信湖煤矿300万吨产能正式投产;中蒙口岸日通关量100车以上。需求端,受环保督察影响,焦化厂开工下滑,厂内炼焦煤库存显著回升,但刚性需求仍在;保供增产预期增强,山西地区炼焦煤竞拍流拍现象频繁。

本周,洗煤厂精煤库存降幅扩大,煤矿、焦化厂累库放缓,钢厂库存由升转降,港口加速累库;整体库存继续低位回升,但增幅收窄,供需缺口或收窄。

2)远期供给增量预期增强,焦煤整体维持中性态度。展望后市,供给端,在产产能增产空间小,煤矿事故对供给扰动边际减弱;煤炭保供政策陆续落地,短期增产缓慢,中长期确定性强;蒙古疫情扰动频繁,然其他国家进口强劲。需求端,钢厂限产对焦煤的需求减量[-162,1229]万吨,焦煤需求韧性较强,焦炭产能持续投产,利润尚存时焦企生产积极。

综合来看,需求端韧性较强,长期有走弱趋势;供给主要受政策调控,国内增产推进中;进口炼焦煤同比缺口大幅收窄,非澳非蒙进口强劲;整体维持中性态度,关注做多焦化利润机会。

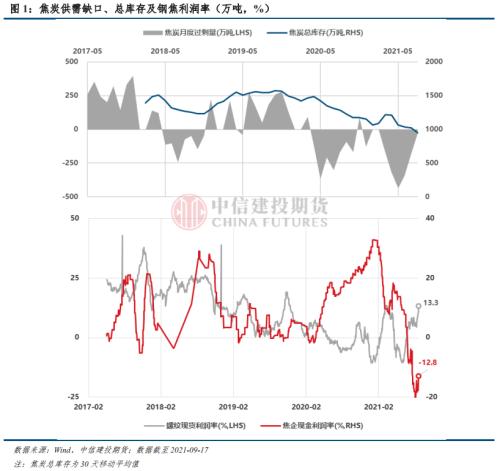

1.3 双焦01合约建议区间操作,关注套利策略

本周,双焦期价震荡走弱,焦炭跌幅大于焦煤。焦价累涨十一轮,煤价恐高情绪渐显,现价高位回落风险加剧;双焦盘面大幅回调,双焦主力合约期价贴水扩大,近远价差震荡,但钢焦比已走出回升趋势。展望后市,考虑政策调控和钢厂限产,双焦期货“风光已过”;考虑极低库存和深度贴水,双焦底部支撑仍较强。综上,焦炭(J01)和焦煤(JM01)单边建议区间操作,继续推荐多螺空炭策略,或择机在右侧做多焦化利润。

02 行情回顾

本周,双焦期价震荡走弱,焦炭跌幅大于焦煤。截至9月17日,盘面焦煤01合约收盘价2693点,环比上周-4.7%,吕梁低硫主焦煤汇总价为4100元/吨,环比上周+200元/吨,煤价上涨放缓;盘面焦炭01合约收盘价3218点,环比上周-12.4%,日照港(行情600017,诊股)准一级冶金焦出库价为4050元/吨,环比上周-50元/吨,港口恐高情绪渐浓,本周三主流钢厂接受焦价第十一轮提涨。

03 宏观数据

04 双焦基本面数据

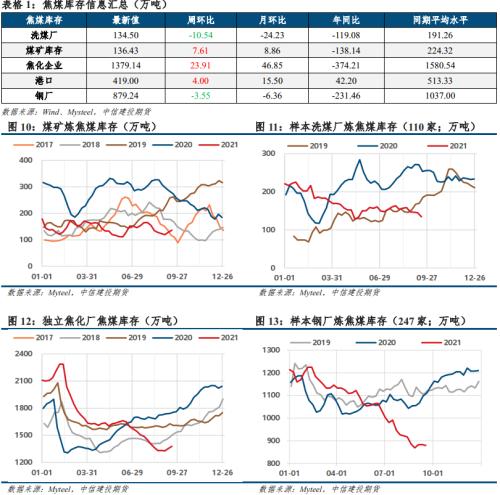

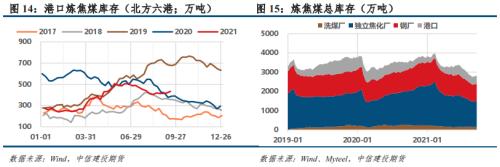

4.1 焦煤累库放缓,焦炭库存低位续降且降幅扩大

焦煤方面,洗煤厂精煤库存降幅扩大,煤矿、焦化厂累库放缓,钢厂库存由升转降,港口加速累库;整体库存继续低位回升,但增幅收窄;港口库存处于同期中高位水平,其余库存仍在同期最低位置。焦煤库存驱动中性向下。

焦炭方面,焦企、钢厂库存由升转降,港口加速去库;整体库存低位续降,且降幅扩大;各口径库存均在同期最低水平;焦炭库存驱动向上。

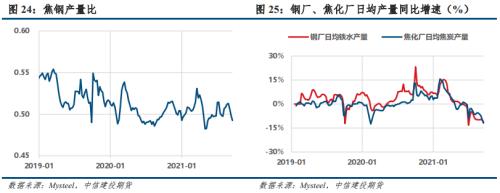

4.2 焦钢产量比续降,驱动向上

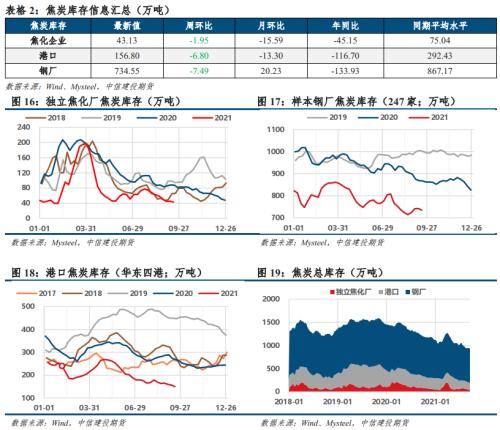

本周,洗煤厂产能利用率降幅扩大,低于同期水平;山西焦企开工小幅下滑,山东、江苏焦企均焖炉、保温或限产,但焦化利润增厚,其余焦化厂开工积极,独立焦化厂产能利用率降幅放缓;各钢厂9月限产计划陆续公布,部分钢厂开始限产,高炉产能利用率加速下滑;焦钢产量比续降,驱动向上。

4.3 钢厂利润增厚,焦炭利润低位反弹

4.4 终端需求不佳,市场情绪转弱

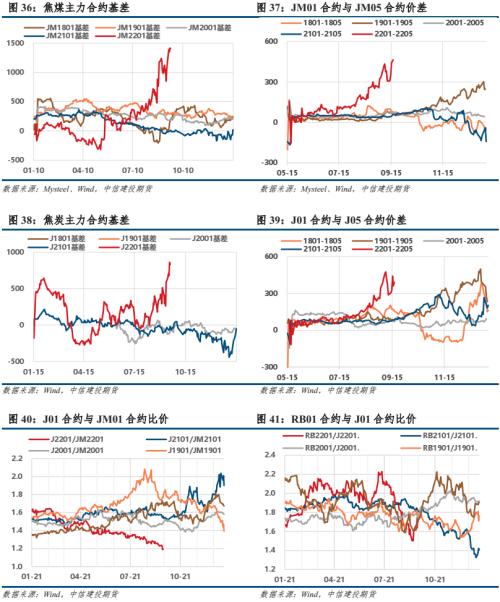

4.5 双焦基差再度冲高,近远价差震荡,钢焦比上行

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐