商品期货:波动率指数趋稳,全球商品走弱

来源:东证衍生品研究院 2021-09-07 15:24:04

报告摘要

报告日期: 2021年9月7日

★隐含波动率:

尽管期权标的的历史波动率都有明显的减少,但期权隐含波动率变动不大,当前依然均处于20附近,50ETF期权和两个300ETF期权以及沪深300指数期权的隐含波动率的差异不大。与历史波动率相比,两个300ETF期权以及沪深300指数期权的隐含波动率都明显偏高。尽管近期股指表现相比前期较为稳定,但市场对未来指数的波动预期并没有下降,并且对超大盘股波动率预期会略高于大盘股。

★偏度指数:

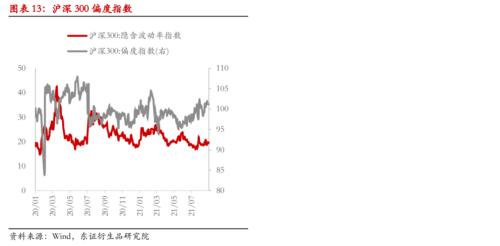

除沪深300指数期权的偏度为101.16,略高于100外,其他3个期权的偏度指数均低于100,在98附近。市场对于收益率预期接近正态分布,对意外事件造成的尾部风险担忧偏中性。

★商品指数:

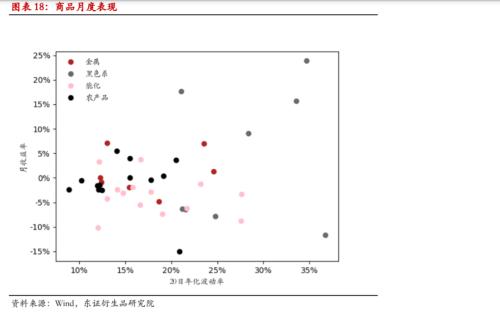

8月国内商品期货多数品种小幅收跌,42个品种中,仅16个品种收涨。黑色系品种内部分歧较大,能化整体偏弱,农产品(行情000061,诊股)波动较低。除了黄金、白银和玻璃外,其他品种都在8月中完成了主力切换,共39个品种,其中29个品种的获得了展期收益,除了部分能化部分品种外,大部分处于反向市场中,铁矿石、焦煤、焦炭、动力煤等黑色系远月贴水更深,获得展期收益较大。

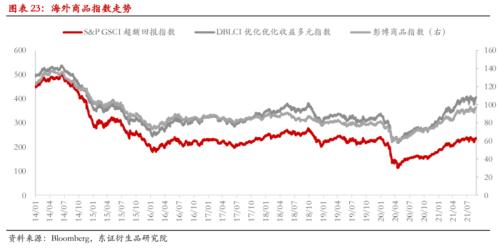

本期海外商品指数均有收跌,彭博系列指数的跌幅更小,其次是德银指数,标普高盛的指数跌幅较深。同时,彭博系列指数的本期的波动率也偏低。导致走势产生差异,除了成份权重外,他们包含的策略也会造成一定差异。本期中,彭博指数表现更优的原因在于配置的原油权重最低,本期中原油出现了连续下跌行情。

报告全文

1

国内期权波动率指数

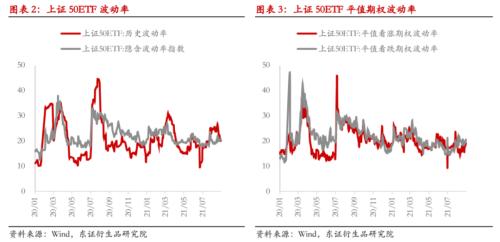

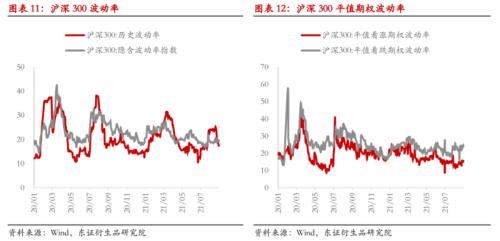

股指期权和股指ETF期权标的本月价格变动不大,4大期权的隐含波动率处于[18.5,20]区间内波动。

上证50ETF净值较上期末下降0.02,对应期权的隐含波动率小幅上升至20.51,与20日历史波动率价差转正至0.53。华泰柏瑞沪深300ETF净值上升0.01至4.88,其期权的隐含波动率略降至19.33,与20日历史波动率价差转正至2.61。嘉实沪深300ETF净值上升0.01至4.87,其期权的隐含波动率降至19.43,与20日历史波动率价差转正至3.34。沪深300指数期权的隐含波动率降至19.46,与20日历史波动率价差转正至2.02。

4个期权标的的20日历史波动率相较上个月均出现大幅下降,50ETF净值的历史波动率当前为19.98%,高于沪深300指数及嘉实沪深300ETF和华泰柏瑞沪深300ETF,并且已经相较上期减少2.71%。沪深300指数及嘉实沪深300ETF和华泰柏瑞沪深300ETF的历史波动率在16%-17%区间,较上期减少约5%。

尽管标的的历史波动率都有明显的减少,但对应期权隐含波动率变动并不大,当前均处于20%附近,并且沪深300指数、嘉实沪深300ETF和华泰柏瑞沪深300ETF期权的隐含波动率都明显高于历史波动率。尽管近期股指表现相比前期较为稳定,但市场对未来指数的波动预期依然维持在略高的水平。

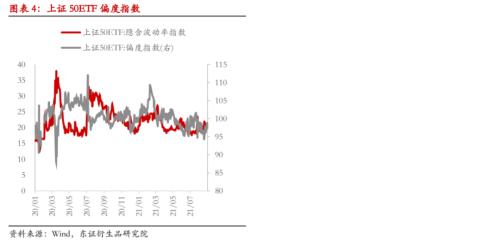

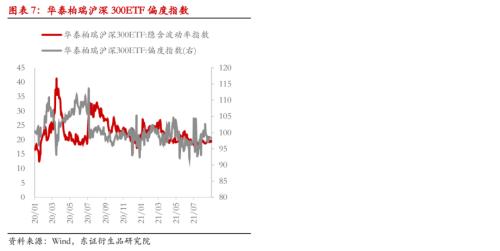

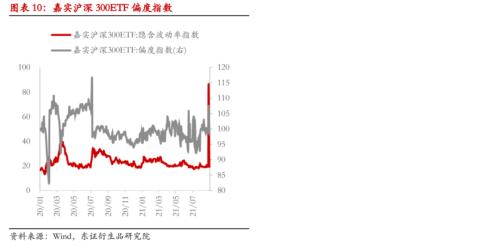

除沪深300指数期权的偏度为101.16,略高于100外,其他上证50ETF期权、嘉实沪深300ETF期权和华泰柏瑞沪深300ETF期权的偏度指数均低于100,在98附近,分别为97.46、98.29和98.13。市场对于收益率预期接近正态分布,对意外事件造成的尾部风险担忧偏中性。

注:隐含波动率指数的编制我们采用CBOE VIX的编制方法,基于当月与下月合约隐含波动率曲线计算,描述的是对是未来30日波动率水平的预期。偏度指数是对“黑天鹅”事件发生概率的反映,这里采用CBOE对偏度指数(SKEW)的编制规则,其通过隐含波动率曲面上不同行权价与到期日期权报价得到特定期限的偏度。

2

海外市场期权波动率指数

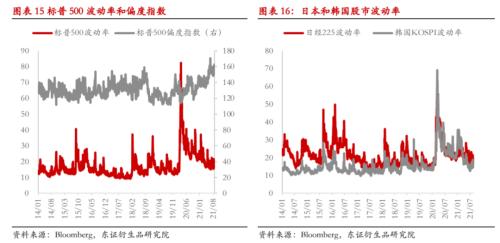

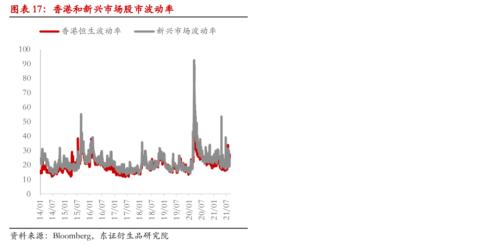

本期中海外重要波动率指数较上期均有下降,整体上都处于相对低点,标普500、日经225和韩国KOSPI波动率指数点位相对更低,新兴市场的点位较高为19.61,标普500波动率指数为16.48。尽管当前市场对近期股市风险预期不高,但当前标普偏度指数依然较高,升至155.91,或透露出对全球疫情恶化可能带来的隐忧。

3

商品期货指数

8月国内商品期货多数品种小幅收跌,42个品种中,仅16个品种收涨。黑色系品种内部分歧较大,能化整体偏弱,农产品波动较低。除了黄金、白银和玻璃外,其他品种都在8月中完成了主力切换,共39个品种,其中29个品种的获得了展期收益,除了部分能化部分品种外,大部分处于反向市场中,铁矿石、焦煤、焦炭、动力煤等黑色系远月贴水更深,获得展期收益较大。

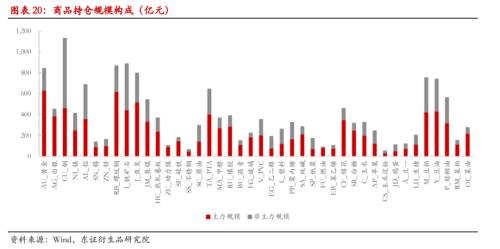

市场持仓规模约为15819.35亿元,相较上一期减少-998.71亿元。主力合约9839.08亿元,相较上一期反而增加679.36亿元,与市场中集中完成展期有一定关系。

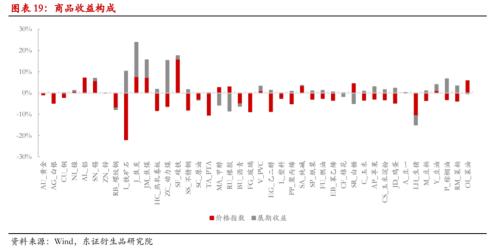

采用的择时展期策略有20品种跑赢主力,18个品种跑输,低于以往的效果,尤其是在焦炭品种上有近10%的相对亏损,原因在于焦煤焦炭国内短期内存在供给短缺的问题,导致近月09合约的价格相对01合约大幅走强,临近交割时期价差快速拉大,致使择时策略失灵。

本期海外商品指数均有收跌,彭博系列指数的跌幅更小,其次是德银指数,标普高盛的指数跌幅较深。同时,彭博系列指数的本期的波动率也偏低。导致走势产生差异,除了成份权重外,他们包含的策略也会造成一定差异。本期中,彭博指数表现更优的原因在于配置的原油权重最低,而在本期中原油出现了连续下跌行情。

相关文章

猜你喜欢

今日头条

图文推荐