铁合金周报:持仓下降VS限产,合金展开宽幅震荡

来源:CFC金属研究 2021-09-27 11:22:40

摘要

本周铁合金供给和需求双双下降,但现货市场价格大涨,特别是硅铁合金涨价更是达到5000-6000元/吨,表明供给端下滑速度快于需求端,供需基本面依然偏紧。随着现货价格暴涨,基差逆转,期货价格失去优势,仓单有所下降。周五硅铁01合约减仓1.5万手,硅锰01合约减仓6.2万手,多头兑现利润的积极性非常高。下周临近国庆长假,多头资金仍有避险需求,预计盘面持仓将有进一步减仓动作,价格或高位震荡下滑为主,整体建议观望为主。硅铁01合约关注12300-13000元/吨支撑,硅锰01合约关注9500-10000元/吨附近支撑。

风险提示:

钢厂限产强于合金企业限产力度、多头大幅减仓

一

限产情况分析

8月12号,发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》。目前,硅铁主产区主要有内蒙、青海、陕西、宁夏和甘肃等五省,占比高达97.6%;硅锰主产区主要在内蒙、宁夏、贵州、广西和云南等五省,占比达到79.3%,此外重庆、山西、新疆和东北占比在10%左右。

《晴雨表》中除内蒙进展顺利、甘肃和贵州一项二级预警之外,其他主产区均处于一级预警状态。作为第一大产区的内蒙,自2021年1月份开始通过压减高耗能产品产量,今年上半年整体能耗双控目标完成情况良好。可以看到今年以来内蒙地区硅铁和硅锰产量大幅下降,其中月度硅铁产量由18.5万吨下降至略低于15万吨,月度硅锰产量由39.5万吨下降至22.9万吨,铁合金的限产对今年上半年内蒙顺利完成能耗双控目标起到积极作用。

宁夏前期也在限产,但是有两点与内蒙存在差异。一是、限产时间节点要晚于内蒙,宁夏铁合金产量是在6月开始下降,而内蒙是在2月。二是、宁夏现在铁合金产量与去年相差不大,而内蒙已经大幅低于去年产量。减产时间节点晚且力度不够大,造成宁夏上半年能耗双控完成情况不乐观,预计宁夏地区限产仍将继续执行。此外,广西、云南、山西、宁夏、贵州、内蒙等多地主产区均已发布限产要求,而青海地区相关信息较少,需要重点关注。此外,广西和云南两地限产效果初步显现,宁夏、贵州、陕西和青海等地形式依然严峻。

二

产需快速下降,但现货价格大涨

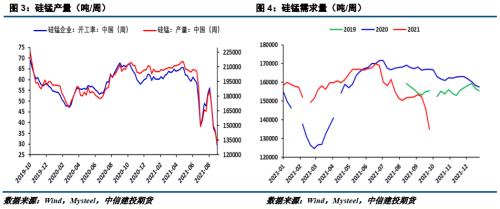

截至9月24日,样本硅锰企业开工率下降至29.37%,产量下降至13.2万吨,分别较上周下降6.76%和1.1万吨,硅锰生产继续快速下降。于此同时,五大品种钢材产量917.42万吨,连续两周快速下降。钢材产量下降,带动硅锰周度需求下滑至13.5万吨,较上周下降1.1万吨。供需双弱形势下,供给端下滑程度仍然快于需求端,导致硅锰现货上周大涨1800元/吨。虽然本周缺少硅铁调查数据,但从现货价格大涨5000-6000元/吨,以及部分厂家停止报价的现象来看,硅铁供给端的下滑程度也是大于需求端的。

三

现货价格大涨,仓单库存回落

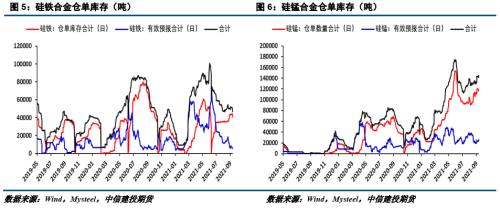

从铁合金仓单和仓单预报数据来看:截至9月24日,硅铁仓单库存40930吨,仓单有效预报库存5630吨,合计46560吨,环比上周下降5220吨;硅锰仓单库存116425吨,仓单有效预报库存24765吨,合计141190吨,环比上周下降2175吨。现货价格大涨,期货盘面升水逆转为贴水,抛现货动力更强。

四

生产利润继续走扩,但无需担忧产量增加

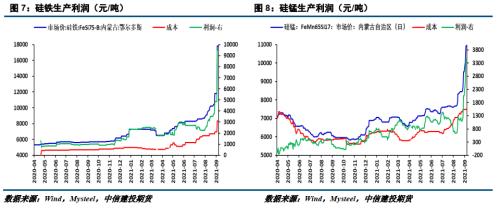

本周现货价格大幅上涨之后,合金利润继续扩大。根据我们的估算公式来看,硅铁利润在9000元/吨以上,而硅锰利润在3000元/吨左右。在限产政策压制下,高利润并不会诱导供给增加。但硅铁利润是硅锰利润的三倍,品种间可能会出现产能转移,企业更加偏向于生产硅铁,硅铁与硅锰强弱关系是否发生变化需要跟踪。

五

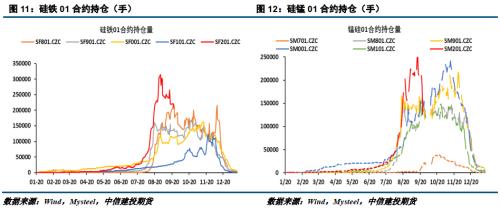

基差逆转,持仓大降

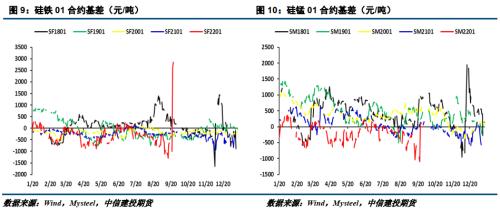

本周铁合金基差发生逆转,硅铁01合约基差达到2860元/吨,硅锰01合约基差转正至116元/吨。基差走扩,虽然为期货价格继续上涨打开空间。但是,结合上周持仓表现来看,我们判断下周市场并不会交易基差。周五硅铁01合约减仓1.5万手,硅锰01合约减仓6.2万手,多头兑现利润的积极性非常高。下周临近国庆长假,多头资金仍有避险需求,预计盘面持仓将有进一步减仓动作,价格或高位震荡下滑为主。

相关文章

猜你喜欢

今日头条

精彩文章

随机推荐