铁合金:供应充足需求减少 后市行情趋向偏弱

来源:文华财经 2021-07-31 20:22:20

摘要

2021年上半年,硅铁、锰硅期货呈现震荡上行,其中硅铁期价涨幅较大。上半年,铁合金行业受能耗双控限电影响,但是由于限电的区域性,在高利润的驱动下,暂未限电区域高负荷生产,所以产量并没有呈现连续减少,也造就了期价走势反复,但是整体来看是呈现向上行情。上半年,下游的需求旺盛,由于钢厂高炉高位开工。下半年,夏季用电旺季过后,对于铁合金行业用电限制或将减弱,供应将会维持高位。在“碳中和”背景下,下游产量将会缩减,对于铁合金的需求也将减少。在供应充足需求减少的情况下,硅铁、锰硅市场将弱势运行。

第一部分 上半年市场行情回顾

一、2021年上半年硅铁市场行情回顾

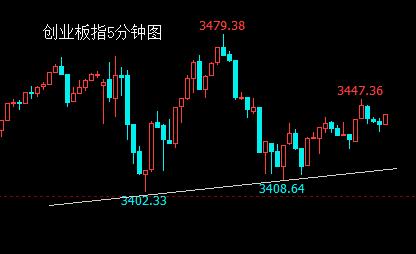

2021年上半年硅铁期货市场呈现上涨的行情。1月份,硅铁期价呈现冲高回落走势。由于原材料硅石、兰炭价格的上涨,成本支撑较强,硅铁价格呈现上涨。利润高位,硅铁生产积极性高,而且内蒙古区域硅铁限产淘汰政策迟迟未出台,供应端逐渐趋于宽松。2月到3月初,硅铁期价呈现上涨。受内蒙古限电政策影响,硅铁开工下滑,而且节后下游需求良好。3月上旬到4月中旬,硅铁期价呈现下跌。虽然内蒙受能耗双控政策影响,但宁夏、青海区域在高利润的刺激下陆续增产,供应趋于增加。而且3月钢招需求量释放减少,现货库存消耗缓慢。4月中到6月初,硅铁期价呈现上涨。宁夏区域出台的《2021年能源消费总量和强度双控目标及重点工作安排》,对硅铁价格起到止跌反弹的作用。5月份,北方电价上涨以及南方限电比较严重,主产区厂家基本没有库存,硅铁价格不断上涨。但期间由于国家有关部门对大宗商品涨幅过大提出警示,短期期价出现明显调整。6月初到6月底,硅铁期价呈现下跌。宁夏限产政策落地,青海乐都区满负荷生产,包头区域个别厂家复产。截止2021年6月25日,硅铁期货指数价格报收于8378元/吨,较年初涨1728元/吨,涨幅25.98%。

图表来源:文华财经

二、2021年上半年硅锰市场行情回顾

2021年上半年锰硅期货市场呈现上涨,但走势多有反复。1月份,锰硅期价呈现冲高回落。乌兰察布公布的2021双控文件,来广西电费成本的上升,促使硅锰价格上涨。但宁夏等区域恢复的生产,部分钢厂2月份招标量减少,使得价格呈现回落。2月份,锰硅期价呈现上涨行情。月初受内蒙古公布对于限制类、淘汰类炉型2季度开始增收电费事件的影响,节后广西电费,内蒙限电等限制产量事件的持续发酵,期价连续拉涨,而现货价格在月底才有小幅上涨。3月到4月中旬,锰硅期价呈现震荡下跌。3、4月钢招价格低于预期,3月南方及宁夏区域产量增加,河北唐山区域钢厂由于生产不稳定,对于硅锰合金需求下降。内蒙4月用电略有缓解,南方逐步进入平水期电费,前期关停小厂有计划开工。4月中到6月初,锰硅期价呈现震荡上行。4月中,广西环保加控耗概念的进入,叠加宁夏区域发布能耗控制目标文件,锰硅价格开始止跌回升。5月,南方限电较为严格,钢招价格表现尚可。但国家相关部门对大宗商品涨速发出警示,也使得5月份走势较为反复。6月初到6月底,锰硅期价呈现探低回升。南方个别区域水电有所缓和,在高利润的驱动下,开工有所恢复。但由于建党百年庆临近及产区控耗等因素影响,锰硅价格回升。截止2021年6月25日,锰硅期货指数价格报收于7614元/吨,较年初涨726元/吨,涨幅为10.54%。

图表来源:文华财经

第二部分 硅铁硅锰产业链上半年回顾与展望

一、锰矿市场

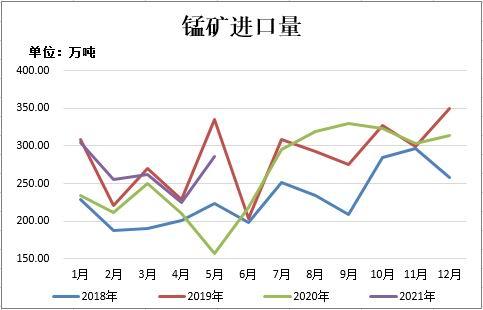

1.锰矿进口量

2021年1-5月中国进口锰矿总量1330.1万吨,同比增加269.15万吨,增幅25.37%。今年前五月锰矿进口量同比呈现明显增加,去年情况特殊所以进口量受较大影响。今年的进口水平虽然还略低于2019年,但是基本赶上了。下半年,锰矿进口量或有增长,由于夏季用电旺季过后,硅锰开工受限电影响或减少;锰硅开工维持高位,对锰矿需求仍在。

图表来源:瑞达期货(行情002961,诊股)(002961,股吧)研究院

2.锰矿港口库存

截止2021年6月18日,锰矿港口库存为605.3万吨,较年初增加1.3万吨,增幅0.22%。其中天津港(行情600717,诊股)(600717,股吧)456.7万吨,较年初减少17.6万吨,减幅3.71%;钦州港133.6万吨,较年初增加18.9万吨,增幅16.48%。2021年上半年,锰矿港口库存仍维持在高位,由于锰矿进口量增加,而且上半年硅锰行业受限电影响,对于锰矿的需求受限。下半年,锰矿港口库存或有所下滑,因为下半年硅锰行业限电影响或减弱,开工率将高位运行,对于锰矿的需求依旧较好。

图表来源:瑞达期货研究院

二、硅铁市场

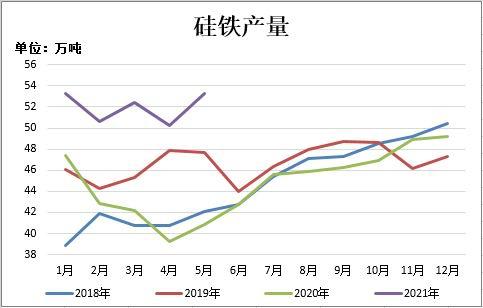

1.硅铁产量

2021年1-5月,硅铁累计产量259.91万吨,同比增加47.41万吨,增幅22.31%。2021年上半年,硅铁产量呈现明显增加,在高利润的驱动下,硅铁企业生产积极性较高,除限电区域外,其他主产区基本满负荷生产,而且下游需求旺盛。下半年,区域性限电将减弱,硅铁产量将维持高位。

图表来源:瑞达期货研究院

2.硅铁需求量

据Mysteel统计,2021年6月11日,五大钢种对硅铁的需求量29283.3吨,较年初增加1735.9吨,增幅6.3%。今年1、2月份硅铁需求量处于低位,之后不断上升,目前处于高位。下半年硅铁需求量或呈现减少,因为下半年钢厂开工率或受限产影响。

图表来源:瑞达期货研究院

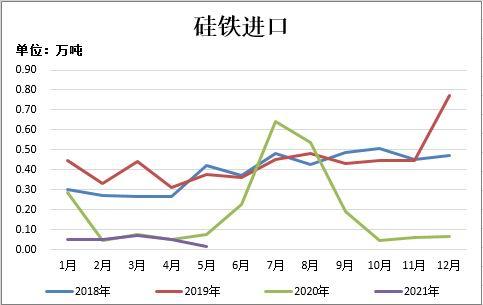

3.硅铁进出口

2021年1-5月,硅铁累计出口量19.11万吨,较去年同期增加3.78万吨,增幅24.65%。2021年1-5月,硅铁累计进口量0.24万吨,较去年同期减少0.3万吨,减幅55.62%。上半年,硅铁出口量增加,由于上半年我国硅铁产量高位,有份额提供给出口,但是整体水平仍低于2018年(近几年最高水平)的出口量。上半年,硅铁进口量减少,整体进口水平处于非常低位。

图表来源:瑞达期货研究院

图表来源:瑞达期货研究院

4.硅铁开工情况

2021年6月11日,Mysteel统计全国133家独立硅铁企业样本:开工率(产能利用率)全国53.32%,较年初下降3.26%。今年上半年,硅铁开工率整体仍是高于去年同期水平,但是2月底开始开工率大幅下滑,主要受区域性限电影响。下半年,硅铁开工率或呈现上升,夏季用电旺季过后,对于铁合金行业的用电限制将会减弱。

图表来源:瑞达期货研究院

5.硅铁库存情况

2021年5月28日,Mysteel统计全国60家独立硅铁企业样本(全国产能占比63.54%):全国库存量3.55万吨。今年上半年,硅铁厂家库存水平呈现递减趋势,目前库存水平处于低位。下半年,硅铁库存水平将会回升。下半年铁合金行业限电将会减弱,硅铁开工率回升,而下游需求减少。

图表来源:瑞达期货研究院

三、硅锰市场

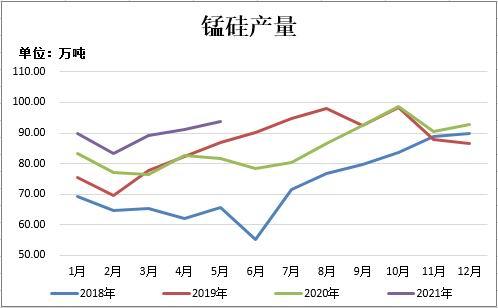

1.硅锰产量

2021年1-5月,硅锰累计产量447.36万吨,同比增加46.24万吨,增幅11.53%。今年上半年硅锰产量明显高于去年同期水平。下半年,硅锰产量将继续增加,夏季过后,对于铁合金行业用电限制将会减弱。

图表来源:瑞达期货研究院

2.硅锰需求量

据Mysteel统计,2021年6月25日,五大钢种对硅锰的需求量169063吨,较年初增加10528吨,增幅0.7%。今年上半年,硅锰需求量呈逐渐递增趋势,目前需求量处于高位。下半年,硅锰需求量或呈现减少,因为下半年钢厂开工率或受限产影响。

图表来源:瑞达期货研究院

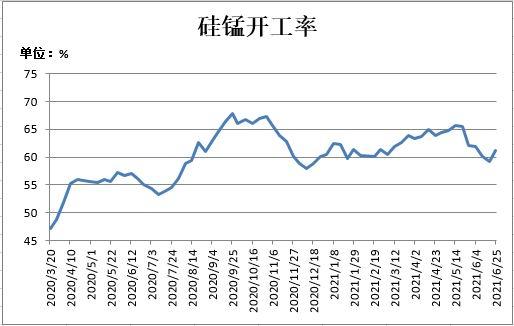

3.硅锰开工情况

2021年6月25日,Mysteel统计全国121家独立硅锰企业样本:开工率(产能利用率)全国61.14%,较年初上升0.71%。今年上半年,硅锰开工率受内蒙能耗双控影响,所以整体开工水平不高。下半年,硅锰开工率将呈现增加,夏季用电旺季过后,对于铁合金行业的用电限制将会减弱。

图表来源:瑞达期货研究院

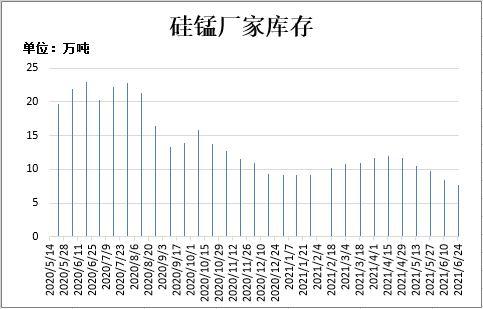

4.硅锰厂家库存

2021年6月24日,Mysteel统计全国63家独立硅锰企业样本(全国产能占比79.77%):全国库存量7.672万吨,较年初减少1.468万吨,减幅16.06%。今年上半年,硅锰厂家库存水平整体不高,目前处于偏低水平。下半年,硅锰库存或呈现增加,因为下半年硅锰开工将会增加,而下游需求将减少。

图表来源:瑞达期货研究院

四、钢铁市场

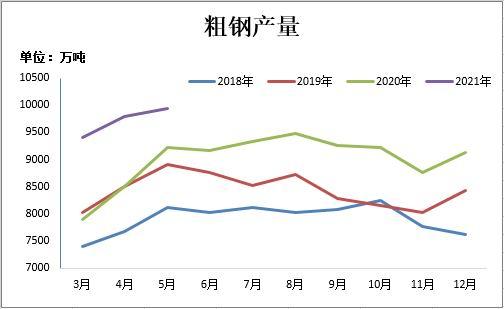

2021年1-5月份,全国粗钢产量4.73亿吨,同比增长13.9%。据此测算,1-5月份粗钢日均产量为313.31万吨,较1-4月份日均产量增加0.4%。可以看得出今年前五个月粗钢的产量有明显的增长;从单月来看,明显高于往年单月的量。在“碳中和”的背景下,下半年粗钢产量将会下降。

2021年1-5月份,全国固定资产投资(不含农户)193917亿元,同比增长15.4%;比2019年1-5月份增长8.5%,两年平均增长4.2%。其中,民间固定资产投资112472亿元,同比增长18.1%。今年的全国固定资产投资增速由高走低,所以下半年有可能继续向下。

图表来源:瑞达期货研究院、国家统计局

图表来源:瑞达期货研究院、国家统计局

五、总结与展望

2021年上半年,硅铁期货市场呈现上涨的行情,锰硅期货市场呈现上涨,但走势多有反复。上半年,硅铁锰硅行业受能耗双控限电影响,但由于限电的区域性,在高利润的驱动下,暂未限电区域高负荷生产,所以产量并没有呈现连续减少。下游粗钢产量高位,对铁合金需求旺盛。由于下游需求好,而供应方面受限电影响,硅铁硅锰库存水平呈递减趋势。上半年,硅铁硅锰市场供需呈现紧平衡状态。

2021年下半年,硅铁硅锰行业用电限制将会减弱,由于夏季用电旺季过后,错峰生产将会结束,对于高耗能企业用电限制将会解除,供应将会维持高位或略有增加。由于“碳中和”的影响,而且上半年粗钢产量明显高于近几年水平,下半年粗钢产量会有减少,对于原材料的需求也将减少。供应端增加需求端减少,库存将会呈现增加。下半年,硅铁硅锰市场供需将转向宽松格局。

综上所述,硅铁锰硅市场供应将维持高位且有所增加,而下游需求将会呈现减少,供需整体将趋于宽松,预计下半年硅铁锰硅市场将弱势运行。

相关文章

猜你喜欢

今日头条

图文推荐