玻璃周报:累库速度加快,玻璃期价持续走弱

来源:CFC金属研究 2021-09-27 11:23:51

观点汇总

利多:

1、周度产能环比小幅下降;

利空:

2、基差持续走扩,现货利润降幅较大;

3、累库持续,本周累库速度较快;

4、现货价格下降,降幅为近三月新高。

总体来看,本周产能环比上周较上周有所下降,同比增幅也略微下降;浮法玻璃企业继续累库,库存出现8连升,且本周累库速度较快,超过10%,平均库存天数仅为15.46天,较上周上涨2.4天,根据统计局发布的各项房地产数据显示,玻璃企业后续产销趋弱,产业链价格传导不畅,绝对高利润高价下,价格难有支撑;分区域来看,除西北地区现货价格维持不变,其余地区现货价格均出现不同程度的下降,其中,华东地区现货价格降幅最大,超过3%,当当前原片厂商平均利润为1394元每吨,较上周下降79元每吨,较去年同期上涨796元每吨,本周玻璃期价持续走弱,并于周五早盘跌停,当前已逼近250日支撑线,期价回落至今年3月初水平,由于现货价格跌幅较小,当前基差已经逼近800元每吨,当前市场情绪较弱,建议观望。

操作策略:

建议观望,仓位不宜过高。

风险提示:需求不及预期。

一

行情综述

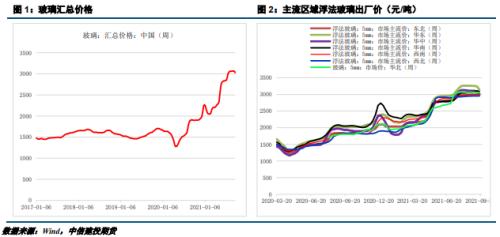

本周玻璃期价持续走弱,截至周五收盘,收盘价为2242元/吨,较上周五下跌119元/吨,涨幅为-5.04%。

二

价格影响因素分析

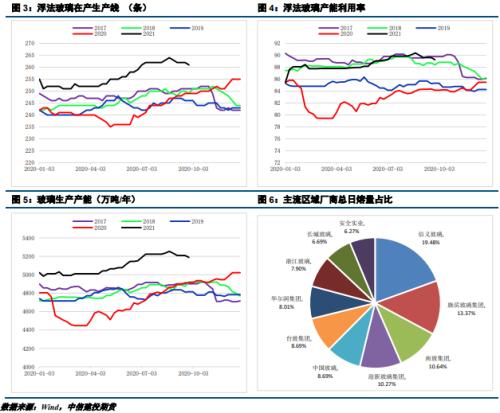

1.供给方面,从国内浮法玻璃产能来看,本周全国浮法玻璃生产线在产261条,较上周减少1条,产能利用率为89.26,环比减少0.37,同比增加5.11,生产线开工率为88.78,环比减少0.34,同比增加6.33;玻璃产能为5188.05万吨/年,环比减少21万吨/年,环比增幅为0.4%,同比增加273.28万吨/年,同比增幅为5.56%。核算9月实际平均在产产能为5203.8万吨/年,环比上月减少33万吨/日,增幅为-0.63%;从上述数据可以看出,本周产能环比上周较上周有所下降,同比增幅也略微下降。

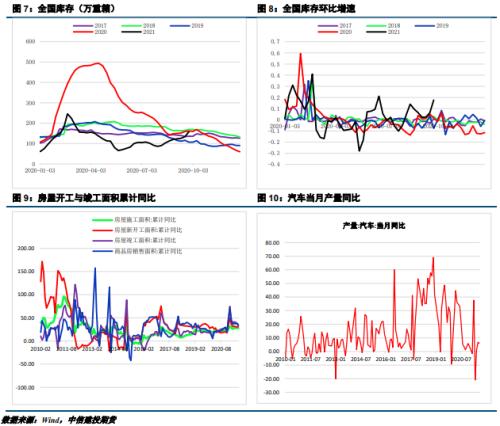

2.需求方面,根据最新数据,浮法玻璃企业库存为157.48万吨,环比上周增加7.89万吨,环比增幅为17.72%,相比去年同期减少4.32万吨,同比增幅为-2.67%;从上述库存数据可以看出,浮法玻璃企业继续累库,库存出现8连升,且本周累库速度较快,超过10%,平均库存天数仅为15.46天,较上周上涨2.4天,根据统计局发布的各项房地产数据显示,玻璃企业后续产销趋弱,产业链价格传导不畅,绝对高利润高价下,价格难有支撑,短期内,玻璃期价或维持弱势震荡的态势。

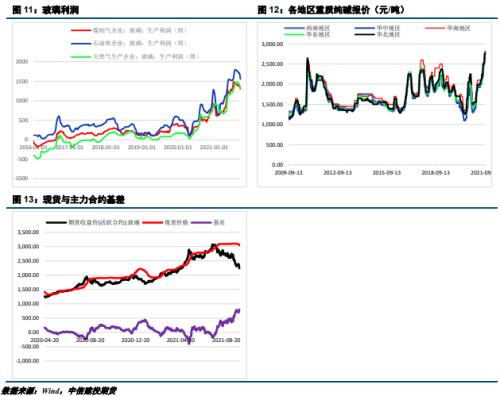

3.利润方面,目前全国均价3028元/吨,较上周下33元每吨,增幅为-1.08%,分区域来看,除西北地区现货价格维持不变,其余地区现货价格均出现不同程度的下降,其中,华东地区现货价格降幅最大,超过3%。成本端,现货纯碱价格继续新高,达到2750元每吨,较上周上涨6元每吨,增幅为0.2%;从利润角度来看,当前原片厂商平均利润为1394元每吨,较上周下降79元每吨,较去年同期上涨796元每吨,本周利润率大幅幅下降,降至46%。

4.基差方面,本周玻璃期价持续走弱,并于周五早盘跌停,当前已逼近250日支撑线,期价回落至今年3月初水平,由于现货价格跌幅较小,当前基差已经逼近800元每吨,达到历史高位,虽然当前盘面风险较小,但是市场情绪较弱,建议观望。

三

基本面数据图表

1、价格:现货价格下跌,华东地区跌幅较大

2、供给:产能环比与同比均出现下降

3、库存与需求:库存持续上升,本周增速较快

4 、价差:利润率下降较大,基差继续走扩

相关文章

猜你喜欢

今日头条

精彩文章

随机推荐