液化石油气:旺季预期向好,期价仍在登顶途中

来源:东证衍生品研究院 2021-09-17 11:22:25

报告摘要

走势评级: 液化石油气: 看涨

报告日期:2021年9月16日

★全球供需偏紧格局不变,国内基本面趋于改善

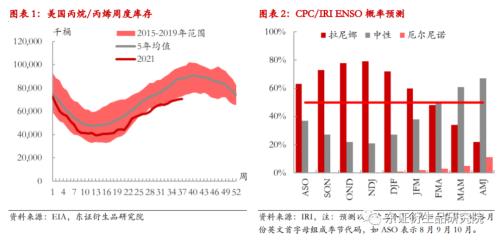

美国丙烷/丙烯累库速度较慢,与过去5年均值的缺口保持在20%左右没有收窄。近期美湾连遭飓风袭击,短期供给收紧导致海外掉期价格高歌猛进。市场对于今年冷冬的预期在强化,可能会利多燃烧和取暖需求。欧洲和亚洲近期天然气价格飙升也使得部分工业燃烧需求在未来可能寻求燃料替代。

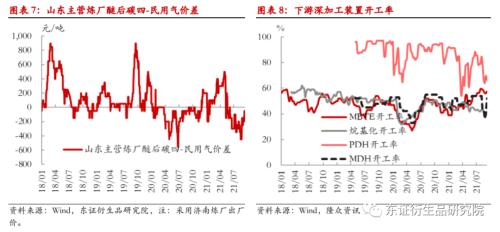

国内市场燃烧需求正从淡旺向旺季过渡,聚烯烃和汽油价格表现强劲带动化工需求走强。在进口成本支撑下上游推涨,码头进口分销利润扭亏为盈。PP价格上升有望提升PDH装置对原料成本的承受力。国内汽油的金九行情支撑调油组分需求,预计C4深加工利润近期将有所修复。

★高价什么时候可能见顶?

我们认为未来供需格局反转主要依赖于高价把部分需求挤出。未来如果出现以下几个迹象时要引起注意:(1)民用气价格过高导致醚后碳四和民用气之间出现倒挂。(2)由于原料价格过高PDH装置利润持续亏损后导致装置降负或停工。

★投资建议

LPG期价近期表现强势,内盘PG和外盘FEI已经达到我们半年报中目标价,我们预计随着旺季兑现期价可能震荡上行,相应地上调年内高点预期。短期而言,在乐观情绪下和飓风炒作下内外盘价格都拉涨比较快,对旺季预期已经做了一些计价。长期来看我们对于旺季基本面较为乐观的预期一直没有变化,甚至随着拉尼娜概率加大和聚烯烃的能耗双控,未来需求预期变得更好,因此年内期价高点仍有想象空间,逢低做多的思路不变。随着旺季现实兑现,国内现货价格将向期价靠拢来完成期现收敛,我们预计期价还有一波“鱼尾”行情。当然考虑到最便宜可交割品漂移和仓单压力等潜在问题,旺季现实驱动的上行行情可能没有之前走旺季预期时那么流畅,期价也许是进二退一震荡上行的节奏。

★风险提示

油价大跌,秋冬疫情复发,遭遇暖冬,化工装置投产不及预期。

报告全文

1

全球供需偏紧格局不变,国内基本面趋于改善

全球液化石油气市场供需偏紧的矛盾没有变化,今年冷冬预期加剧市场对能源紧缺的担忧。截止9月10日当周美国丙烷/丙烯累库速度较慢,与过去5年均值的缺口保持在20%左右没有收窄。近期美湾连遭飓风袭击,“艾达”让部分原油产能至今关停没有恢复,“尼古拉斯”则导致液化石油气主要出口港口暂时关闭,短期供给收紧导致海外掉期价格高歌猛进。市场对于今年冷冬的预期在强化,IRI最新预测进一步上调今年秋冬拉尼娜事件概率,可能会利多燃烧和取暖需求。欧洲和亚洲近期天然气价格飙升也使得部分工业燃烧需求在未来可能寻求燃料替代,如Argus报道欧洲炼厂液化石油气的自用量开始增加导致外放量减少,国内冬天保供时部分工业企业也会出现切换燃料的情况。

国内市场燃烧需求正从淡旺向旺季过渡,聚烯烃和汽油价格表现强劲带动化工需求走强。随着中秋国庆双节临近市场氛围开始转好,近期进口气到港量适中码头库存压力较小,在进口成本支撑下上游推涨,码头进口分销利润扭亏为盈。在C3原料需求上,近期榆林能耗双控政策下出现聚烯烃产能压减,PP价格上升有望提升PDH装置对原料成本的承受力。近期已有2套PDH装置检修完毕,按计划后续还有装置将恢复开车,预计前期市场对丙烷进口成本上涨侵蚀PDH装置毛利润导致开工滑落的担忧将会减轻。在C4原料需求上,国内汽油的金九行情支撑调油组分需求,预计C4深加工利润近期将有所修复。

2

高价什么时候可能见顶?

供需偏紧导致液化石油气价格上行是当下的主要交易逻辑,随之而来的问题是价格高到什么位置可能会导致供需格局发生负反馈进而驱动价格回归。由于液化石油气是油气田和炼油的伴生气,其自身没有独立的产量政策,我们认为未来供需格局反转主要依赖于高价把部分需求挤出。未来如果出现以下几个迹象时要引起注意:(1)民用气价格过高导致醚后碳四和民用气之间出现倒挂。从历史价格和深加工经济性上来说,醚后碳四价格一般会高于民用气。如果冬季缺气导致民用气对醚后碳四转为溢价叠加冬季调油需求表现较差,那么可能出现MTBE和烷基化装置开工率下滑,醚后碳四外放到民用气市场从而对民用气价格上方空间产生制约。(2)由于原料价格过高PDH装置利润持续亏损后导致装置降负或停工。近期由于能耗双控PDH路线相对受益,但利润水平相比过去还是差了很多。如果像2020年初出现持续一段时间的亏损,PDH装置进料需求可能会随着装置降负或停工而萎缩。

3

投资建议

LPG期价近期表现强势,内盘PG和外盘FEI已经达到我们半年报中目标价,我们预计随着旺季兑现期价可能震荡上行,相应地上调年内高点预期。短期而言,在乐观情绪下和飓风炒作下内外盘价格都拉涨比较快,对旺季预期已经做了一些计价。虽然内外价差目前还维持在比较中性的水平,但基差明显走弱后盘面时不时会打开卖出交割利润,可能面临仓单增加和估值回归的压制。长期来看我们对于旺季基本面较为乐观的预期一直没有变化,甚至随着拉尼娜概率加大和聚烯烃的能耗双控,未来需求预期变得更好,因此年内期价高点仍有想象空间,逢低做多的思路不变。结合我们的基本面展望,80美元/桶的油价中枢假设和可能面临的需求挤出情形,我们把年内FEI丙烷掉期价格高点上调到850美元/吨,把国内液化石油气期价高点预期上调至6200元/吨。随着旺季现实兑现,国内现货价格将向期价靠拢来完成期现收敛,我们预计期价还有一波“鱼尾”行情。当然考虑到最便宜可交割品漂移和仓单压力等潜在问题,旺季现实驱动的上行行情可能没有之前走旺季预期时那么流畅,期价也许是进二退一震荡上行的节奏。

4

风险提示

油价大跌,秋冬疫情复发,遭遇暖冬,化工装置投产不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐